风险提示与免责申明:

打开APP

· 美股上周延续小幅上行,上周Nasdaq上涨0.38%(上周上涨0.89%),S&P周度上涨0.77%(上周上涨1.00%),Dow指上涨2.42%(上周上涨1.27%),整体走势为risk-on向价值板块蔓延。美债方面,3M小幅下行-0.55%至5.385%(上周为5.427%),受市场对24H1降息加强的影响,2Y大幅下跌8.15%至4.551%(上周4.955%),10Y回落6.02%至4.203%,延续10月以来利率较大跌幅。

· 标普全球11月份美国PMI调查数据显示,综合PMI与10月持平为50.7,其中服务业商务活动指数从50.6(10月)上升至50.8;制造业PMI从50.0(10月)意外下降到49.4,为三个月新低,需求疲软和积压订单减少使服务业与制造业减少员工数量。

· 美国当周初请失业金人数重新走高。表明此前劳动力市场高频数据很可能只是反复,趋势性的变化仍需进一步跟踪及与相关数据印证。

· 美国10月新建住宅销量意外下滑,其原因主要是高抵押贷款利率压制了新建房屋需求。另外,美国成屋销售环比降跌4.1%,(9月下降-2.0%下修至-2.2%),该数据是的23年成屋年度销售数据同比下跌-14.6%,这是自2010年以来最糟糕的销售数据。

· 通胀保持下行态势。美国10月核心PCE物价指数同比3.46%,低于前值(3.65%),以ISM PMI Price Paid数据作为CPI的领先指标,或将带动接下来的CPI趋势性放缓。

· 随着市场对于FED利率见顶的押注快速升温,投资人正在快速回到股票市场,根据EPFRGlobal的数据截止11月21日,约400亿美元流入全球股票市场,SP500亦录得历史上罕见的月度收益率>8%的记录。与之对应的则是VIX跌至2020年1月以来的最低水平。

· 国内方面,在收入放缓、成本高企、利润受损下,企业补库存动力不足,导致本轮库存周期延长。内生需求不足,仍是制约经济景气度的关键要素。

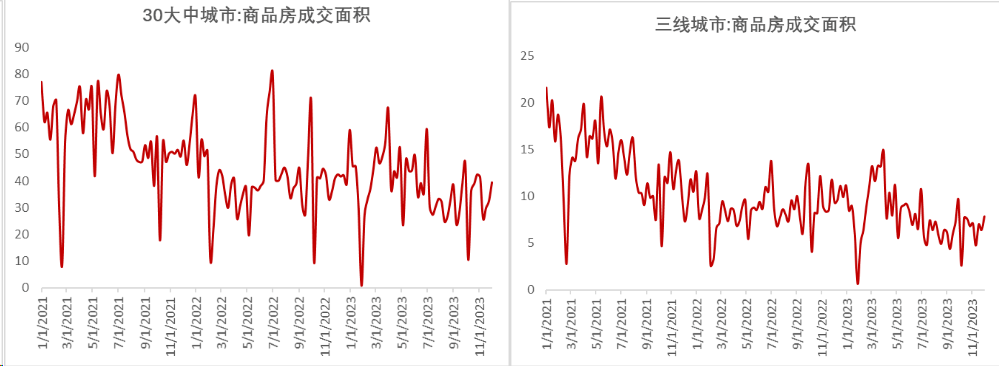

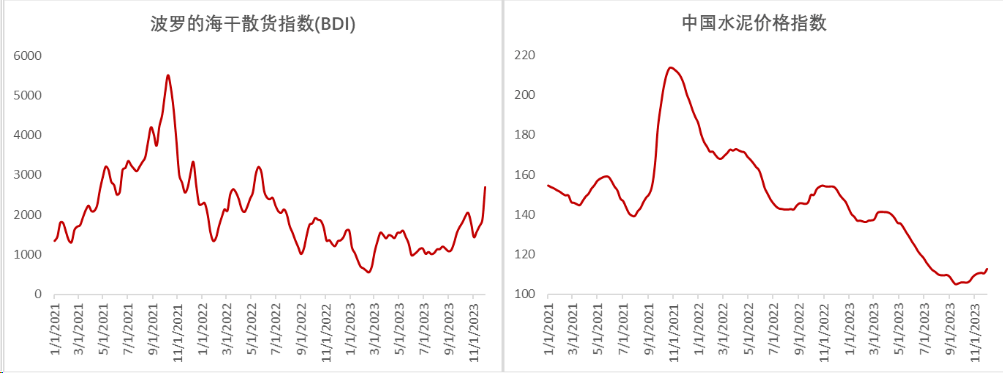

· 数据上面可以看到尽管二手房挂牌价指数仍在探底,30大中城市商品房成交面积,一线、二线、三线城市商品房成交面积普遍回升。高炉开工率持续维持在较高水平。生产资料方面,波罗的海干三花指数攀升至23年高点,国内水泥价格延续4季度反弹。

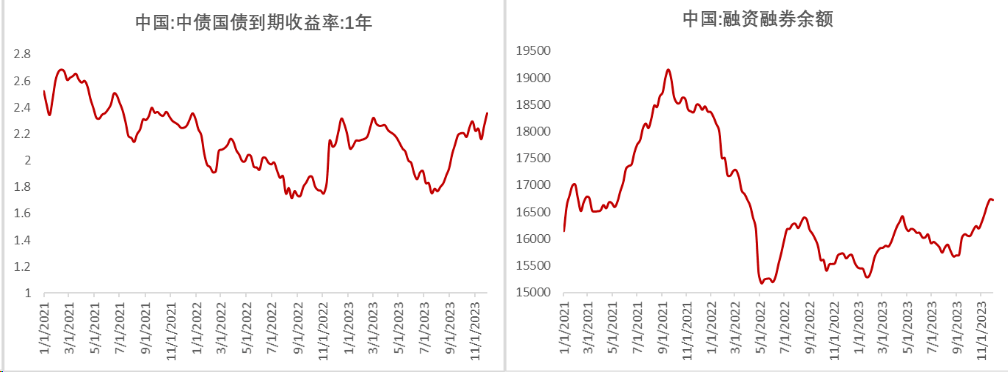

· 流动性冲击对短端仍有一定影响。财政加大发力力度会对资金面形成扰动,需要央行向市场释放流动性,但随着MLF平价续作,LPR报价维持不变,针对地产及地方债务定向化解的政策陆续出台,降准降息预期有所降温。

· 上周国内市场宽基指数多数下跌,核心是由于PMI等经济数据仍然低于预期,市场对于明年的经济展望仍然处于悲观状态,北交所的炒作被监管一定程度的遏制,因此活跃资金部分回流沪深中小盘概念炒作,导致这周中小盘成长较大盘价值更为占优。

· 中期维度看,我们维持之前观点,目前看市场对于美国明年年中降息预期渐长,全球风险资产受分母端影响普遍上涨;一方面,国内风险偏好的修复需要一个逐步递进的过程,在当时经济处于弱修复的背景下,流动性驱动的小市值因子将继续具备配置价值。另外,需要关注国内增量资金流入情况,在当下流动性受风偏影响有制约情况下,市场仍然较为脆弱。

· 另一方面,建议关注近期行业景气度边际向上的多个行业,包括汽车零、乘用车、生物制药、出版等行业;从动量角度看,建议关注消费电子、铁路公路、通信设备等行业;从资金流向角度看,建议关注商用车、黑色家电、国有大型银行等行业。

· 美股上周延续小幅上行,上周Nasdaq上涨0.38%(上周上涨0.89%),S&P周度上涨0.77%(上周上涨1.00%),Dow指上涨2.42%(上周上涨1.27%),整体走势为risk-on向价值板块蔓延。美债方面,3M小幅下行-0.55%至5.385%(上周为5.427%),受市场对24H1降息加强的影响,2Y大幅下跌8.15%至4.551%(上周4.955%),10Y回落6.02%至4.203%,延续10月以来利率较大跌幅。

· 标普全球11月份美国PMI调查数据显示,综合PMI与10月持平为50.7,其中服务业商务活动指数从50.6(10月)上升至50.8;制造业PMI从50.0(10月)意外下降到49.4,为三个月新低,需求疲软和积压订单减少使服务业与制造业减少员工数量。

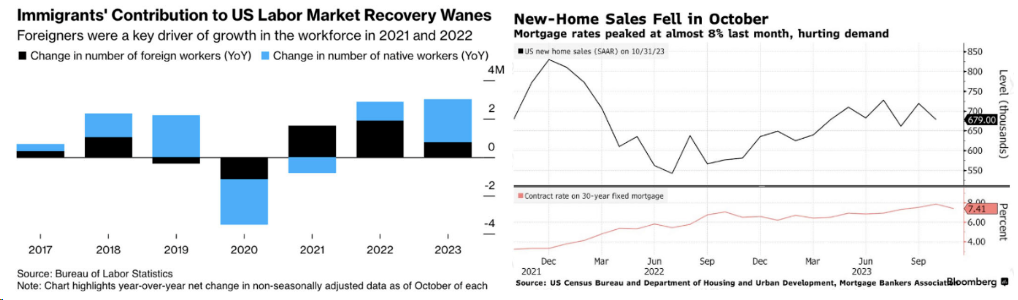

美国当周初请失业金人数重新走高。截至11月25日的一周,当周初请失业金人数21.8万,高于前值(21.1万)。截至11月18日的一周,持续领取失业救济金人数192.7万,低于前值(184.1万)。表明此前劳动力市场高频数据很可能只是反复,趋势性的变化仍需进一步跟踪及与相关数据印证。另外,数据显示移民对美国就业市场的贡献正在迅速放缓。根据BLS数据,在过去1年终,外国出生的工人只占劳动力净增长的1/4,远低于前两年的90%+的比例。

【来源:BLS】 【来源:Bloomberg】

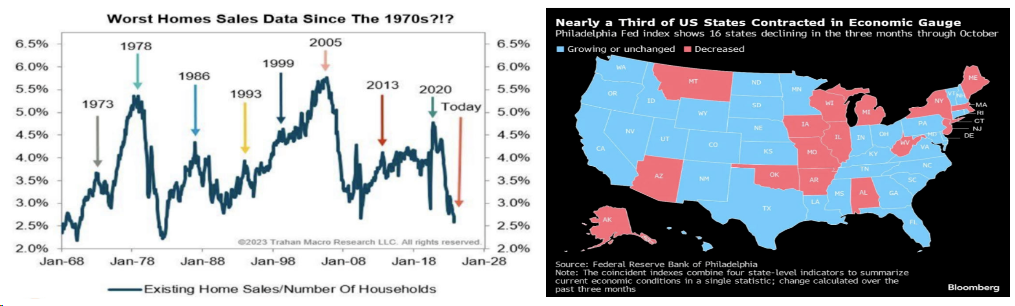

· 美国10月新建住宅销量意外下滑,其原因主要是高抵押贷款利率压制了新建房屋需求,10月份新屋销量下降至679000套(9月719000套),此前预期为723000套。另外,美国成屋销售环比降跌4.1%,(9月下降-2.0%下修至-2.2%),该数据是的23年成屋年度销售数据同比下跌-14.6%,这是自2010年以来最糟糕的销售数据。根据Francois Trahan,经过家庭数量调整后的成屋销售数据显示当下正处于历史低点。根据费城联储公布的月度经济指标显示,23Q3美国有16个州经济出现收缩,该指数自5月份以来一直处于恶化的趋势。

【来源:Francois Trahan】 【来源:FRB】

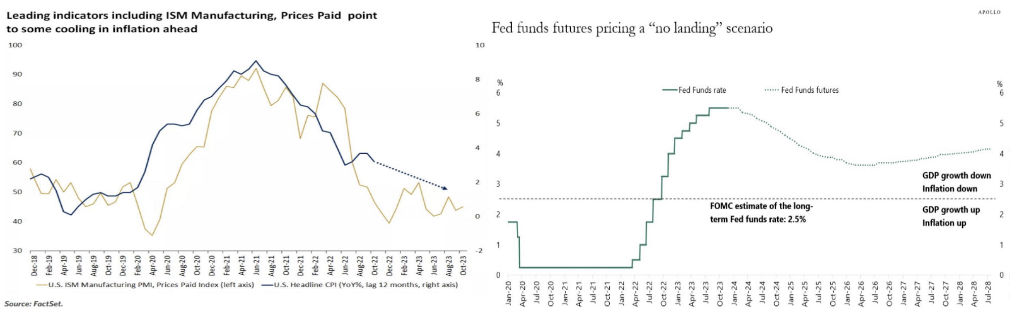

· 通胀保持下行态势。美国10月核心PCE物价指数同比3.46%,低于前值(3.65%)。10月人均可支配收入季调折年6.09万美元,高于前值(6.07万美元);同期个人消费支出季调18.86万亿美元,高于前值(18.82万亿)。就业市场仍未明显降温下,居民收入支撑消费支出,抑制通胀下行的斜率。然而根据Factset,ISM PMI Price Paid数据作为CPI的领先指标,或将带动接下来的CPI趋势性放缓。

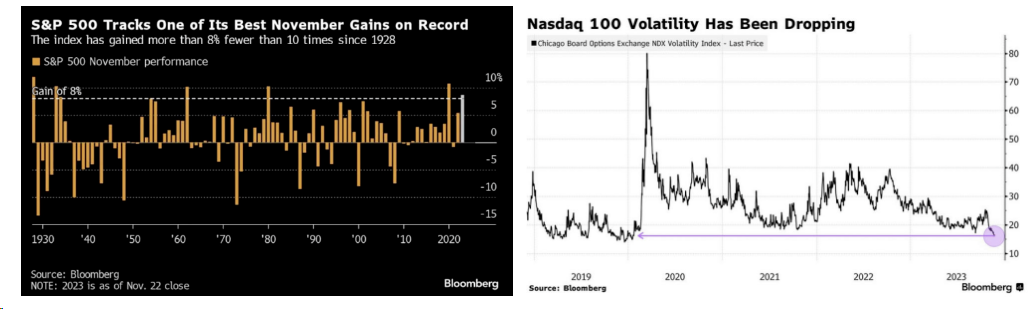

· 随着市场对于FED利率见顶的押注快速升温,投资人正在快速回到股票市场,根据EPFRGlobal的数据截止11月21日,约400亿美元流入全球股票市场,SP500亦录得历史上罕见的月度收益率>8%的记录。与之对应的则是VIX跌至2020年1月以来的最低水平。

【来源:Bloomberg】

· 就业市场降温、通胀下行,继续支撑美联储加息周期结束的判断。但市场对“多快”、“多低”开启降息周期的讨论可能过于乐观。居民消费对通胀仍有较强支撑,通胀中枢距离美联储政策目标尚有距离。叠加经济尚未出现明显衰退迹象,市场可能存在过早定价降息的可能性。美国联邦基金期货目前定价反应市场预期Fed在未来5年维持fed fund rate在4%左右,并且将美国降息的时间窗口前移至24Q1。这或将导致美债及美元指数短期内的波动加大。

【来源:FactSet】 【来源:Apllo】

· 国内方面,在收入放缓、成本高企、利润受损下,企业补库存动力不足,导致本轮库存周期延长。1-10月份,我国规模以上工业企业营业收入同比增长0.3%。但同期营业成本增长0.6%,每百元营业收入成本同比增加0.24元;每百元营业收入中的费用同比增加0.29元。收入微增,成本费用高企导致企业同期利润下降7.8%,营业收入利润率为5.67%,同比下降0.50个百分点。企业资产的盈利能力也有所下滑。10月末,规模以上工业企业每百元资产实现的营业收入同比减少5.6元;产成品存货周转天数同比增加1.1天;应收账款平均回收期同比增加5.3天。

· 内生需求不足,仍是制约经济景气度的关键要素。据统计局官网数据披露,11月,制造业PMI为49.4%,比上月下降0.1个百分点,制造业景气水平略有回落。从分类指数看,新订单指数为49.4%,比上月下降0.1个百分点,表明制造业市场需求有所回落。原材料库存指数为48.0%,比上月下降0.2个百分点,表明制造业主要原材料库存量减少。11月份,非制造业商务活动指数为50.2%,比上月下降0.4个百分点。从行业看,水上运输、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数位于55.0%以上较高景气区间;房地产、租赁和商务服务等行业商务活动指数低于临界点。

· 数据上面可以看到尽管二手房挂牌价指数仍在探底,30大中城市商品房成交面积,一线、二线、三线城市商品房成交面积普遍回升。高炉开工率持续维持在较高水平。生产资料方面,波罗的海干三花指数攀升至23年高点,国内水泥价格延续4季度反弹。

【wind,招商资管】

· 财政政策仍是经济持续复苏的关键影响因素。“中央政府加杠杆、国企及地方政府稳杠杆、居民去杠杆“,应该是本轮信用调整的方向。同时,货币政策配合财政宽信用,形成“财政为主、货币为辅”的政策组合。

· 受国债供给及信贷投放增加挤占,月末资金面受到影响,本周央行持续增加货币投放。短期内,央行维护市场流动性合理充裕的确定性仍较强。但政策目标依然要防止资金套利和空转,引导资金更多流向实体。随着国债发行放量、银行承担更多化债的职能,均会对资本市场流动性带来较大冲击。中短期内,市场利率仍会围绕政策利率波动,政策层面整体仍中性偏松。月末部分经济数据发布,显示经济复苏仍然存在压力,月末十年期国债有所回调,当月末AA+的三年期信用债收益率跟随下行。

· 流动性冲击对短端仍有一定影响。财政加大发力力度会对资金面形成扰动,需要央行向市场释放流动性,但随着MLF平价续作,LPR报价维持不变,针对地产及地方债务定向化解的政策陆续出台,降准降息预期有所降温。流动性干扰、供给冲击、机构“资产荒”下,债市短期内仍会在预期波动中维持震荡格局。但短端经济内生需求不足下政策宽松方向不变,长端经济潜在增速下行,对债市均形成一定支撑。

【wind,招商资管】

· 上周国内市场宽基指数多数下跌,核心是由于PMI等经济数据仍然低于预期,市场对于明年的经济展望仍然处于悲观状态,北交所的炒作被监管一定程度的遏制,因此活跃资金部分回流沪深中小盘概念炒作,导致这周中小盘成长较大盘价值更为占优;分行业看,1)受各地大幅降温导致煤炭价格持续上涨,煤炭板块领涨市场;2)受海外电商龙头业绩远超预期刺激,跨境电商板块这周涨幅居前;3)受人工智能明星公司Pika、人工智能计算大会对算力的预测、Vision Pro国产率达到60%、面板龙头公司新一轮大额资本开支等刺激,TMT板块整体涨幅居前;4)持续的地产政策并未带来地产成交数据的改善,因此地产链的房地产、建筑材料、家用电器表现较差;5)因为化妆品的高频数据自双十一以来均较差,整个美容护理板块面临估值下修的压力;6)锂电第一份年报预告较差、光伏传言裁员,整体电力设备板块仍然深陷产能过剩的不利局面当中。

· 中期维度看,我们维持之前观点,目前看市场对于美国明年年中降息预期渐长,全球风险资产受分母端影响普遍上涨;一方面,国内风险偏好的修复需要一个逐步递进的过程,在当时经济处于弱修复的背景下,流动性驱动的小市值因子将继续具备配置价值。另外,需要关注国内增量资金流入情况,在当下流动性受风偏影响有制约情况下,市场仍然较为脆弱。另一方面,建议关注近期行业景气度边际向上的多个行业,包括汽车零、乘用车、生物制药、出版等行业;从动量角度看,建议关注消费电子、铁路公路、通信设备等行业;从资金流向角度看,建议关注商用车、黑色家电、国有大型银行等行业。当下A股资产估值已经处于历史底部区域,从配置视角看具备较高赔率价值。当下经济基本面弱复苏进行时,股票分子端的修复仍需时间。近期宏观要素驱动商品价格走势分化,建议读者从商品产业出发关注投资机会。

风险提示与免责申明:

2023-12-05 22: 36

2023-12-05 22: 35

2023-12-05 21: 09

2023-12-05 17: 53

2023-12-05 17: 53