打开APP

一、权益市场表现

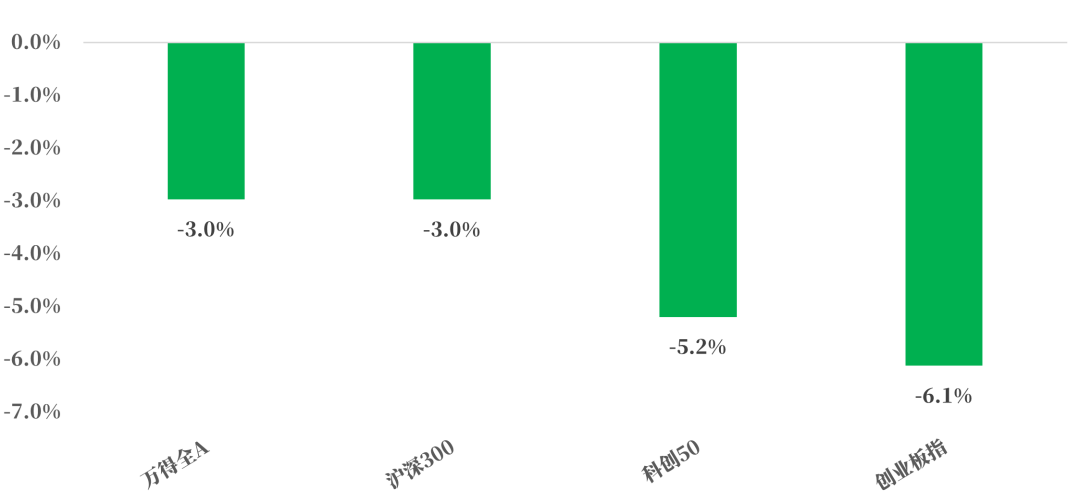

(一)市场表现回顾 数据来源:Wind,统计区间:2024.01.02-2024.01.05

2024年第一周股市未能延续年前一周普涨行情,除上证和沪深300外其余指数再次创下新低。本周万得全A下跌3%,沪深300下跌3%,科创50下跌5.2%,创业板指下跌6.1%。

国内环境:本周披露的经济数据和政策节奏,进一步显示国内经济企稳复苏,政策逐渐加码:1月2日公布的2023年12月财新中国服务业PMI升至52.9,2023年全年财新中国服务业PMI均位于扩张区间;同时央行数据显示,2023年12月新增PSL3500亿元,指向“三大工程”建设工作更进一程;政策进一步加码。

2024年元旦假期3天,全国国内旅游出游人次按可比口径较2019年同期增长9.4%;实现国内旅游收入797.3亿元,较2019年同期增长5.6%,计算得单人次旅游消费恢复至19年同期的97%,逐渐实现客流和客单的均衡修复,特别是冰雪游表现突出。 海外环境:美国12月ISM制造业PMI指数超预期回升至47.4,但仍处收缩区间;11月职位空缺数为879万人,虽较10月有所增长,但略低于市场预判,美国经济扩张动能趋弱但态势尚为和缓;本周公布的美联储12月议息会议纪要显示,一些官员的讲话中重新提到了加息,使前期美国在2024年降息的预期降温。另外已持续一段时间的地缘冲突问题,在海外长期高利率以及地缘政策的抑制下,近期有了扩大化的迹象。

(二)行业表现回顾

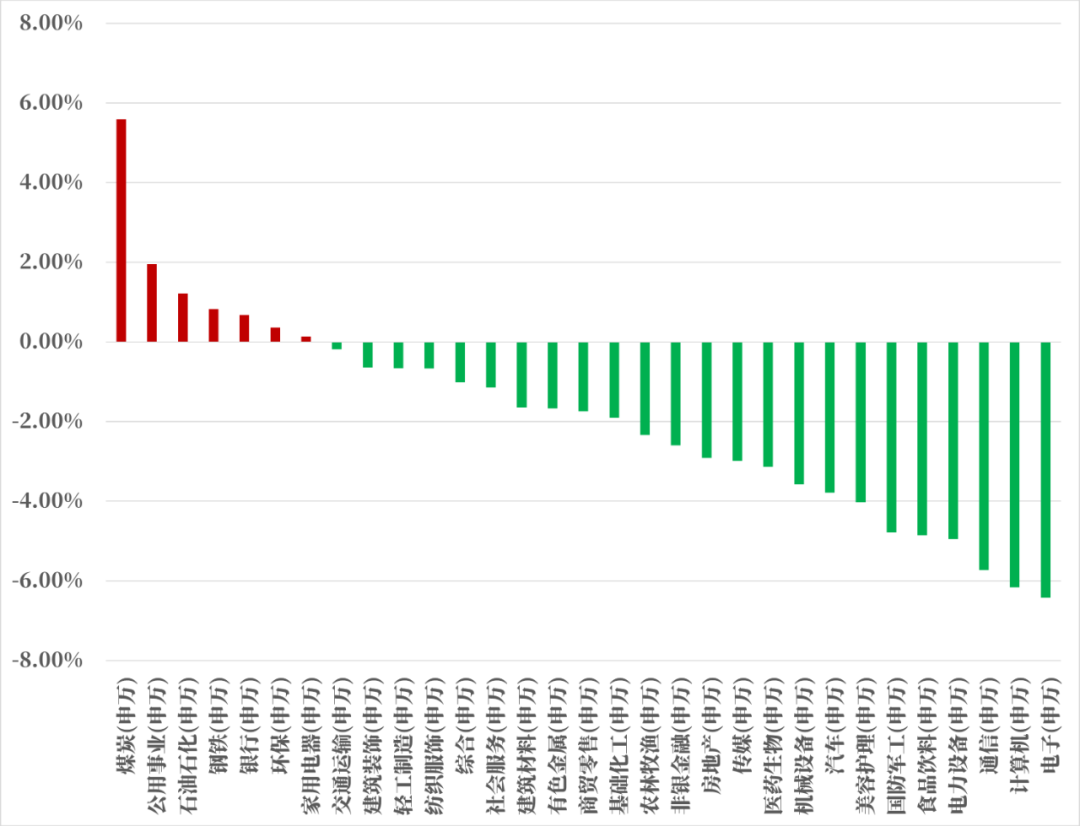

数据来源:Wind,统计区间:2024.01.02-2024.01.05

本周主要以能源及公用事业等防御性板块上涨为主,其他板块走势都比较疲弱,煤炭领涨,旅游、石油、电力以及水务板块涨幅居前;通信设备领跌,半导体、软件服务、IT设备以及元器件跌幅居前,机构调仓转向低估值、高股息及稳定性防御性行业方向。 煤炭:行业供给受限而需求预期向好,目前煤矿仍多有间歇性停产减产情况,整体供应端修复缓慢,焦煤政策不保供且价格随行就市,需求有望政策支撑而向上,价格中枢预期提升。同时作为高股息低估值标的,在当前市场环境下受到资金青睐。 旅游:消费板块整体表现较弱,但部分旅游相关标的涨幅喜人,与元旦假期旅游市场的恢复及对24年乐观预期有关;以及部分出口链标的因海外去库基本结束,业绩拐点出现走出一波行情。 (1)冰雪旅游延续高热度:据哈尔滨市文化广电和旅游局数据显示,元旦假期哈尔滨接待游客304.79万人次,实现旅游总收入59.14亿元,旅游热度环比上涨240%。根据同程旅行数据显示国内冰雪游热度上涨194%,温泉旅游热度上涨178%,沈阳酒店预订量同比上涨166%,长春和哈尔滨的酒店预订量同比涨幅分别为142%和129%,带动相关旅游标的上涨。 (2)随着海外去库接近尾声,出口链企业订单实现恢复性反弹;同时跨境电商高速发展带动产业链上的供应商、运营服务商、物流仓储企业业绩高增,中国品牌出海势头不减,也为市场关注度比较高的板块。 总结来看,A股开年市场预期偏悲观,现阶段估值不高、高派息率标的可能为资金追捧对象,目前股市估值处于较低区间,但信心有待进一步提升。 二、债市表现

(一)利率方面

本周债市震荡偏强。 周二:财新制造业PMI数据公布,2023年12月财新中国制造业PMI微升至50.8,为四个月新高。当日,中国人民银行网站发布,2023年12月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款3500亿元。为自2023年2月之后,重启PSL。市场受此影响,期现走弱。至收盘,国债期货收盘全线下跌,30年期主力合约跌0.09%,10年期主力合约跌0.12%,5年期主力合约跌0.12%,2年期主力合约跌0.09%。(数据来源:Wind) 周三:央行公告称,为维护银行体系流动性合理充裕,1月3日以利率招标方式开展140亿元7天期逆回购操作,中标利率为1.80%。Wind数据显示,当日有5720亿元逆回购到期,因此单日净回笼5580亿元。央行月初净回笼,资金面略紧,午后转松。国债期货收盘涨跌不一,30年期主力合约跌0.01%,10年期主力合约涨0.05%,5年期主力合约涨0.02%,2年期主力合约跌0.02%。(数据来源:Wind) 周四:财新服务业PMI数据公布,2023年12月财新中国服务业PMI升至52.9,为近五个月来最高。当日上证指数跌0.43%报2954.35点,深证成指跌1.24%,创业板指跌1.8%,北证50跌0.64%。股债走出跷跷板行情。至收盘,国债期货收盘多数上涨,30年期主力合约涨0.25%,10年期主力合约涨0.05%,5年期主力合约涨0.01%,2年期主力合约持平。(数据来源:Wind) 周五:央行公告称,为维护银行体系流动性合理充裕,1月5日以利率招标方式开展750亿元7天期逆回购操作,中标利率为1.80%。Wind数据显示,当日有4860亿元逆回购到期,因此单日净回笼4110亿元。本周央行共开展2410亿元逆回购操作,因有26640亿元逆回购到期,净回笼24230亿元,创纪录新高。当日市场对降息和资金面宽松存在预期。叠加当日上证指数收跌0.85%报2929.18点,深证成指跌1.07%,创业板指跌1.45%,北证50跌4.02%。股债再次走出跷跷板行情。至收盘,国债期货收盘集体上涨,30年期主力合约涨0.36%,10年期主力合约涨0.13%,5年期主力合约涨0.08%,2年期主力合约涨0.03%。(数据来源:Wind) 本周债市震荡偏强。全周来看,30年期主力合约涨0.4721%,10年期主力合约涨0.1021%,5年期主力合约涨0.0097%,2年期主力合约跌0.0908%。国债、国开债10Y-1Y期限利差较上周同期分别收窄了4bps和5bps。收益率曲线平坦化。(数据来源:Wind) 利多因素:年初机构配置力量重起。市场存在降息预期、资金宽松预期。 利空因素:央行公开市场操作年初净回笼,资金面紧平衡。

高频经济数据跟踪: 生产方面:春节前基建仍处于淡季。钢铁方面,高炉开工率和产能利用率环比继续下降,钢厂盈利率环比继续下滑,盈利表现依然走弱。库存方面,螺纹钢、线材和建筑钢厂环比继续小幅抬升,依然存在累库现象。石油沥青装置开工率环比继续下滑。年末,水泥发运率环比继续下降,水泥库存环比小幅下行,库存与近几年比仍显略处于偏高水平。水泥价格环比仍然保持韧性,水泥景气度预期犹存。生产方面,PTA和PVC开工率环比小幅上升,但波动中枢环比变化不大。PTA下游,织机开工率环比小幅下降。在近几年中仍偏弱。 需求方面:房地产行业表现仍较弱。房地产方面,本周百城土地成交面积环比小幅下降,数据季节性冲高回落。百城土地溢价率环比变化不大,表现依然偏弱。供需方面,二手房出售挂牌量指数环比变化不大,挂牌价指数环比继续小幅下行。其中,从30大中城市商品房成交面积成交套数数据来看,一线城市数据波动中枢环比下移,成交量成交面积环比有所收缩。 通胀方面:本周猪肉价格环比继续小幅下降,蔬菜价格环比变化不大。原油方面,布伦特原油价格周度波动中枢环比变化不大。国内通胀或仍需维稳。 外贸方面:出口环比变化不大。进出口方面,波罗的海干散货指数环比变化不大。中国出口集装箱运价指数环比小幅抬升,变化不大。BDI数据仍维持于CCFI上方。从国内主要港口来看,上海和宁波的出口集装箱运价指数环比继续小幅抬升,波动中枢环比小幅抬升。总体来看,运价指数主要是受到了地缘冲突影响下的海运供需变化所致。

债市观点: 基本面:经济稳中向好预期较为一致。在经济向高质量发展转换的背景下,基本面强刺激的概率预计不大。经济或更多的呈现出平稳回暖态势。 资金面:预计央行货币政策将积极配合财政政策,资金面料无大幅波动,市场对资金面也有宽松预期。 政策面:市场对降准降息存在预期。 债市投资策略:央行公开市场操作年初净回笼,表现出央行对资金面呵护的同时,也防止资金出现空转。从财政方面的表态来看,今年财政政策提质增效的同时,也会监控好每一分钱。所以我们预计未来资金流向会更加精准有效。在降低存款利率、降低贷款利率以服务实体经济等预期趋势相对一致的背景下,市场做多情绪依然偏好,叠加年初机构配置盘也有涌出,我们预计债市短期仍将延续牛市行情。推荐谨慎做多。 (二)信用方面

发行总览:本周债券市场一级发行信用债共237只,环比减少13.19%,其中超短融68只,短融12只,中期票据61只,私募债38只,PPN33只,一般公司债13只,累计发行规模1930.27亿元,环比增长27.89%。 数据来源:Wind,统计区间:2024.01.02-2024.01.05

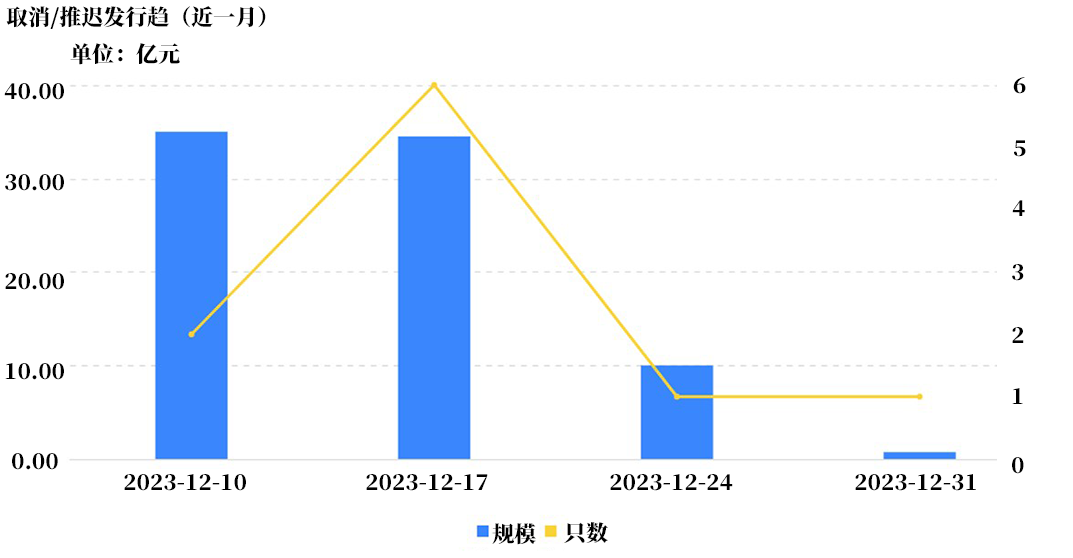

取消发行情况:本周无取消发行的债券。截止本周,近一个月共有10只信用债取消发行或者延迟发行,累计取消发行80.23亿元,最新统计如下: 来源:Wind,统计区间:2023.12.10-2023.12.31

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。

2024-01-07 21: 14

2024-01-05 22: 07

2024-01-05 20: 03

2024-01-05 20: 03

2024-01-05 20: 02

2024-01-05 20: 02