风险提示与免责申明:

打开APP

01

宏观数据日历

02 宏观市场分析 “ 海外宏观

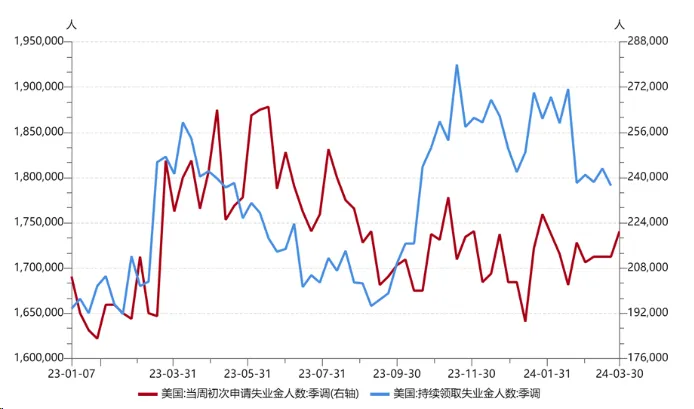

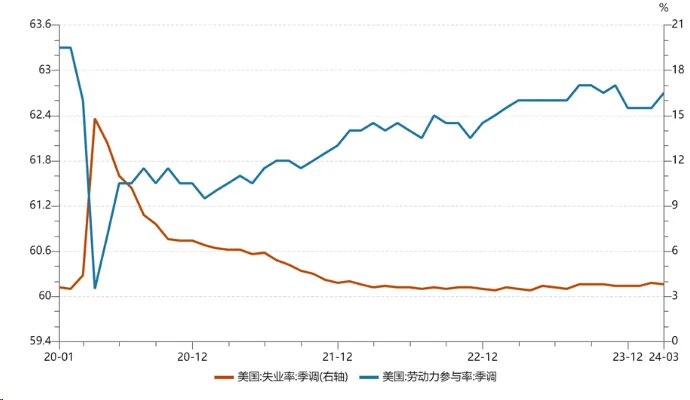

美国劳动力市场仍保持较强韧性。周度高频数据来看,截至3月30日的一周,当周初请失业金人数22.1万,略高于预期(21.4万)及前值(21.2万);但截至3月23日的一周,持续领取失业救济金人数179.1万,低于前值(181万)。月度数据来看,3月新增非农就业人数30.3万,显著高于预期(20.5万)及前值(27万)。3月失业率3.8%,低于预期(3.9%)及前值(3.9%);同期,劳动参与率上升0.2个百分点至62.7%,回到2023年10月的水平。

【来源:wind,招商资管】

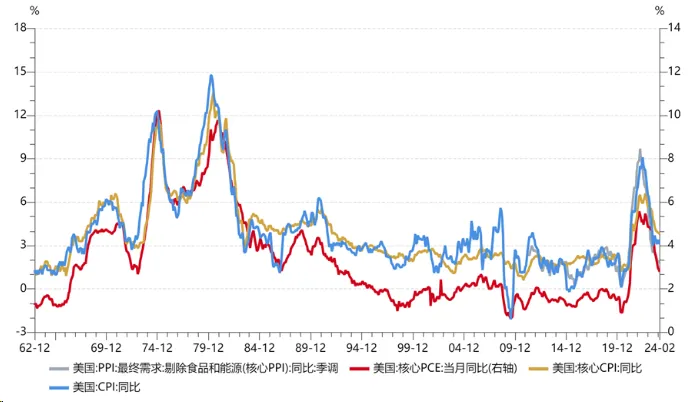

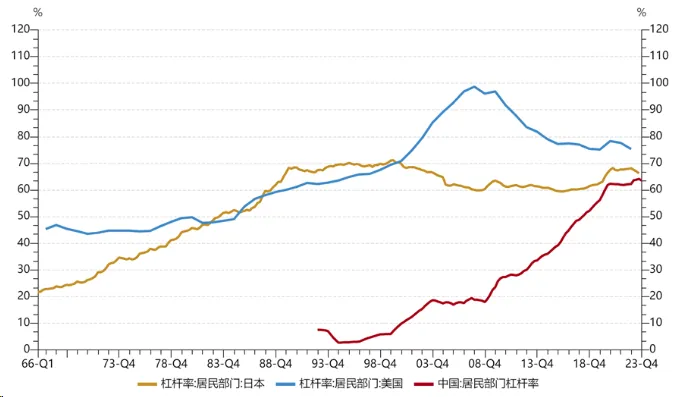

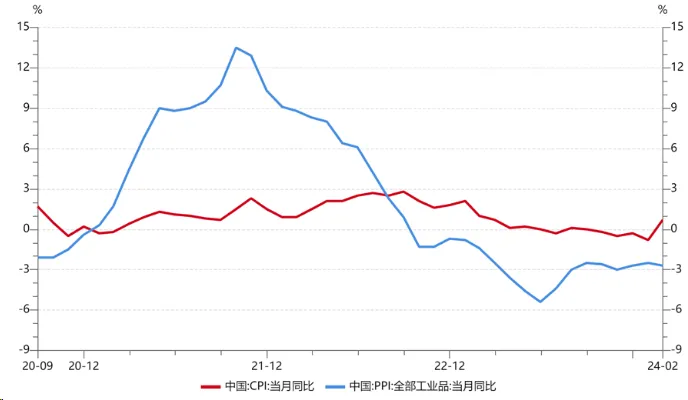

就业韧性对经济增长及通胀粘性继续形成支撑。居民端杠杆率降低、收入提升,消费依然偏热,在很大程度上支撑经济增长。美国2月个人消费支出19.19万亿美元,高于前值(19.04万亿);同期人均可支配收入6.16万,高于前值(6.14万)。3月时薪同比增长4.1%,环比增长0.3%。美国第四季度GDP(终值)环比折年率3.4%,亦高于预期(3.2%),3月PMI 50.3%,高于前值(47.8%),也显示经济景气度在持续提升。在此情形下,通胀回落放缓,二次通胀风险仍存。3月核心PCE同比2.78%,低于前值(2.88%),环比增0.3%。服务通胀粘性、地缘政治冲突及自然灾害,均会引发二次通胀的风险,对美联储的降息节奏也会带来较大的不确定性。

【来源:wind,招商资管】

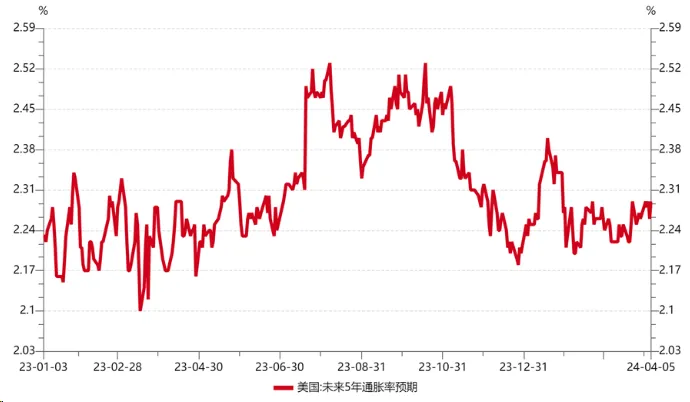

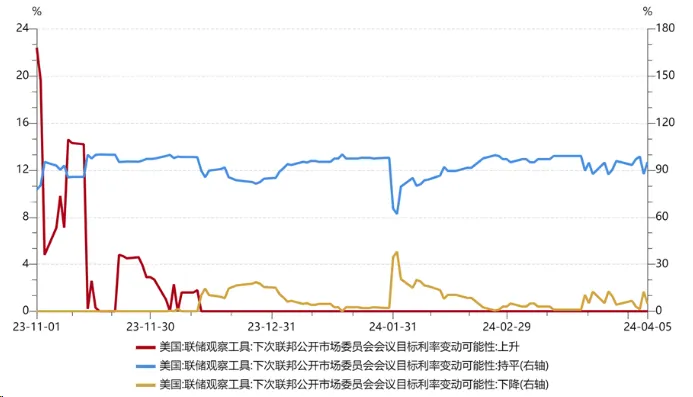

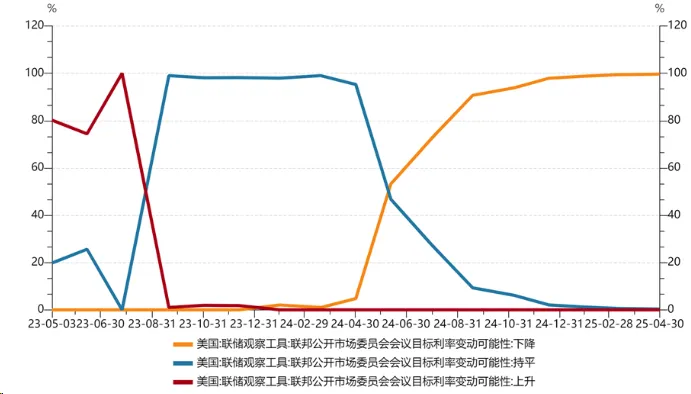

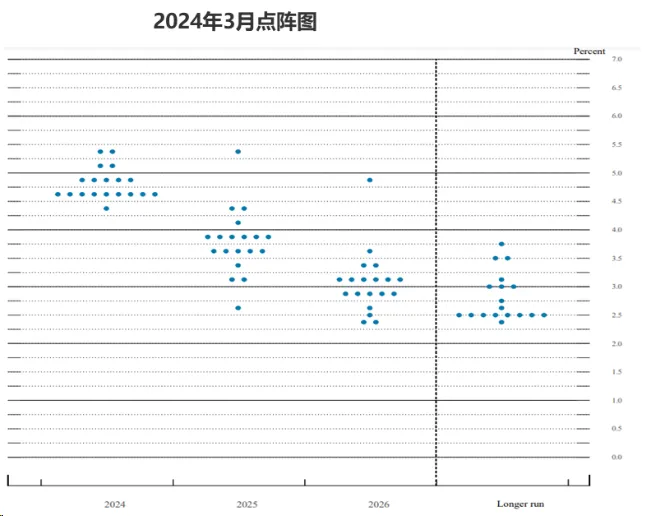

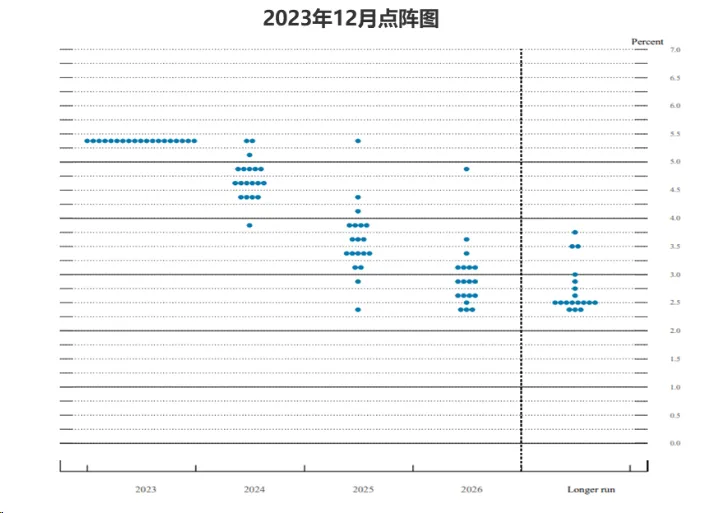

在数据及美联储前瞻性指引下,市场不断修正降息预期,目前6月不降息的概率逼近50%。近期随着就业、通胀数据及美联储官员讲话(强调通胀目标对降息节奏的重要性)的扰动,年内降息预期波动较大。从点阵图来看,联储内部分歧亦有所扩大,投票2024年降息两次的委员有9位,降息两次以上的10位,意味着后续降息次数仍有进一步调降的风险。

【来源:wind,美联储官网,招商资管】

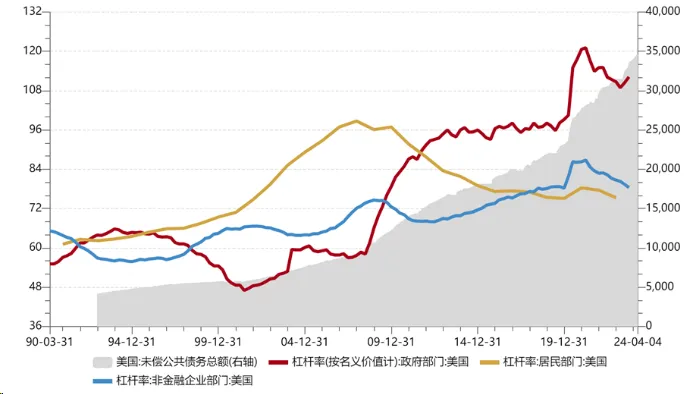

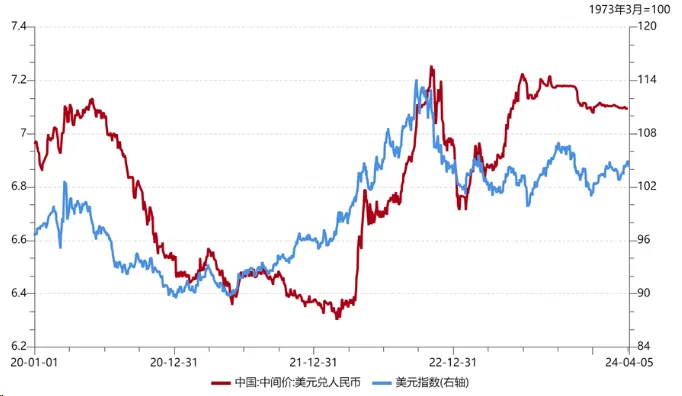

上半年主要经济体大规模开启宽松周期的可能性很小。全球整体走出低利率环境,经济很可能出现“高利率、中通胀、低增长“的类”滞涨“状态。随着海外紧缩周期的超预期延续,短期内人民币汇率仍承压,我国货币政策的宽松节奏也存在一定程度的干扰。

【来源:wind,招商资管】

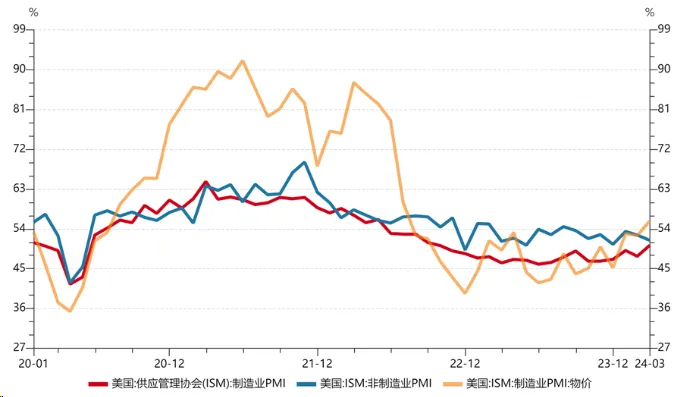

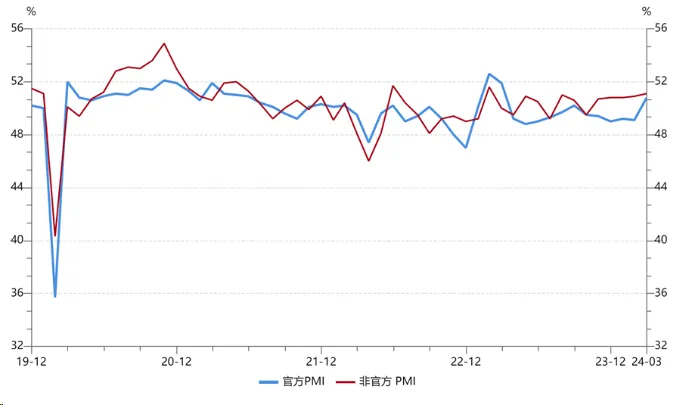

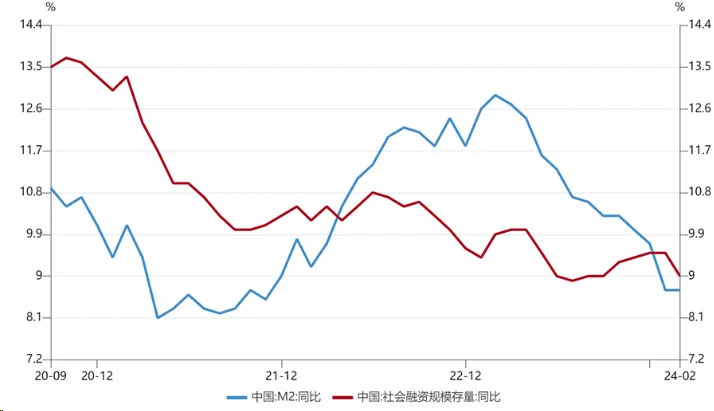

“ 国内宏观 经济景气度持续回暖。3月,制造业PMI为50.8%,比上月提升1.7个百分点,高于市场预期(49.85%);非制造业商务活动指数为53.0%,比上月提升1.6个百分点。财新PMI51.1%,高于前值(50.0%)。目前市场预期一季度实际GDP增速在5%左右,虽内生动能仍有待进一步夯实,但经济延续修复的态势确定性较强。 【wind,招商资管】 经济增速目标实现有望,叠加海外高利率环境,短期内货币政策发力力度或不及预期。2024年4月3日,央行发布2024年一季度货币政策委员会例会,强调“海外通胀仍有粘性”,删掉了“加大宏观政策调控力度”, 或意味着短期内总量型价格政策发力概率或有所下降。节奏上,货币政策仍有待财政政策加大发力力度后释放流动性,维持年内“财政政策为主,货币政策为辅”的组合判断。 【wind,招商资管】 03 宏观市场展望 经济内生动能有待进一步提升,在以“财政为主、货币为辅”的政策组合对冲下,2024年经济有望延续修复态势。经济弱修复的同时,通胀或将温和回升。实际利率偏高,一定程度上压制投资及消费需求,货币政策整体仍将保持宽松趋势。但考虑到海外主要央行宽松周期迟于预期,对我国货币政策仍有一定掣肘,故宽松节奏和力度可能弱于预期。短期内央行仍大概率采取“结构性价格政策为主,总量政策为辅”的组合。而“宽信用”仍有待于财政政策发力,尤其是中央政府加杠杆扩需求。 大类资产策略: 【来源:wind,招商资管】 风险提示与免责申明:

2024-04-09 10: 16

2024-04-09 10: 16

2024-04-09 10: 16

2024-04-09 10: 16

2024-04-09 10: 16

2024-04-09 10: 16