打开APP

目前量化私募管理人整体管理规模已突破万亿,随着未来进一步发展壮大,量化私募将逐渐成长为A股市场的重要参与者和居民财富管理的重要力量。为了更系统地阐述量化投资的特点,特推出《汯观量化》栏目,欢迎大家留言互动。

新“国九条”发布后,有观点认为,新“国九条”在上市、退市和分红等方面的细则将造成中小盘投资价值锐减。新“国九条”及配套政策对中小盘到底影响几何?“市值小”等于“业绩差”吗?当前小市值企业整体的“成色”如何?

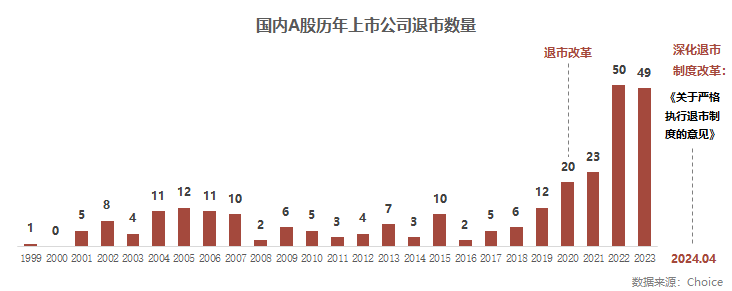

1999年至2024年4月末,A股市场强制退市(不包括因转板上市、被吸收合并、主动退市等原因终止上市的企业)企业合计203家。其中,自2021年“退市新规”实施以来,强制退市企业数量爆发式上升,截至2024年4月末,共有111家A股上市公司强制退市,累计超过“退市新规”实施前(1999年至2020年期间)历年A股强制退市企业数量之和。

从以往数据来看,强制退市的风险并非独属于小市值股票,A股企业退市情况并不与市值直接挂钩。根据中信证券客群发展中心整理的数据,强制退市股中,巅峰市值在50亿以下的小市值股票数量占比39%,但市值300亿以上的大盘股也面临经营不善等原因强制退市的风险。

《汯观量化 | 浅析中小盘:中证1000不“小” 中证2000不“微”》一文曾分析过,中证1000指数成分股已逐渐演变为中盘股代表,中证2000成分股则代表了当下小盘股的整体表现,中证宽基指数每年6月和12月调整成分股,包括剔除“ST、*ST 沪深A股和红筹企业发行的存托凭证”。

中小市值并不直接等同于具有高退市风险的“垃圾股”。自2015年以来,强制退市时归属中证1000指数成分股的企业数量为0家;自中证2000指数发布以来,强制退市时归属中证2000指数成分股的企业数量为0家,仅经纬纺机(000666.SZ)在2023年10月26日主动退市。

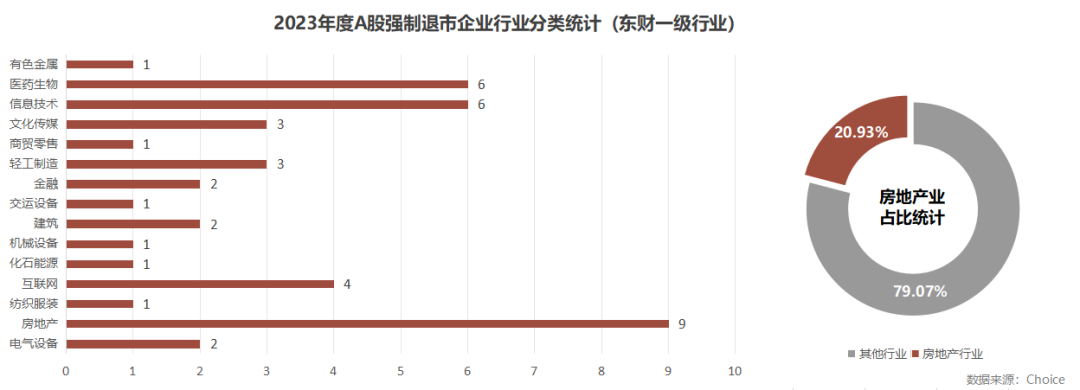

2023年被强制退市的43家A股上市公司中,房地产企业数量最多——中证1000、中证2000在房地产的行业分布分别仅有1.75%和2.09%(截止2024年4月30日,东财一级行业)——长期来看,投资的核心在于把握价值和估值,而非市值大小。

1、中小市值公司中也有相当比例的股票具备一定的长期投资价值

近年来,注册制下发行上市企业数量不断扩容,目前A股上市公司数量超过5300家,其中50亿市值以下的上市公司数量接近2900家,占比54%,是绝对的数量多数;同时京沪深全部A股市值中位数为45亿(截止4月30日)。

渤海汇金选取三年前、五年前、十年前沪深两市50亿市值以下的股票作为中小盘股研究样本,统计不同业绩增速股票数量及股价涨跌幅,数据显示有近一半股票的业绩保持了增长,有三分之一左右净利润增长在50%甚至100%以上,而这些股票的股价平均涨幅在近三年超20%,在近五年超70%,近十年超100%,均远优于主要市场指数——这说明中小盘中也有相当比例的股票具备一定的长期投资价值。

2、中小市值公司估值处于较低分位

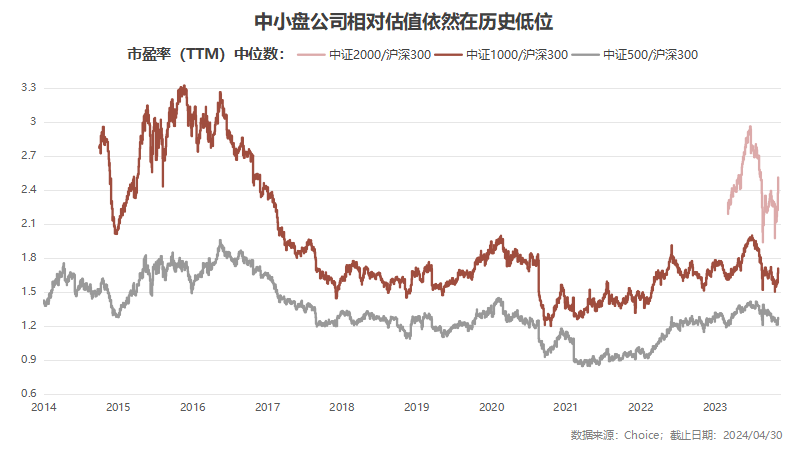

2024年以来,中证1000、中证2000相对沪深300市盈率PE(TTM)中位数均处于历史较低水平,中小盘公司相对估值依然在历史低位。市盈率(PE)是一家公司股票的市场价格与每股收益的比值。在计算估值时,我们采用平均法的中位数,可以规避两端存在极端数据的影响。

3、每一个优秀企业都有由小至大的成长过程 投资追寻的终究是价值而非市值

大多数伟大的公司都是从小公司发展而来,如今引领AI的英伟达在三十年前也还只是一个以游戏显卡为生的不起眼的小公司,而如今却成长为伟大的科技企业。“大市值”更应该是个过程,而非结果。市值并非决定公司是否具有投资价值的直接指标——股票的价格围绕公司内在价值而上下波动,而内在价值就是公司的盈利能力。

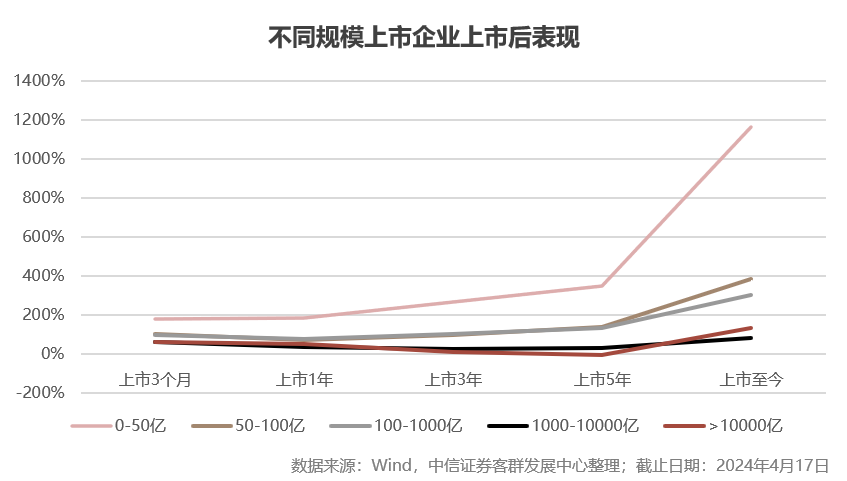

中信证券以上市满5年的公司为样本,统计不同规模的公司在上市之后的表现。数据显示,流通市值在50亿元以下的公司,上市1年、3年、5年的涨幅分别达180%、267%和349%,而如果把时间拉长到上市至今,这些公司的平均涨幅则达到了1170%,11倍股。与此对应的,上市首日市值在1000-1万亿、1万亿以上的公司,股价表现则相对平稳。

近10年的10倍股中,曾经的中小市值是绝对的主力。按最新收盘价计算,50只10倍股中有30只在10年前的市值在50亿元以下,占比60%。百亿以下的贡献占比则达到了84%。

数据显示,A股上市公司数量突破千家,历时10年;从3000家到4000家(2020年9月)历时4年;从4000家增加到5000家(2022年11月),历时两年。

截至2024年4月底,我国A股上市公司数量5361家,仍呈“进多出少”——其中近六成公司是在新一轮退市改革期(2020年后)实现退市。2024年4月,证监会发布的《关于严格执行退市制度的意见》将进一步深化退市制度改革,预计未来国内上市公司将实现“进退有序”、及时出清的格局,提升存量上市公司整体质量。

数据显示,境外成熟资本市场常以自愿退市为主,相比之下A股过往主动退市比例较低,更多是由于触及退市标准而被监管层强制要求退市。截至2022年底,纽交所退市企业中申请主动退市的公司占比近九成,远远高于强制退市比例;纳斯达克交易所中自愿退市意愿略低,但占比也达到64%,几近强制退市企业的两倍。香港市场中主被动退市近乎“分庭抗礼”,自愿退市占比略高。

相比之下,中国大陆市场自愿退市比例不足三成,仍以交易类强制退市、财务类强制退市为主,上市公司的“保壳”意愿更高。A股历史上因私有化、吸收合并等原因主动退市的上市公司超过40家,占比较低,主要为国企改革、资源整合等。

2020年的“退市新规”与全面注册制改革已形成正反馈,进一步促进了常态化退市,成为提高上市公司质量的重要内容;而优化并购重组监管机制,也是优化资源配置、助力上市公司提升投资价值、高质量发展的重要途径。

2023年2月,上市公司并购重组也全面步入“注册制时代”。去年下半年以来,证监会持续优化并购重组监管机制,多次表态支持高质量产业并购,支持上市公司之间吸收合并,提出并购重组市场化改革具体实施意见,多措并举活跃并购重组市场。预估随着优质“头部公司”的战略性重组和专业化整合力度的不断提升,通过并购重组等主动退市或将成为市场实现良性循环的必然选择。

注:本文图表、数据源自多家第三方机构、权威学者研究及公开资料整理

2024-05-29 14: 15

2024-05-29 14: 15

2024-05-29 14: 15

2024-05-29 14: 15

2024-05-29 14: 15

2024-05-29 14: 15