风险提示与免责申明:

打开APP

01

宏观数据日历

02 宏观市场分析 “ 海外宏观

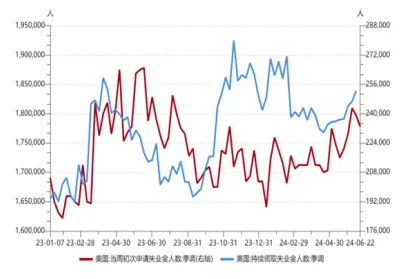

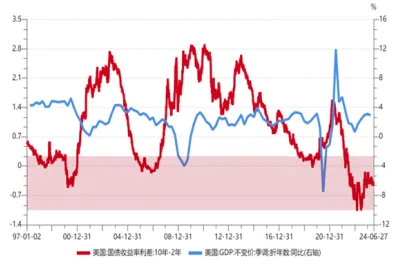

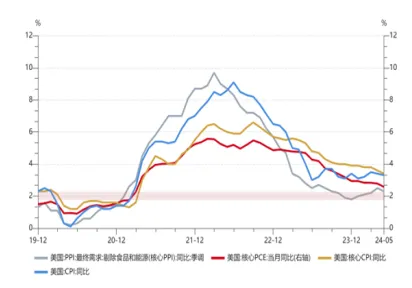

美国经济及就业数据仍呈现韧性。截至6月22日的一周,美国当周初请失业金人数23.3万,高于预期(23.0万),但低于前值(23.9万);截至6月15日的一周,续请失业救济金人数183.9万,高于前值(182.1万)。美国一季度实际GDP年化季环比1.4%,低于前值(3.4%),但略高于预期(1.3%)。同时,通胀虽延续下行,但仍具有较强韧性。美国5月PCE同比2.6%,低于前值(2.7%),与预期一致;同期,核心PCE同比2.6%,低于前值(2.8%),亦与预期一致。6月密西根大学消费者指数68.2,虽低于前值(69.1),但高于预期(66)。消费仍偏强,二次通胀风险仍未完全消除。因此,就业、经济及通胀数据,均符合预期,目前尚不足以引发货币政策转向。

【来源:wind,招商资管】

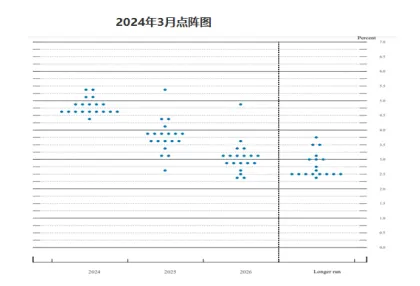

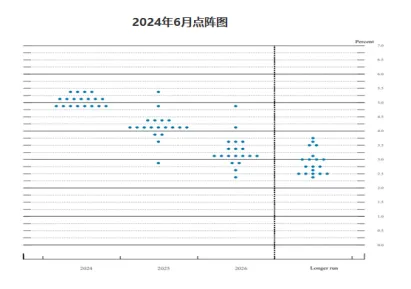

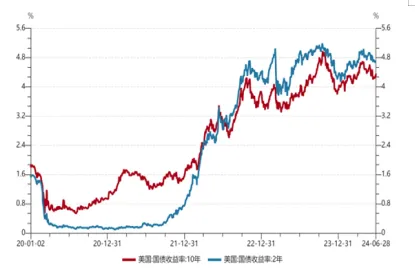

美联储在大选前降息的概率边际走弱。6月议息会议,点阵图显示年内降息次数由3月份议息会议的3次(75BP)下调为1次(25BP)。市场定价年内仍有两次降息的空间,美联储此次降息有很大概率走在市场后面,大选前降息的可能性在降低。

【来源:美联储官网,wind,招商资管】

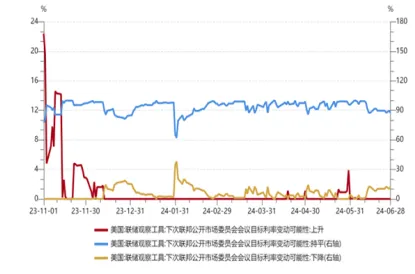

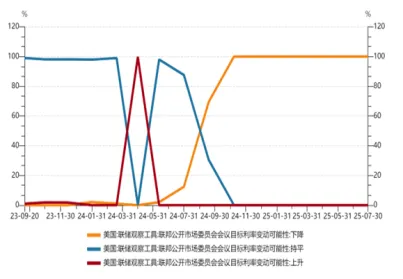

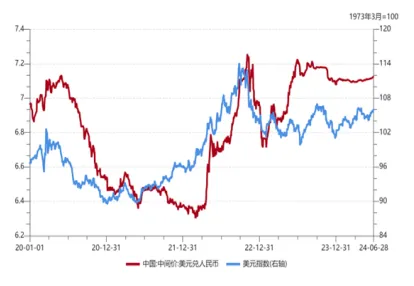

主要经济体降息节奏仍具有较大不确定性。鉴于服务业通胀仍具有较强粘性,地缘冲突下商品通胀或有所抬头,二次通胀风险仍未完全消除,美联储降息不及预期给其他非美货币带来较大的贬值压力及输入型通胀风险,均会增强全球主要央行降息节奏的不确定性。仍需关注主要经济体货币政策错位带来的资本市场波动风险。

【来源:wind,招商资管】

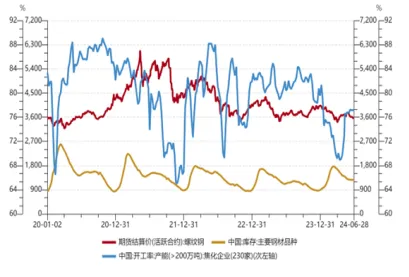

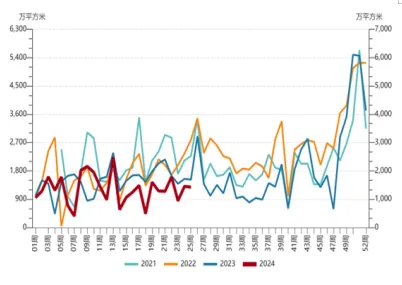

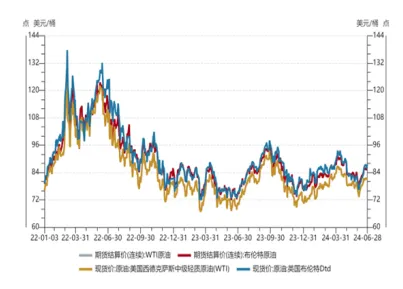

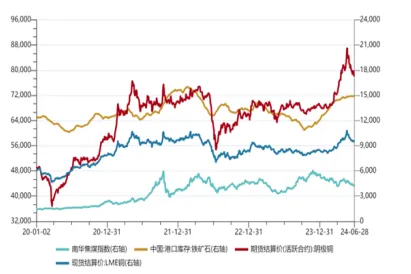

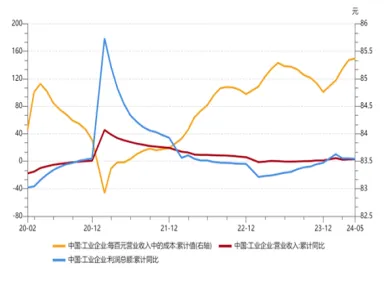

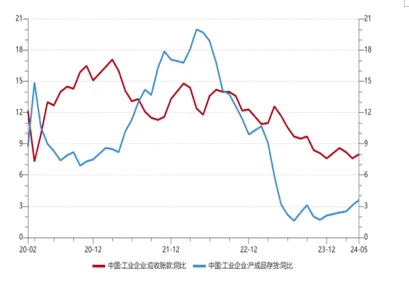

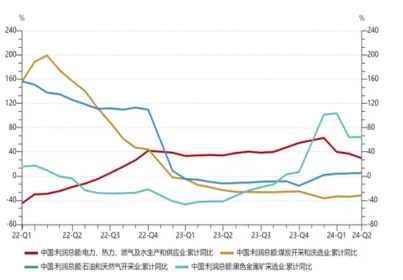

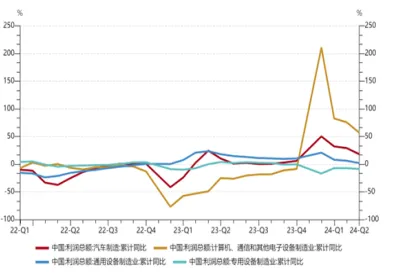

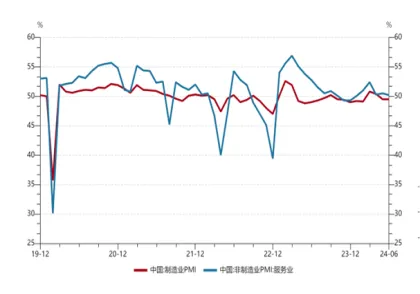

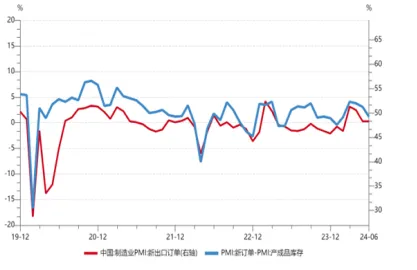

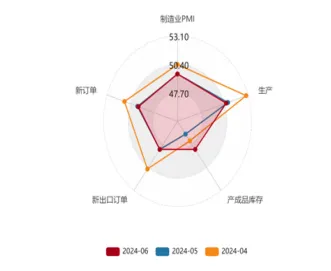

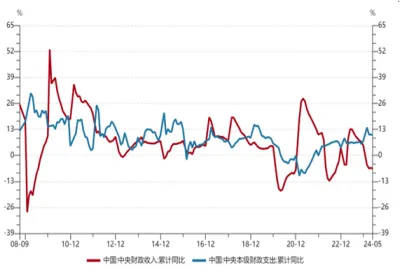

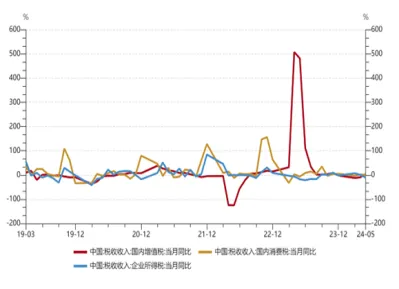

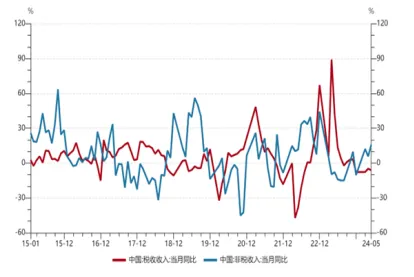

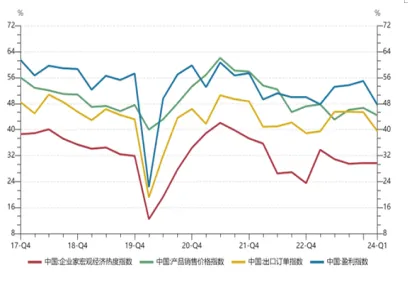

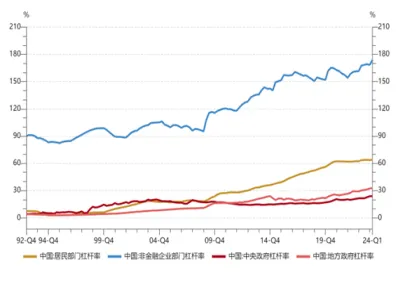

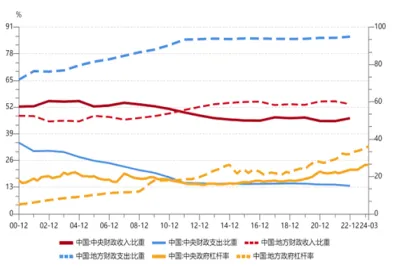

“ 国内宏观 高频数据继续支撑经济弱复苏的趋势判断。国际定价大宗商品高位震荡,国内定价商品整体仍偏弱,内需不足导致价格低位徘徊仍在压制企业补库意愿。地产在政策的助力下触底修复是否具有持续性仍需数据进一步支撑。 【wind,招商资管】 成本走高、需求仍弱,企业盈利能力有待进一步改善。据统计局官网公布数据,1-5月份,规模以上工业企业营业收入同比增长2.9%,营业成本增长3.0%,利润同比增长3.4%,营业收入利润率为5.19%,同比提高0.02个百分点。虽然企业在不断压缩成本费用,但压力仍存,侵蚀其盈利能力。1-5月,规模以上工业企业每百元营业收入中的成本为85.37元,同比增加0.06元;每百元营业收入中的费用为8.38元,同比增加0.04元。5月末,规模以上工业企业每百元资产实现的营业收入为75.1元,同比减少2.4元;人均营业收入为176万元,同比增加7.7万元 。 【来源:wind,招商资管】 结构性分化仍在加剧。所有制层面,1-5月份,规模以上工业企业中,国有控股企业利润同比下降2.4%;股份制企业增长1.0%;外商及港澳台投资增长12.6%;私营企业增长7.6%。产业方面,1-5月份,采矿业利润同比下降16.2%;制造业增长6.3%;电力、热力、燃气及水生产和供应业增长29.5%。具体行业方面分化也在加剧:有色金属冶炼和压延加工业利润同比增长80.6%,计算机、通信和其他电子设备制造业增长56.8%,电力、热力生产和供应业增长35.0%,纺织业增长23.2%,汽车制造业增长17.9%,农副食品加工业增长17.1%,石油和天然气开采业增长5.3%,通用设备制造业增长1.8%,化学原料和化学制品制造业下降2.7%,电气机械和器材制造业下降6.0%,专用设备制造业下降8.8%,煤炭开采和洗选业下降31.8%,非金属矿物制品业下降52.9%,石油煤炭及其他燃料加工业由盈转亏,黑色金属冶炼和压延加工业亏损增加。 【来源:wind,招商资管】 制造业景气度整体稳定,但结构分化仍明显。统计局官网数据披露,6月制造业PMI 49.5,符合预期。与企业盈利状况相对应,结构性分化仍在强化。从企业规模看,大型企业PMI为50.1%,比上月下降0.6个百分点;中、小型企业PMI分别为49.8%和47.4%,比上月上升0.4和0.7个百分点。生产仍偏强,需求仍偏弱,产成品有一定积压,影响企业补库节奏。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数高于临界点,生产指数为50.6%,比上月下降0.2个百分点,但仍高于临界点;新订单指数(49.5%)、原材料库存指数(47.6%)、从业人员指数(48.1%)和供应商配送时间指数(49.5%)均低于临界点。 伴随整体经济弱修复,财政收入同比增长放缓,中央财政逆周期调节有所体现。据财政部官网公布数据,1-5月,全国一般公共预算收入同比下降2.8%,扣除去年同期中小微企业缓税入库太高基数、去年年中出台的减税政策翘尾减收等特殊影响后,可比增长2%左右。其中,中央一般公共预算收入同比下降6.7%,地方同比增长0.5%。同期,全国一般公共预算支出同比增长3.4%,其中中央同比增长10.2%,地方同比增长2.4%。可见,中央在预算收入显著下滑的同时,加大了支出的力度。 【来源:wind,招商资管】 税收结构表现,与宏观“内需弱、外需强,生产走弱、消费偏强”的走势一致。1-5月,税收收入同比下降5.1%,扣除特殊因素影响后可比增长0.5%,其中,增值税同比下降6.1%,国内消费税同比增长7.2%,企业所得税同比下降1.7%,个人所得税同比下降6%,出口退税同比增长21.2%。受房地产市场低迷影响,政府性基金预算收入同比下降10.8%,其中地方同比下降12.8%,地方财政收支缺口加大的背景下,非税收入同比增长10.3%,有较强的收缩效应。 【来源:wind,招商资管】 宽货币向宽信用传导仍然有待于财政的进一步发力,尤其是中央财政支出对其他主体资产负债表的修复。关注:三中全会中中央-地方财税体制改革,是否会将消费税改为共享或地方税,考核方式上是否能激发地方政府的发展动能;中央财政支出方向是否会向“权益资金”倾斜。 【来源:wind,招商资管】 03 宏观市场展望

经济内生动能仍有待进一步提升,在以“财政为主、货币为辅”的政策组合对冲下,2024年经济有望延续修复态势。经济弱修复的同时,通胀或将温和回升。实际利率偏高,一定程度上压制投资及消费需求,货币政策整体仍将保持宽松趋势。但考虑到海外主要央行宽松周期迟于预期,对我国货币政策仍有一定掣肘,故宽松节奏和力度可能弱于预期。短期内央行仍大概率采取“结构性价格政策为主,总量政策为辅”的组合。而“宽信用”仍有待于财政政策发力,尤其是中央政府加杠杆扩需求的实际效果。 【来源:wind,招商资管】 风险提示与免责申明:

2024-07-02 11: 12

2024-07-02 11: 12

2024-07-02 11: 12

2024-07-02 11: 12

2024-07-02 11: 12

2024-07-02 11: 12