打开APP

上期内容中,我们针对固收+基金的发展历程和资产配置特点展开了深入探讨。而在本期,为了进一步阐释固收+基金是如何运用差异化策略的,我们从普通债券、积极债券和保守混合基金中选取了五只基金作为案例分析。值得注意的是,这些基金在投资策略、投资组合特征以及风险收益特征方面,均展现出各自的独特性。

富国产业债债券(100058)采取相对保守的策略,旨在通过少量可转债的配置来实现高于其业绩基准——中债综合指数的收益率,同时期望将最大回撤控制在2%以下。该基金的核心部分主要由高质量的产业类债券组成。基金对利率债的配置通常在10%以内,低于同类约18%的平均水平。“+”部分为不超过5%的可转债,略低于同类平均水平,并且主要配置于偏债型可转债,契约规定可纳入投资的可转债标的到期收益率或回收率须在2%以上。该基金主要通过自下而上的选券来获取超额收益,对资产配置的切换与久期的波段操作依赖程度较低。鉴于其偏保守的定位,该基金的波动率一直低于同类平均水平。过去在股市下跌期间(如2022年和2023年)表现较好,但在股市上涨期间(如2020年)则表现有所落后。

相比之下,工银四季收益债券(164808)采取了更为积极的策略,可转债的投资比例通常在15%-25%之间,高于同类平均水平。此外,其持有的可转债主要集中在平衡型和偏股型可转债上,这些可转债具有更大的上行潜力,但波动性也更高。对于其纯债部分,信用债和利率债之间的配置比例与同类平均水平相当,但倾向于金融类债券,以银行资本债为主。这些债券在公司违约的情况下,其偿还优先级低于非次级债券,因此通常风险要高于普通债券。较高的可转债和银行资本债比例导致其波动率高于同类平均水平。然而,凭借基金经理积极的资产配置和审慎的个券选择,基金在其管理期内的风险调整后收益优于同类平均。

02 积极债券基金

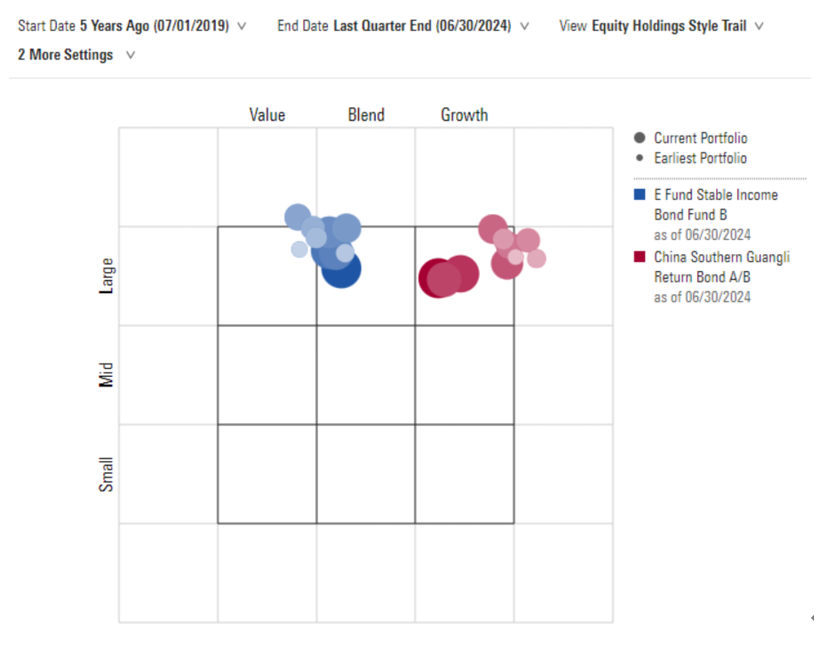

南方广利回报债券(202105)在纯债部分采取较为稳健的策略,但在“+”部分的策略较为积极,主要依靠股票和可转债投资来获取超额收益。过去五年间,该基金在这些风险资产上持续保持较高的投资比重,其中股票占比通常在15%-20%之间,可转债占比则在20%-40%之间。股票和可转债券投资主要聚焦于大盘成长型公司,涵盖科技、电子、通信、医药生物等行业。纯债部分则以配置高等级信用债为主,行业配置较为均衡。该基金在2019-2021年期间成长股表现较好的市场行情中获得了超越同类平均的收益率。然而,在2021年以来的价值行情中则表现较弱。此外,由于持续在风险资产上保持较高比例,该基金在基金经理的任期内波动率处于同类较高水平。

易方达稳健收益债券(110008)旨在通过自上而下的资产配置和自下而上的个股个券选择来实现风险调整后回报的最大化。其纯债部分依靠久期管理和信用选择来获取超额收益。虽然信用债为主要配置,但该基金对利率债的投资比例最高可达50%,使得其久期范围更具灵活性,可在1-6年之间变动。过去五年中,该基金的股票占比通常在10%-20%之间,平均为15%。它倾向于投资估值合理、盈利能力稳定且流动性较高的蓝筹股,其股票投资组合呈现出偏价值/平衡的风格(见图1)。该基金还可配置于不超过30%的可转债,在基金经理认为存在系统性机会且估值处于低位时,其可转债占比可超过20%;而当估值处于高位时,其占比会降低至10%以下。由于基金偏平衡/价值的投资风格,在2020年成长股的市场行情中表现偏弱,但自2021年以来波动加剧的市场行情中则展现了更好的防御性,表现优于同类基金。同时,由于基金倾向于配置波动性较低的价值股和高等级债券,在市场下跌时也表现出比同类基金更出色的抗跌能力,助于其长期风险调整后的回报优于同类基金。

图表1:两只积极债券基金的股票投资风格比较(最近五年)

晨星(中国)研究中心 吴粤宁

免责条款:©2024 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

2024-12-19 11: 47

2024-12-19 11: 46

2024-12-19 11: 46

2024-12-19 11: 46

2024-12-19 11: 46

2024-12-19 11: 46