打开APP

2024结束了。

不知道你有怎样的收获?

对于整体走出“先抑后扬”的大A来说,年线终于终结了两连阴。

趁着年底的机会,咱们就来聊聊对于明年A股的应对吧。

在进入正题之前,我们先要确定一点共识。

一点前提与共识

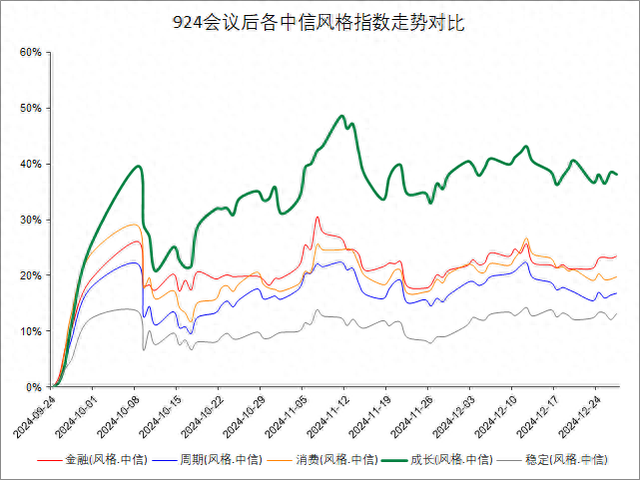

首先我们要确定一个大前提:自“924会议”起,本轮以成长股为代表、来自于政策组合拳下的行情,是“弱现实、强预期”的反转投资,从中信风格指数来看,成长风格相对占优。

编辑搜图

编辑搜图

请点击输入图片描述(最多18字)

数据来源:Wind,2024.09.24-2024.12.26,过往数据不代表未来,不作为指数推荐

啥是“弱现实、强预期”?弱现实是经济复苏较为缓慢,盈利未达预期,而强预期是指9月底以来的一揽子政策扭转了市场的悲观预期,市场风险偏好明显回升。

预期走到前头,而后续的现实是继续上行的基础,现实将变成由预期变为实打实的业绩的支撑。所以,在情绪市、政策市向业绩市过渡的道路,可能还有很长的一段路要走。在政策逐渐具体落地的区间,我们的市场在博弈,在切换,一会儿价值一会儿成长,一会儿大盘一会儿小盘,可能也没有很明显的主线,主打一个人心浮动。

也就是说,关于未来会变好的情绪顶上去了,所以市场涨了,这是过去和现在。那未来咋办?需要由情绪转为事实,需要看到更加具体的宏观经济数据的变好,将这预期坐实。

因此,在面对存在充满不确定性的2025年权益投资时,我们有三种策略,分别是红利策略、质量策略和成长策略,分别面对不同的可能。至于具体如何应对?且看我们在每个策略都派出的一名选手,他们有可能是大伙儿相识多年的老朋友,也可能是这两年才崭露头角的萌新。但无论是谁,都到跨年的节骨眼儿了,就且听听他们聊聊今年的荣辱得失,以及明年的FLAG和关注点吧~

红利策略

代表选手:红利低波(H30269),顾名思义,在红利(高股息)风格股票中精选兼具低波动特点的股票,在账户中常常充当防守的角色。

旧年回顾

由于我与生俱来的低波动的特点,上涨弹性比较一般,所以,我主动选择的也好,市场被动赋予的也罢,我得到了“低调”的称号。时也命也,作为低调的实力派,可能就与流量无缘了。

实际上,自从2021年开始,我每年都跑赢很多大盘指数,比如上证指数,又比如沪深300。

编辑搜图

编辑搜图

请点击输入图片描述(最多18字)

数据来源:Wind,2021.01.01-2024.12.27,过往数据不代表未来,不作为指数推荐

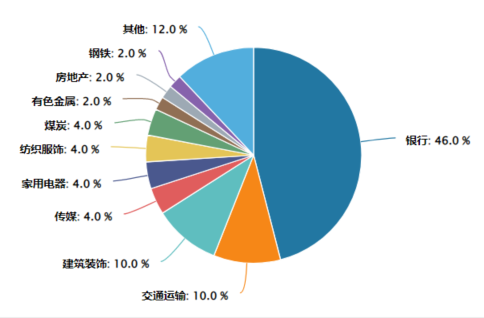

受益于持续走低的利率,高股息股票在这几年表现较弱的大盘当中格外受到重视,在这其中的佼佼者自然就是我的“铁磁”银行股了。而且我最近和银行的关系愈发“亲密”了,无论是从成分股数量还是权重,都进一步得到了提升。从2019年开始,银行就一直是我的第一大权重行业,现在更是达到了46%的水平。银行是今年申万一级表现比较靠前的行业,我也是借了这位好朋友的好运,能跟着一起享享福。

编辑搜图

编辑搜图

请点击输入图片描述(最多18字)

数据来源:Wind,数据截止时间:2024.12.27,按成分股个数计算,过往数据不代表未来,不作为指数推荐

新年愿望

作为行业“18线小E人”,和顶流前辈们相比,我相关的ETF的规模虽然有所上涨,但整体数值确实不太大,很多投资者可能并不很了解我。

但是没关系,我对于自己在资产配置中的定位,其实是从低利率环境的基础出发的,因为高股息股票的分红率比较高,能在一定程度上增厚收益。

目前来看,如果明年继续是低利率环境,而上市公司整体的盈利似乎在短期内仍难快速扭转,我所包含的价值股由于其较为稳定的商业模式,表现可能会相对优于处于上升期的成长股。

立个FLAG

从资产配置角度看,高股息、低波动的我,希望明年能得到各位的关注~!

质量策略

细分食品(000815),日常消费,涵盖白酒、乳料饮品、调味发酵品等各食品饮料细分赛道,关注咱老百姓的饭桌儿!

旧年回顾

和红利低波老弟不同,我这几年的日子过得不太顺遂,年线上看已经连续几年下跌了,我自然不能把锅甩给“水逆”之类的玄学了,因为我很清楚我的上涨逻辑与经济活动、工业生产的旺盛程度相关性比较大。

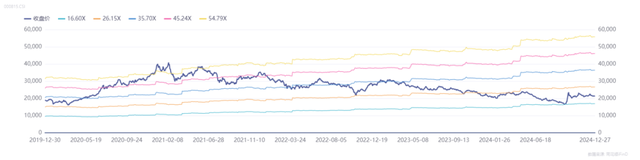

但是话又说回来,祸兮福所倚,福兮祸所伏。这两年我的股价下跌了不少,但是好在我的商业模式、盈利水平比较稳定,所以作为优质资产的我,估值变低了。回想2021年2月高点时,我PEttm超过54X,而今只有约16X,说明估值风险已经很大程度上释放了,具体到分位点上,近5年分位点为7.84%,也属于比较低的水平。

编辑搜图

编辑搜图

请点击输入图片描述(最多18字)

数据来源:Ifind,数据截止时间:2021.12.30-2024.12.27,过往数据不代表未来,不作为指数推荐

新年愿望

咱们国家今年在家电、汽车领域的“以旧换新”政策很受欢迎,带动了上千亿的消费,在一定程度上说明了这条路的可行性,那么明年如果指望“以旧换新”等等促消费政策延续,从而带动可选消费增长,需要向必选与服务扩容,说白了也就是政策调节向我这块的餐饮啦、酒类啦等等方向更进一步。

另外一个位面,期待明年还能通过基建、地产作为抓手,带动宏观经济数据逐渐转暖,扭转大伙儿的收入和房价预期,从而打通“物价-工资”循环,这样,消费行业的景气度也可能会缓慢好转,从而带动企业业绩增长。

因此,如果明年行业业绩超预期,那么像我这样估值较低的行业就可能阶段性占优嗷~!

立个FLAG

无人扶我青云志,我自踏雪至山巅。2025年,作为低估值优质资产,我要“开门”!

成长策略

中证信创(931247),科技赛道新秀,信息产业的国产替代化在此刻变得具体。

旧年回顾

我……觉得有必要先介绍一下我自己。首先“信创”其实是我的小名,全名叫“信息技术应用创新”,主营业务涉及主要包括基础设施、基础软件、应用软件和信息安全等四大领域,说白了就是人们使用的计算机的软件、硬件,但是要突出提升国内信息产业竞争力、保障国家信息安全的战略思维,也就是咱们常说的“自主可控”。发展信创产业就是发展国产信息产业,本质是实现基础软件和硬件的国产替代化。比如你以前用的电脑和软件都是外国产的,人家一制裁,你就脑壳疼,所以以后就都换成国产的。

我们这个行业是从2020年开始正式大规模铺开,产业逻辑是ToG,也就是与政企,还有金融、电信、电力等行业的企业展开合作,帮助他们突破“卡脖子”的难题。

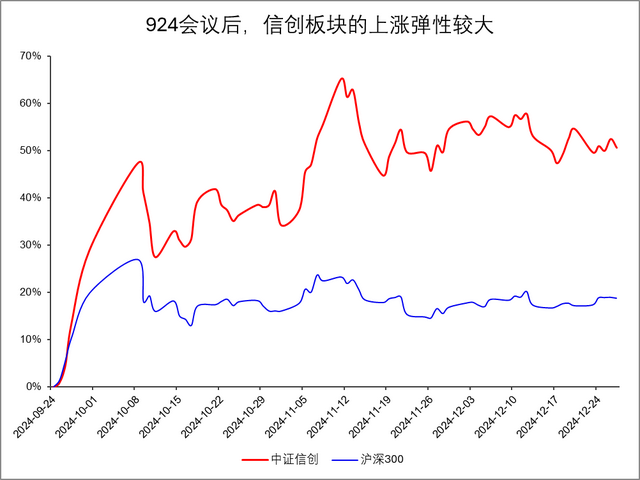

单就今年来说,尤其是在“924会议”之后,我的上涨弹性还是比较高的,目前也是在一个箱体里窄幅震荡的格局。

编辑搜图

编辑搜图

请点击输入图片描述(最多18字)

数据来源:Wind,数据截止时间:2024.9.24-2024.12.27,过往数据不代表未来,不作为指数推荐

新年愿望

主题投资和政策驱动是我的两大源动力。

✦市场是偏爱有变革性的热点的,毕竟很容易“讲故事”。AI产业链就是颇有话题性的。遥想前两年我们还只是惊诧于AI的博学,而现在各种人工智能大模型直接嵌入大家生活的方方面面。AI带来的技术变革、落地应用,比如智能驾驶、机器人,正在深刻地改变人们的生活。而我信创,因为深刻的计算机属性,被认为是AI应用的重要场景,因此也会沾到AI故事的光。

✦而在市场层面,尤其是在熊牛转换期间,投资者的风险偏好变高,再加上货币环境较为宽松,那么很多资金是愿意去参与有成长性的科技主题的,因为我们科技的想象空间大,弹性高,相比其他要更看重业绩的行业,我们看重的是故事性和未来预期。而到了明年,如果经济真的开始恢复了,就是刚刚细分食品老哥说的投资者要向市场要业绩了,那些顺周期板块由于与宏观环境的关系更大,就会因为业绩的耀眼而受到关注。而我们作为与政企、国企合作,景气度也有可能迎来好转,也就是从成长主题投资向成长景气投资的主线方向行进,这就是我在2025年最为期待的事情。

立个FLAG

科技成长新秀,穿着沉稳的深色夹克,面容也要朝气蓬勃,重新认识一下,我叫信创!

一点总结

核心关注点

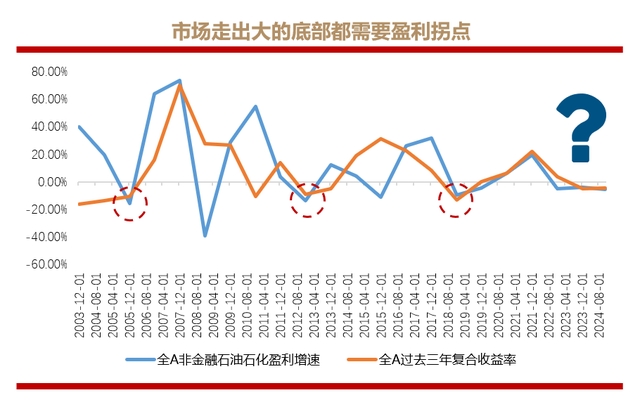

三位选手话里话外都提到了一点企业盈利的事儿。其实如果想要走出底部,核心力量可能仍然来自于企业盈利。从近20年的历史上看,市场走出大的底部区域重新进入繁荣都需要企业盈利的企稳复苏。

编辑搜图

编辑搜图

请点击输入图片描述(最多18字)

数据来源:Wind,数据截止时间:2003.12-2024.09,过往数据不代表未来,不作为指数推荐

均衡配置

企业盈利是核心,它能够重回上升轨道是我们每一位投资者都乐于见到的。但是可能道路不是一路畅通的,逻辑不见得是通畅的,因此才需要用三种策略去应对可能出现的形势。简言之,红利作为弱势震荡的防守的红利策略,细分食品是民生(消费)+低估行业的质量策略,而信创是宽松流动性+国产替代+政策呵护的成长策略,每一条逻辑都其来有自。

摩根·豪泽尔在其著作《金钱心理学》中写道:“一项好的规划不会否认意外的大量存在;相反,它会充分接受这些意外,并为错误留出足够大的空间。”面对不确定性的时候,如果仅仅是“拍脑袋”、押注某一种风格,都是危险的;而分散配置也不是一下子就买好几只产品,或者是买得越多就越好,而应该是有逻辑、有根据地配置。

结语

一日今年始,一年前事空。一千多年前的元稹就看得很开,新年新开始,旧年请清空。

在这里,华夏基金提前祝各位夏粉儿2025年新年快乐!明年能有一个新的开始~!

风险提示:

1. 上文中数据来源:Wind,IFIND。上文提到指数及基金信息不构成投资建议。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。产品过往业绩不代表未来表现。

2. 华夏中证细分食品饮料产业主题ETF联接A/C、华夏中证信息技术应用创新产业ETF发起式联接A/C属于股票型基金,风险与收益高于债券基金与货币市场基金,属于中高风险(R4)品种;华夏中证红利低波动ETF联接发起式A/C属于股票型基金,风险与收益高于债券基金与货币市场基金,属于中风险(R3)品种。具体风险评级结果以基金管理人和销售机构提供的评级结果为准。A类基金认购时一次性收取认购费,无销售服务费;C类无认购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。ETF产品属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。指数基金可能出现跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等风险。联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险、指数编制机构停止服务的风险、标的指数变更的风险、成份券停牌或违约的风险等特有风险。

3. 基金管理人不保证盈利,也不保证最低收益。

4. 投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

5. 指数的过往业绩并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。

6. 基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。

7. 中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

8. 本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。

9. 细分食品、红利低波、中证信创指数2019-2023年完整年度业绩为:

编辑搜图

编辑搜图

请点击输入图片描述(最多18字)

数据来源:Wind,数据截止时间:2019-2023,指数历史业绩不预示基金产品未来表现,不作为指数推荐

2025-01-02 19: 59

2025-01-02 18: 48

2025-01-02 18: 48

2025-01-02 16: 52

2025-01-02 16: 52

2025-01-02 16: 52