打开APP

三年前的冬天,一份《个人养老金实施办法》的发布,像一粒种子落入中国社会的土壤。

来源:人社部官网

那时或许没有人能预料,这颗关乎未来、关乎老去的种子,会如何生长。

三年后的今天,当我们回望,看到的不仅是一串串数字的增长,更是一幅关乎信任、时间与选择的画卷正在缓缓展开。

2022年11月25日,随着人社部的官宣,个人养老金制度正式启幕。全国36个城市与地区率先站上试点的起跑线,成为这场养老变革的先行者。

像所有新生事物一样,个人养老金制度最初面对的是好奇、观望与试探。近两年后的2024年12月15日,这项制度终于告别试点的探索期,走向了全国的每一个角落。

这绝非简单的地理范围扩张,更像是全民养老理念的破土而出,在广袤的社会土壤中生根、生长,让主动规划养老成为越来越多人的共识。

一串数字,记录下了这段旅程前进的轨迹:

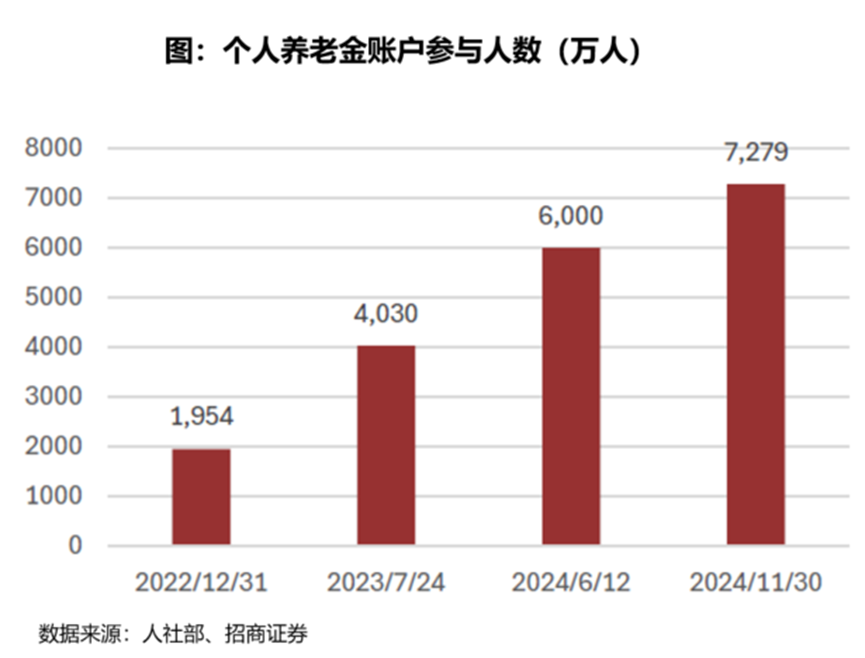

开户人数,从2022年末的1954万,一路攀升至2025年6月的超1.5亿。(来源:《2025年中国养老金金融白皮书》)

这意味着,在短短两年半的时间里,超过十分之一的国人选择为未来的自己,开启了一个专属的“养老储蓄罐”。

可供选择的产品,从首批的129只,丰富至如今的1245只。

而在超300只Y份额养老基金的布局中,目标风险、目标日期、指数基金等品类更是百花齐放,为不同风险偏好、不同配置需求、不同人生阶段的我们提供了丰富的工具箱。

据天相投顾基金评价中心统计,截至2025年11月17日,首批40只Y份额基金自成立以来均实现正收益,其中,收益率超过10%的产品占比过半。(来源:《个人养老金基金迎三年大考Y份额最高赚到20%》,21世纪经济报道,2025.11.18)

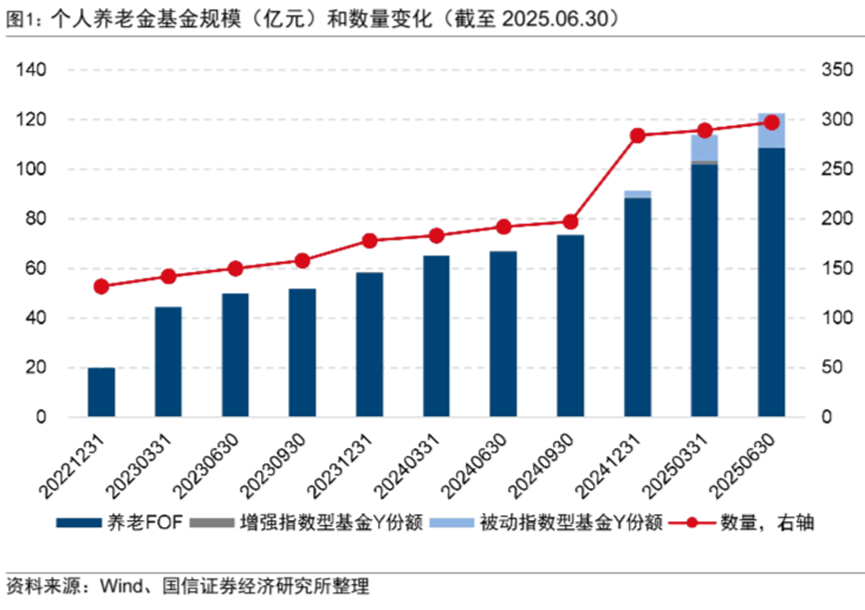

截至今年三季度末,养老Y份额基金的总规模已达到151.11亿元,相较于2024年底,增幅高达65%。其中,指数基金Y份额更是异军突起,规模增长超过7倍。(来源:《规模业绩双丰收!这类养老金产品97%以上成立以来正收益》,中国证券报,2025.11.24)

这些数字背后,是无数个关于未来的具体想象。

它意味着,养老这件事,正从一种模糊的社会担忧,逐渐转变为一项清晰、可执行的个人计划。它正从一个遥远宏大的国家课题,慢慢下沉为每个人触手可及的生活日常。

Y份额中的“Y”,取自“养老金”的“养”字拼音首字母,是公募基金为个人养老金账户打造的专属优惠份额,可以理解为基金的养老“定制款”。

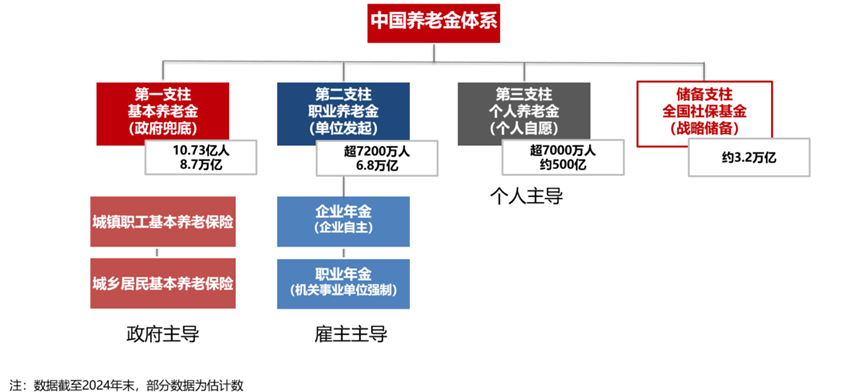

要理解Y份额的价值,我们不妨将我国的养老体系想象成一座三层金字塔。

最底层的第一支柱,是政府主导的基本养老保险,如同每天的主食米饭,定位为“保基本”,但想要更丰富的营养,可能就需要其他补充。

中间层的第二支柱,是用人单位提供的企业年金和职业年金,好比一份标准的工作餐。遗憾的是,目前有实力提供这份"工作餐"的企业还不多,仅覆盖约3%的劳动人口。

而金字塔的顶端,则是我们正在谈论的第三支柱——个人养老金账户。它是一份完全由个人主导的“加餐”,吃什么、吃多少,丰俭由人,旨在满足我们对品质养老的个性化追求。

理解个人养老金,关键在于理解其“有益补充”的定位。

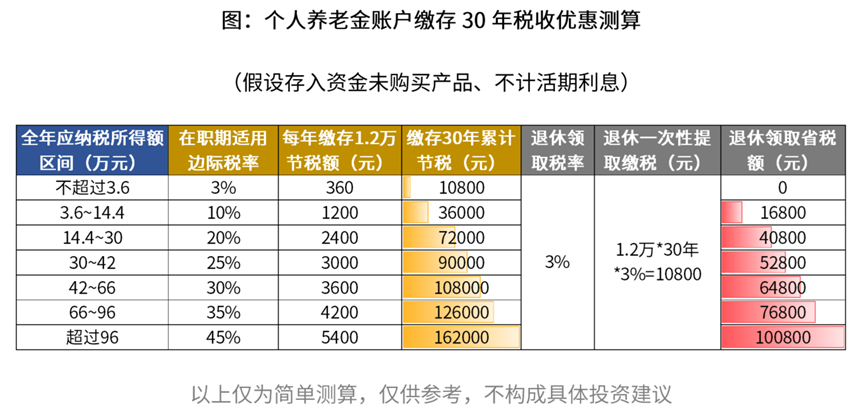

每年1.2万元的缴费额度,不仅能在当下享受税收优惠(最高每年可节省5400元),更重要的是,这是对未来生活的一份主动规划和投资。

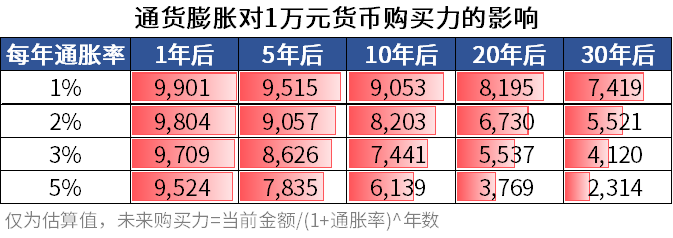

不过,在规划这份"加餐"时,一个常见的误区是:过度保守。出于对养老钱的本能保护,不少人会将资金全部投向银行存款或低风险理财。

这样的选择,其初衷无疑是为了规避风险。然而,那些在短期内看似稳妥的投资方式,从长远视角来看,却可能“危机重重”。

因为伴随着GDP总量的不断增长,货币供应量也会相应扩张,账面上的财富仍将面临被稀释的可能性。

数据来源:国家统计局,平均工资为城镇非私营单位就业人员平均工资,Wind

2025年政府工作报告提出,今年的通胀目标为2%,看似温和。但如果长期维持这一水平,30年后,今天的1万元,实际购买力将缩水至约5500元。我们精心积攒的养老钱,自然不愿眼睁睁看着它“越存越不值钱”。

而这,正是Y份额基金的核心价值所在。它是目前个人养老金可选产品中,唯一能以更高比例配置权益资产的品类,能帮助我们相对便捷、低成本地参与资本市场的长期成长,也是长期预期收益率更具吸引力的选择。

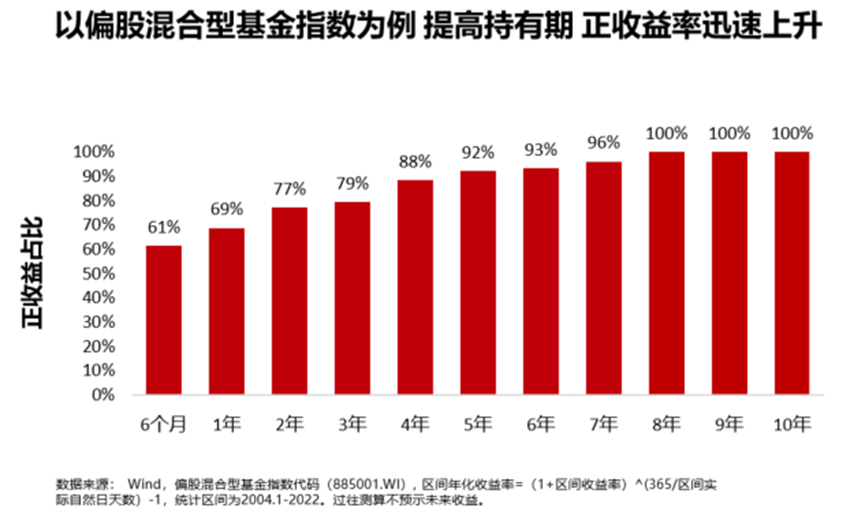

事实上,权益资产的特点是高波动与高潜在收益并存,只要持有期足够长,其风险就没有直观看起来那么大。许多当时看来惊心动魄的市场起伏,拉长到二三十年的维度,都不过是历史长河中的一朵小浪花。

特别是对正处于青壮年的投资者而言,养老投资本就是一场长达数十年的马拉松。在这样长的投资期限里,时间可以大大熨平波动。

相反,如果因为恐惧短期波动而全然避开权益资产,反而可能让我们在退休时,面对积蓄不足这个更大的"不可逆风险"。

面对琳琅满目的Y份额产品,我们该如何做出选择?这个问题的答案,最终会回归到对投资本质的理解。

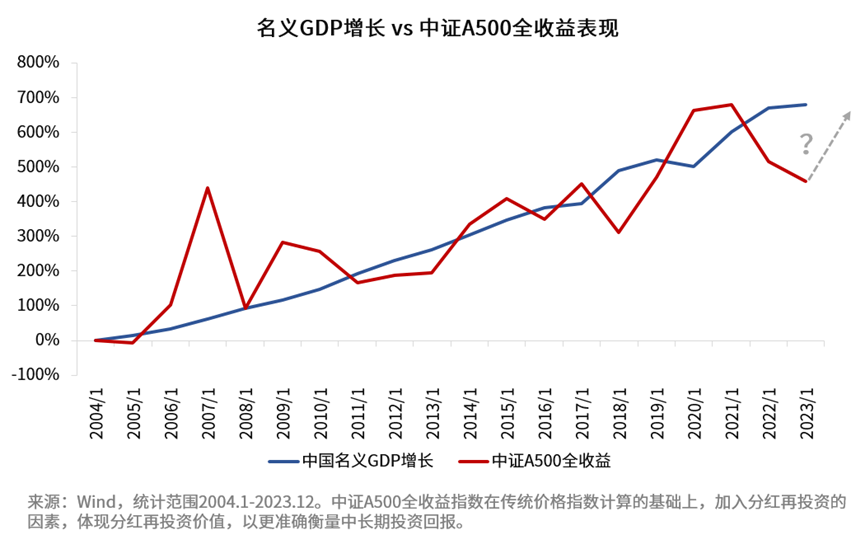

投资,在某种意义上,是参与时代发展的一种方式。我们通过持有那些代表权益市场水位线、代表未来方向的资产,与时代共同成长。

在个人养老金的Y份额产品中,指数基金正是这一理念的鲜明体现。

虽然指数基金在2024年12月才首批纳入个人养老金名录,算是Y份额中的“新兵”,却凭借亮眼的表现,迅速成为市场焦点。

截至今年9月底,个人养老金名录中的指数基金已从首批85只扩容至91只。从已披露的基金三季报来看,99%的产品在今年取得了正收益,平均回报率达到26%。(来源:Wind,公募基金三季报,截至2025.9.30)

当然,这非说明Y份额指数基金每年都将成为冠军,但权益类指数基金的魅力,在于其背后的朴素逻辑。通过持有一篮子优质上市公司,紧密跟踪市场整体走势,力求获得市场长期增长带来的贝塔收益。

这种“不追求极致、但求水涨船高”的特性,恰好与养老投资“跨越周期、分享时代红利”核心诉求不谋而合。

这种特性与诉求,也反映在投资者的实际选择上。

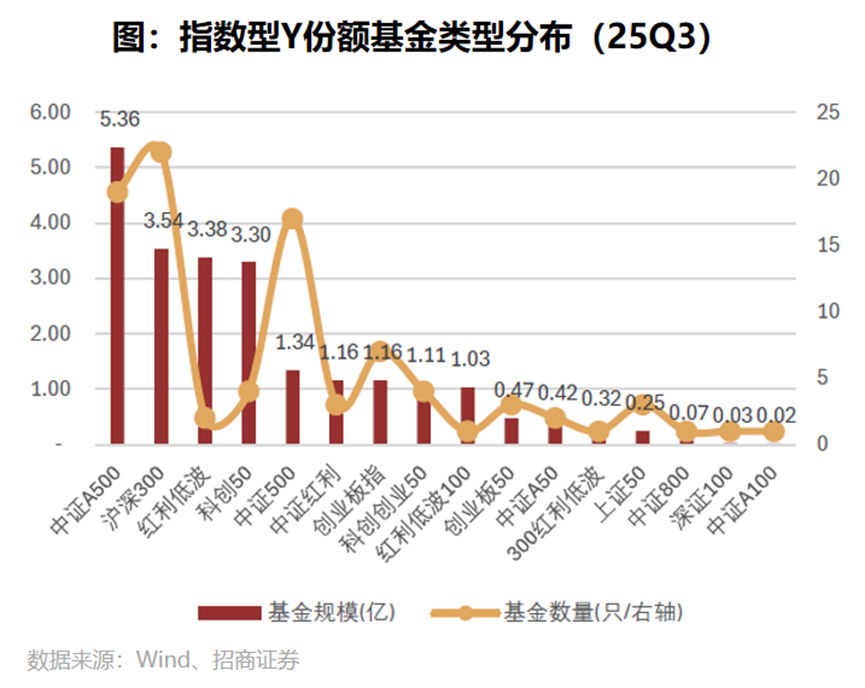

目前,在个人养老金基金的持有人中,指数型基金的持有户数位居前列。

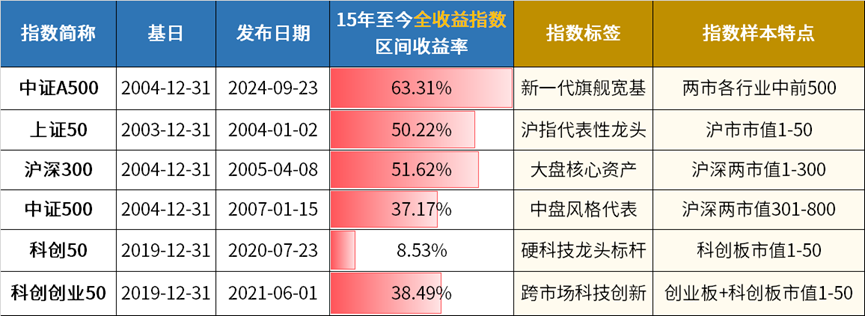

具体来看,投资者既青睐中证A500这类能够反映股市整体走势、分散度较高的宽基指数,也对科创50、科创创业50等成长型指数表现出浓厚兴趣。

一端扎根广谱的经济增长,一端布局前沿的科技红利,这种“攻守兼备”的选择,恰恰体现了Y份额持有人对养老投资的成熟理解。

这份选择的背后,既是以华夏基金为代表的专业机构,在养老产品、投研、风控、客户服务上的持续深耕,更是市场用脚投票给出的明确答案。

图:个人养老金账户可选的部分宽基指数表现

数据来源:Wind,截至2025/7/25,采用全收益指数以反应指数历史长期表现。注:科创50、科创创业50推出距今不足5年,故采用成立以来数据。指数历史走势不预示未来表现,不代表基金产品收益。

当然,从资产配置角度来看,养老投资的核心在于通过多元组合平衡风险与收益。传统宽基的分红属性、中证A500的转型特征、科创50的科技动能,恰好构成了覆盖不同风险收益特征的配置图谱。

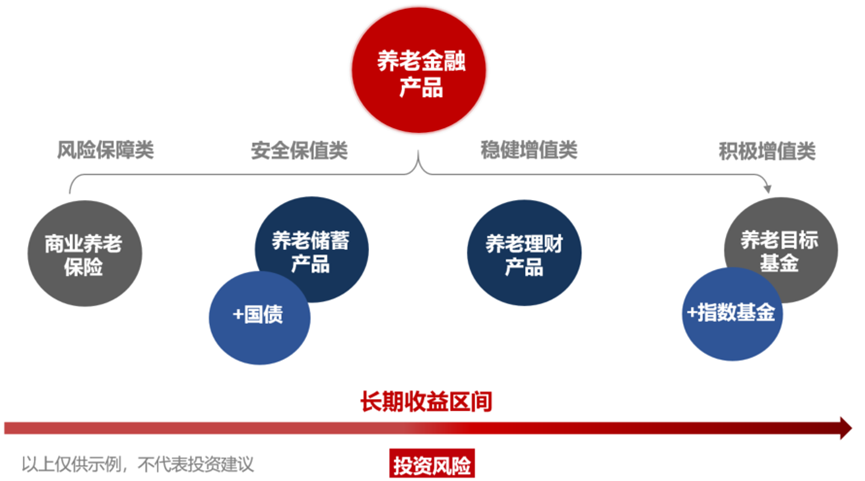

对于临近退休的投资者,可以采用相对保守的配置策略

将大部分资金配置于储蓄、国债和低风险理财产品作为“压舱石”,小部分配置于保守/稳健型养老目标基金和沪深300等蓝筹指数基金。

而对青壮年投资者来说,可以适当提高权益资产的配置比例

通过沪深300、中证A500、科创50、创业板指等不同风格的指数基金,在控制风险的同时追求更高收益。

三年的时光,对于个人养老金制度而言,不过是一段序章。对于1.5亿已经开户的参与者而言,可能也只是迈出了第一步。 岁末年初,又一个报税季如期而至,每年的1.2万元额度,不仅仅是一个数字,它更像是一个年度仪式。它提醒着我们,在为当下奔波之余,别忘了为未来的自己存下一份笃定,埋下一份期待。 选择开通个人养老金账户,配置契合自身的Y份额基金,本质上是一场跨越时空的信任投票: 这是对资本市场长远发展投下的一张信心之票; 这是对那些创造价值的中国优秀企业投下的一张认可之票; 更是对三十年后那个鬓染风霜的自己,投下的一张充满温情的守护之票。 说到底,当我们认真谈论养老时,真正在对话的,其实是两个时空的自己:一个立足当下、理性规划、敢于行动;另一个静待未来,值得从容,也应当体面。 时间从不言语,却回答了所有问题;岁月从不停歇,却会见证所有的坚持。 而此刻所有的准备,都是为了在岁月那头,能稳稳接住那个不曾辜负时光的自己。 风险提示 以上不构成证券推荐。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2025-11-26 15: 54

2025-11-26 15: 54

2025-11-26 15: 54

2025-11-26 15: 54

2025-11-26 15: 54

2025-11-26 15: 54