继新浪、百度之后,又一家互联网大公司通过入股方式“曲线”获得消费金融牌照。

工商信息显示,滴滴全资子公司已通过增资入股,成为杭银消费金融股份有限公司二股东。至此,滴滴已持有第三方支付、保险(保险经纪)、网络小贷、商业保理、融资租赁这些金融业务的牌照。截至去年6月末,滴滴已拥有5.5亿用户、年运送乘客超过100亿人次。

对于拿下消费金融牌照及今后的资源协同和业务布局,30日晚间,滴滴金融方面人士回复券商中国记者称,“我们会按照监管要求开展后续工作,力争为用户提供更好的普惠金融服务。”

杭银消金第一大股东为杭州银行,其他股东方还海亮集团、银泰集团等浙江本地知名商贸民营资本。截至2020年6月末,杭银消费金融的总资产余额173.48亿元(未经审计),随着业务发展、规模扩张之际,按监管的杠杆率要求,杭银消费金融扩股增资的需求明显。

“滴滴背靠网约出行的巨大流量,在‘流量+金融’模式业务上的突破从没停止。”业内人士向记者评价,对后续两者合作期待,“还要看股东方资源优势、技术模型、制度文化、管理方式等多方面的磨合成效。”

滴滴入主银行系消费金融公司二股东

滴滴全资子公司入主杭银消费金融股份有限公司(文中简称“杭银消费金融”)的消息,在一则监管近期公告中得到证实。

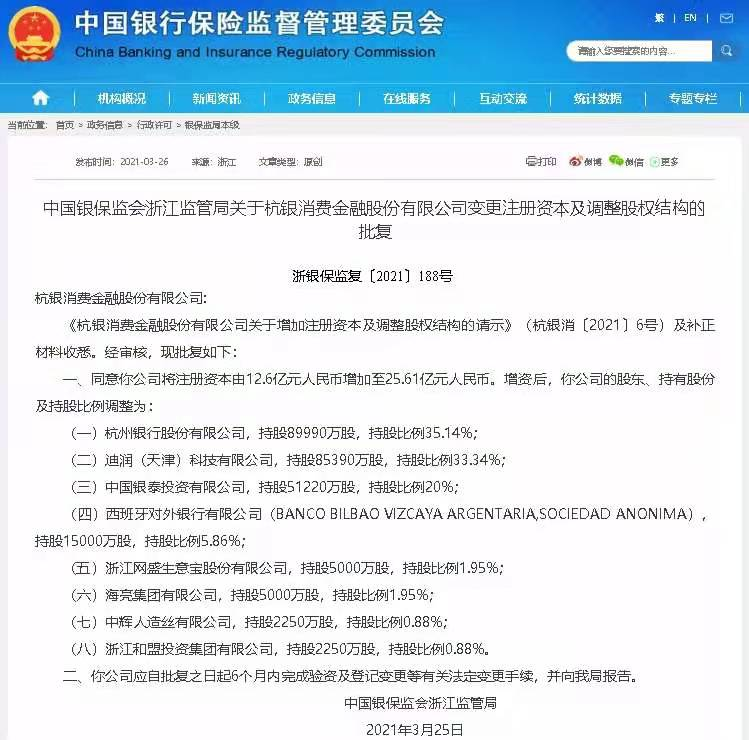

3月26日,浙江银保监局批复关于杭银消费金融变更注册资本及调整股权结构的公告显示,其注册资本由12.6亿元增加至25.61亿元,新增一名股东迪润(天津)科技有限公司(文中简称“迪润科技”),持股85390万股,持股比例为33.34%,为第二大股东。

企查查股权穿透显示,迪润科技成立于2013年1月,实缴资本24亿元,注册地在天津,法人代表是程维、为滴滴出行科技有限公司全资所有。本次杭银消金增资获批,也意味着滴滴通过注资方式拿下消费金融牌照。

如果从股本占比简单推算的话,滴滴拿下这块消费金融牌照耗资约8.54亿元。

增资完成后,杭州银行仍为杭银消费金融第一大股东,持股比例下降至35.14%,中国银泰投资有限公司、西班牙对外银行有限公司、浙江网盛生意宝股份有限公司、海亮集团有限公司、中辉人造丝有限公司、浙江和盟投资集团有限公司分别持股20%、5.86%、1.95%、1.95%、0.88%、0.88%。

券商中国此前报道,今年2月,杭州银行公告称,董事会同意杭州银行参与杭银消费金融增资扩股,按多方商定的发行价格及定价原则,认购其此次定增股份中的3.749亿股。彼时,国家市场监管局官网就已挂出,迪润科技与杭银消费金融签署了《股份认购协议》。

此次现身“二股东”的迪润科技,是滴滴布局金融版图的重要载体。该公司还持有厦门市全桔融资担保有限公司70%股份、现代财产保险(中国)有限公司37.65%股份。去年8月,券商中国记者报道,滴滴或拟申请成立民营银行,迪润科技(持股30%)和天津大通投资集团有限公司(持股21%)就是两家主发起人。

杭银消费金融成立于2015年12月3日,杭州银行、西班牙对外银行、生意宝、海亮集团(浙江知名民企)等均为发起股东。

杭州银行财报显示,2020年上半年,杭银消费金融营业收入8.86亿元,实现净利润0.93亿元。2016年至2019年,杭银消费金融分别实现营业收入2300万元、4991.04万元、2.92亿元、10.08亿元;净利润-999.3万元、3459.84万元、2040.33万元、1.15亿元。

过去数年的民间金融风险出清过程中,有“正规军”之称的消费金融公司队伍明显加速扩容。截至2020年末,目前全国获批筹建的持牌消费金融公司达33家。

公开资料显示,仅在2020年就有小米消费金融、北京阳光消费金融已开业,重庆蚂蚁消费金融有限公司、唯品富邦消费金融公司、苏银凯基消费金融公司获批筹建。此外还有海南等地正在积极筹备消费金融公司。

互联网大公司+零售业务头部城商行,将带来哪些火花?

杭银消费金融大股东杭州银行是头部城商行之一,长期深耕杭州、江浙沪地带,在公司金融、零售金融,以及小微金融上均有可圈可点之处。2019年4月,杭银消费金融第一次增资扩股,注册资本增加至12.6亿元,彼时新增二股东中国银泰投资有限公司(持股34.92%),背后是零售商业领域的大公司银泰集团。

根据《消费金融公司试点管理办法》规定,作为非银行金融机构的消费金融公司不得吸收公众存款,其资本充足率最低为10%—12%,这意味着持牌消费金融公司的杠杆不能超过10倍。

截至2020年6月末,杭银消费金融的总资产余额173.48亿元(未经审计),较年初增幅10.7%;而到去年末,有望突破200亿元。业务发展、规模扩张之际,按监管的杠杆率要求,杭银消费金融扩股增资的需求明显。

“滴滴背靠网约出行的巨大流量,在‘流量+金融’模式业务上的突破从没停止。杭州也一直是滴滴公司在北京之外的‘第二中心’,长期深耕,彼此知根底,互相有意向,价格能谈妥,何乐不为。”杭州本地一家金融科技公司高管评价称,对后续两者合作期待,“还要看股东方资源优势、技术模型、制度文化、管理方式等多方面的磨合成效。”

在流量数据上,2020年7月的数据显示,滴滴出行已拥有5.5亿用户,年运送乘客超过100亿人次,滴滴注册的网约车司机多达1166万,围绕滴滴还有多达3000家注册的汽车租赁公司。

滴滴早在2015年就布局金融业务,是持有牌照(金融业务资质)较全的互联网大公司之一。当前,滴滴已持有第三方支付、保险(保险经纪)、网络小贷、商业保理、融资租赁这些金融业务的牌照。

在其过去5年多来的金融业务,滴滴金融从切入C、发力B端、拓展G端(政务端)合作的路径非常清晰:

滴滴早在2015年就布局金融,最早是切入保险代理业务,主营医疗险和车险等;2017年后,借势当时正红火的互联网金融,发力消费信贷、余额理财等;2018年2月滴滴原金融部门曾升级为金融事业部,主要为C端的滴滴司机和用户提供保险、信贷、理财、支付、金融等普惠金融服务;2019年之后,滴滴金融的一大业务重心转移到围绕汽车链条的车、司、乘提供金融服务,原有汽车消费场景金融业务、消费信贷之外,重点发力B、G端,近期曾推出“全桔”系统,专门面向汽车租赁公司的to B端产品,满足这类企业车辆管理和车贷服务。

“入场机构越来越多,释放了行业发展的积极信号,但对各家业务差异化发展要求会越来越高,股东资源禀赋只是起点,还要看运营能力、技术风控能力、产品定价实力等等诸多方面。”华东一家券商金融行业分析师向记者表示,“从目前已获批及已开业的消费金融公司来看,主要是银行机构、产业资本和互联网大公司三大派系。随着不断扩容、增资,持牌消费金融公司股东结构不断多元化是大势所趋。”

2021-03-31 18: 10

2021-03-31 14: 46

2021-03-31 14: 49

2021-03-31 13: 42

2021-03-31 13: 30

2021-03-31 13: 27