7月5日盘后,中国中免发布2021年半年度业绩快报。报告内容显示,2021年上半年,公司实现营业总收入355.01亿元,较上年同期增长83.85%;实现营业利润86.07亿元,较上年同期增长626.77%;实现归属于上市公司股东的净利润54.35亿元,较上年同期增长484.12%。

对业绩大涨的原因,中国中免解释,主要是今年上半年,国内新冠肺炎疫情得到有效防控,离岛免税新政效应持续凸显,公司离岛免税业务同比实现大幅增长,同时受新冠肺炎疫情影响,去年同期基数较低。

7月5日收盘,中国中免跌0.43%,收报279.89元,总市值高达5465亿元。

拟赴港上市 有望成为年内最大IPO

值得一提的是,上周,中国中免发布公告,宣布已于6月25日向港交所递交招股书,申请在主板挂牌上市。

据多家媒体报道,中国中免此次拟集资70亿至100亿美元,有望超越快手成为年内最大规模IPO,同时有望成为港股史上继阿里巴巴之后的第二大IPO。

据招股书显示,此次上市募集的资金将用于拓展海外渠道、巩固国内渠道、促进产业链延伸、改善供应链效率、升级信息技术系统等等。

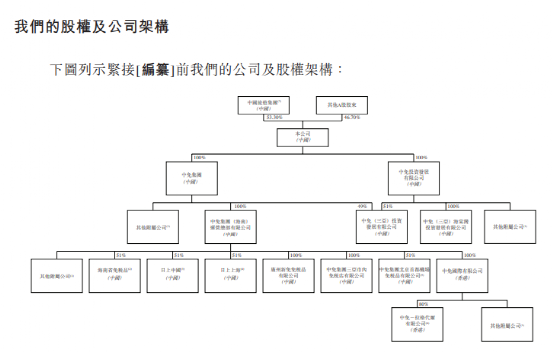

招股书披露,中国旅游集团持有中国中免53.30%的股份,是其第一大股东;此外,根据中国中免2021年一季报,香港中央结算公司和中国证券金融公司分别为中国中免的第二、第三大股东。

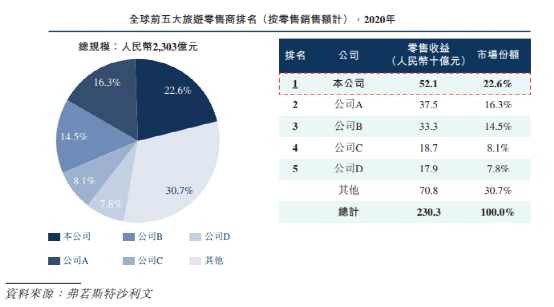

2020年中国中免零售额位列全球第一

中国中免还在招股书中介绍,公司成立于1984年,是中国唯一一家覆盖全免税销售渠道的零售运营商,涵盖口岸店、离岛店、市内店、邮轮店、机上店和外轮供应店。

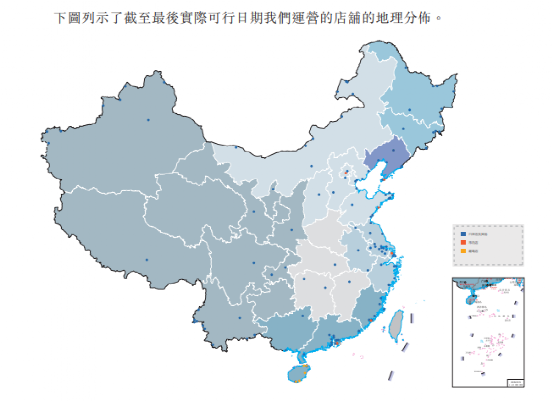

截至目前,中国中免拥有194家店铺,包括在29个省、直辖市和自治区经营的188间店铺(覆盖超过90个城市),此外,在海外还经营6家店铺。

2020年,全球前五大旅游零售商按零售销售额预计占市场份额达69.2%,而中国中免2020年零售收益位列第一,市场份额为22.6%。

近年来,公司的业绩呈现持续增长态势。财报显示,2018年-2020年及2021年第一季度(下称“报告期”),中国中免实现营业收入470.07亿元、479.66亿元、525.97亿元、181.34亿元,对应净利润分别为39.35亿元、54.15亿元、73.37亿元,34.05亿元。2021年第一季度,公司收入同比增长127.48%、净利润同比大幅上涨1234.3%。

位居行业龙头的中国中免,也在招股书中提示了不少风险。例如,免税店是根据特许经营协议经营,而特许经营权可能会被运输部门等修改或撤销;再如,近年来中国免税行业的准入门槛有所降低,其他领先的全球旅游零售运营商日后可能进入中国免税市场等。同时,新冠肺炎疫情可能造成持续影响。截至2020年底,中国中免暂时关闭的门店中有31%的门店恢复正常运营;暂时关闭的门店中有17%的门店以减少的容量恢复营运,并且52%的门店依然处于暂时关闭状态。

机构看好中国中免长期价值

多家投资机构表示看好国内免税行业的发展空间,认为中国中免赴港上市有利于增强其全球竞争力。

国信证券认为,赴港上市融资有望提升中国中免的国际知名度,助力未来外延收购,加速海外扩张及潜在市内免税店综合体项目布局,为公司后续潜在海外布局及其他市内免税布局,巩固强化全球免税第一地位提供强大的资金支持。

光大证券分析,作为免税绝对龙头,公司仍不断创新,疫情期间布局线上,离岛免税利好政策出台积极作为,在品牌引进、供应链管理上相比其他免税商优势明显且差距短期内无法缩小,看好公司长期价值。

中信建投证券研报指出,中国中免赴港二次上市,预期将进一步增强其全球竞争力,稳固国内及提升海外份额,供应链及运营效率得到进一步提升,同时有利于保障海口国际免税城及三亚免税城扩建等项目的顺利推进。中国中免在疫情之下形成的规模、运营等优势具备不可逆性,即使国际通航后,依然具备核心竞争力。

2021-07-06 13: 02

2021-07-06 20: 31

2021-07-06 20: 33

2021-07-07 00: 21

2021-07-07 00: 23

2021-07-07 10: 55