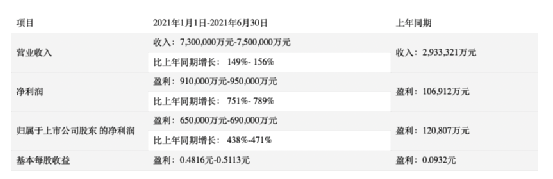

8月9日晚间,TCL科技披露2021年上半年财报。报告期内,TCL科技实现营业收入743亿元,同比增长153.3%;实现净利润92.5亿元,同比增长765%;归属于上市公司股东净利润67.8亿元,同比增长461.5%。

业绩利好,但仍有不少股民对TCL科技股价表示担忧,并不看好其股价能翻红。

截至发稿,TCL科技股价7.88元左右震荡。

曲折发展

通过TCL科技近5年营业收入和净利润可以发现,公司业绩并非一直保持增长态势。

2016年上半年,TCL科技净利润7.88亿元,同比下降62.3%;归母净利润为6.06亿元,同比下降62.6%。TCL科技归因为:一是液晶面板价格与去年同期相差较大,导致华星光电净利润同比下降54.9%;二是受海外市场需求低迷以及中国区业务重组的影响,TCL通讯科技报告期内净利润同比下滑94.7%。

2018年上半年,TCL科技净营业收入525亿元,同比仅增长0.67%。TCL科技认为营业收入增速放缓,原因包含两方面:一是主要尺寸面板均价显著低于去年同期,华星光电收入受到影响;二是通讯业务变革,精简业务架构和组织流程,业务规模有所收缩。

2019年上半年,TCL科技营业收入261.2亿元,同比下降超50%。

2020年上半年疫情冲击下,TCL 科技归属于上市公司股东的净利润12.1亿元,同比下降42.3%。

2021年上半年营收额、净利润则双双创下新高。

TCL科技在报告中指出,受益于行业景气上行、叠加公司自身产能高速增长和产品结构改善等因素,公司半导体显示业务实现营业收入408亿元,同口径同比增长93.6%,净利润66.1亿元,同比增长67.5亿元。

此外,TCL科技凭借技术积累、领先产能提升及供应链协同等优势,通过机制体制改革,组织活力激发,公司半导体光伏及半导体业务收入和利润同比大幅增长,中环半导体实现营业收入176.4亿元,同比增长104.1%,实现净利润18.9亿元,同比增长160.6%。

半导体成王牌

缺芯仍是全球工业、汽车、消费电子等领域绕不开的话题。调研机构IHS Markit表示,今年一季度因芯片短缺导致的汽车减产数量达67.2万辆,二季度减产约130万辆。

此前,新势力内部人士就曾告诉记者,“一芯难求”是业界普遍存在的问题,也成为制约产能的一大因素。

目前,汽车芯片紧缺主要集中在车规级MCU芯片,主要依赖进口。全球新能源汽车销量激增,对芯片需求更大,汽车芯片订单积压严重。国内主机厂也在寻求新的合作厂商,推进进口替代。

与此同时,消费电子领域,索尼、微软纷纷推出新的游戏主机,以及随着苹果等手机厂商新旗舰产品发布的临近,高端芯片也加入芯片争夺的市场。

高盛分析师预计,全球芯片市场吃紧局面会持续在2023年之前。

TCL科技迎来发展契机。

梳理财报可以发现,半导体营收额为408亿元,占营业收入的55%。报告期内,TCL华星t1、t2、t6产线满销满产,t7产能爬坡。中小尺寸业务领域,t3产线积极拓展高端笔记本、平板及车载等新兴业务,t4柔性AMOLED产线按计划扩产,柔性折叠屏持续拓展新品牌客户。

值得注意的是,TCL科技还在财报中透露,6英寸产品增加EPI路线并开始策划终端客户认证;8英寸产品国内客户Logic、CIS等产品持续认证增量,国际客户新产品认证加速;12英寸产品则全面对标国际领先产品。

半导体面板业务高速发展,但华西证券提出担忧。预计TCL科技整体毛利率水平预计在H2略有下滑,主要系预计大尺寸面板价格存在淡季回调。

不过,LCD技术生命周期拉长,大尺寸OLED、Micro-LED等新的显示技术由于成本、技术等因素短期无法取代LCD,LCD通过技术进化仍可满足部分高端市场需求。

2021-08-12 08: 40

2021-08-12 08: 45

2021-08-12 12: 12

2021-08-12 12: 23

2021-08-12 12: 07

2021-08-12 10: 24