债务风险的传染,天然具有叠加性和累积性。

就在基金君报道中国奥园约60亿元理财“爆雷”之后数小时,12月2日晚间,公司又公告金额6.512美元的债务因评级下调触发交叉违约,被债权人要求提前偿还。后续,很可能有更多债权人“根据彼等各自的融资安排条款要求支付债务及采取行动”。

2021年半年报来看,中国奥园有息负债总额达到了1121亿元,其中一年内要付的流动负债517亿元,另外有411亿元的“贸易及其他应付款”,但账上银行存款和现金为606亿元,还未考虑部分现金可能受限制情况。

目前,中国奥园在公开市场的融资渠道基本被堵死,而销售回款又出现连续下滑,“金九银十”两个月合计销售金额211亿元,同比下滑23%,公司正与时间赛跑,全力推动资产变卖。

评级下调引致交叉违约

从10月份开始,各大国际评级巨头就对中国奥园预警并下调评级,一定程度上导致中国奥园出现频繁的“股债双杀”,进入11月评级下调更为密集,一个月内下调了五次。

简单回顾一下,2021年10月15日,标普首先将公司评级由B+下调至B,之后于2021年11月16日下调至CCC。2021年11月3日,惠誉将公司评级由BB下调至B+,之后于2021年11月19日下调至B-,再于2021年11月24日下调至CCC-。2021年11月5日,穆迪将公司评级由B1下调至B2,之后于2021年11月22日下调至Caa2。

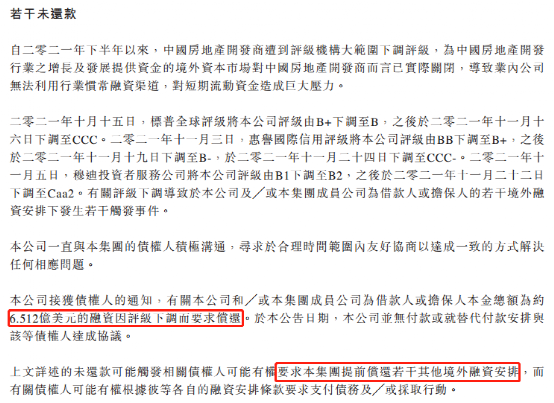

12月2日晚,中国奥园公告,评级下调导致公司及其成员企业作为借款人或担保人的若干境外融资触发违约条款。公司接获债权人通知,本金总额为约6.512亿美元(约合人民币42亿元)的融资因评级下调而要求偿还,于公告日公司未付款或就替代付款安排与上述债权人达成协议。

更关键的是,后续更多的交叉违约可能接踵而至,而公司无力偿还。

中国奥园称,上述未还款可能“触发相关债权人可能有权要求本集团提前偿还若干其他境外融资安排,而有关债权人可能有权根据彼等各自的融资安排条款要求支付债务及╱或采取行动”。

目前,中国奥园在境外存续的美元债有10只,存续规模约29亿美元,正常是在未来数年陆续到期,如果因交叉违约集中到期,无疑偿还压力巨大。

公司称,鉴于“本集团面临的流动资金问题,无法保证本集团将能于其他境外融资安排到期时履行其项下的财务责任”。如果中国奥园无法履行责任偿还任何到期债务,或与有关债权人协定重续或延长借款或其他安排,可能会对公司的业务、前景、财务状况及经营业绩“造成重大不利影响”。

有息负债1121亿 一年内到期517亿

中国奥园未披露2021年三季度财报,因此只能从截至6月30日的半年报了解其资产负债情况。

从监管要求的“三道红线”看,2021年半年报显示,公司的净负债率80.7%,现金短债比1.3倍,均符合要求,仅有剔除预收账款后资产负债率78.5%,超出“三道红线”规定的70%,但超的也不是太远。

但实际上,公司的有息债务金额和短期债务压力一点不小。

流动负债来看,银行及其他借款407亿元,优先票据及债券109.96亿元;非流动负债方面,银行及其他借款394.78亿元,优先票据及债券201亿元。加上长短期的租赁负债约8亿元,有息负债合计达到1121亿元。

其中,一年内到期有息负债合计517亿元,而公司“银行结余及现金”606亿元,似乎勉强可以覆盖,但并没有考虑现金受限制情况,以及公司还有411亿元的“贸易及其他应付款”。

另外,公司还有高达349亿元的“非控股权益”,几乎是归母权益的2倍,这里面有多少是真实股权出资,有多少是“明股实债”,直接决定实际债务水平是否会再上一个台阶。

销售连续三个月下滑 变卖资产成救命稻草

以中国奥园目前的信用状况,在公开市场融资的大门基本已经被堵死,而回笼资金的另一条腿物业销售,又出现连续下滑。

2021年8月,中国奥园实现未经审核物业合同销售额约人民币103.6亿元,而去年同期为108.5亿元,同比下滑5%。2021年9月,中国奥园实现未经审核物业合同销售额约人民币109.5亿元,而去年同期为120.8亿元,同比下滑9%。2021年10月,中国奥园实现未经审核物业合同销售额约人民币101.3亿元,而去年同期为151.6亿元,同比大幅下滑33%。

本应是销售旺季的“金九银十”,两个月合计销售额211亿元,同比下滑23%。

此情况下,变卖资产成为救命稻草,但火烧眉毛的情况下,资产处置也需要与时间赛跑。

11月4日,中国奥园、奥园健康发布联合公告称,奥园健康正与若干独立第三方就可能出售提供物业管理及其他相关服务的若干附属公司的权益进行初步讨论。截至该公告日期,尚未就可能交易订立任何条款或具体协议。而截至目前,公司也未公告上述事项的最新进展。

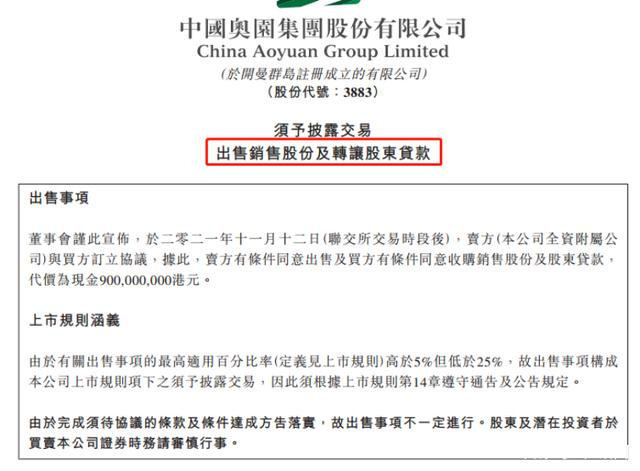

11月14日,中国奥园公告,卖方奥园地产(香港)有限公司(公司全资附属公司)与买方新永投资发展有限公司订立协议,据此,卖方有条件同意出售目标公司全部已发行股本及股东贷款,代价为现金9亿港元。公告显示,预计确认出售事项的估计亏损约1.77亿港元,出售事项的所得款项净额拟用于偿还贷款融资及用作本集团的一般营运资金。

12月2日,据澎湃报道,中国奥园正计划出售位于中国香港葵涌的一栋活化工厦,并正与买家商谈。中国奥园表示,“在境外整体地产行业融资受阻的情况下,我们积极去和市场洽谈境外项目的合作,在海外的一些物业都有可能被处置,加拿大、澳大利亚的几个优质项目都在洽商中。”

6月初以来,中国奥园股价一直跌跌不休,从9.12港元的高位跌至12月2日的2.02港元,六个月时间跌去78%,作为千亿销售规模的top50房企,市值竟仅剩57亿港元,折合人民币50亿元不到。

2022-01-21 08: 53

2022-01-22 00: 21

2022-01-21 18: 56

2022-01-21 16: 18

2022-01-21 13: 05

2022-01-21 08: 37