小心!银行员工卖给你的未必是真理财!

近期,中国裁判文书网披露程女士与华夏银行长安支行等财产损害赔偿纠纷的一审及二审判决书,揭示了一起个人投资者遭遇理财“飞单”的真实案例。华夏银行长安支行某客户经理赵某菲私向客户销售非该行的理财产品,最终导致年近70的程女士遭遇200多万的投资损失。

那么,买理财遭遇“飞单”,银行方面是否承担责任?在此次诉讼中,法院最终判华夏银行长安支行、华夏银行北京分行在20%的过错程度范围内先行承担赔偿责任。

近年来,业内“飞单”案例频发。所谓理财飞单,就是相关金融机构工作人员凭借工作便利,私自销售非所在公司自主发行的或非公司授权和达成委托销售关系的第三方理财产品。投资者掏出真金白银前,还需“擦亮一双慧眼”。

VIP客户遭遇理财“飞单”

出生于1951年1月的程女士称,她是华夏银行的VIP客户,在华夏银行存有巨额存款。2011年至2014年间,程女士在华夏银行长安支行多次购买其工作人员销售和推荐的理财产品。而2014年程女士前往长安支行办理业务时,成为此次投资“滑铁卢”的开始。

程女士表示,彼时理财经理赵某菲向她介绍了北京元享同盈基金,并称是只针对于华夏银行VIP大客户才能购买的产品,安全、保险、回报高,到期时,保证客户回本和收益。随后,程女士签署合同并支付215万元购买该基金。但2015年基金到期后,程女士却未收到任何回款。

此后,程女士得知,除华夏银行长安支行外,华夏银行北京分行在北京市其他各区的支行,在同一时间段内也在向大量客户销售该基金,同样到期不予偿付,并造成大量客户损失。事件发生后至今,程女士以及其他客户持续向华夏银行总行、北京分行以及相关监管部门反映问题,要求赔偿损失。

对此,华夏银行北京分行和长安支行双双“喊冤”:认为理财经理赵某菲的推销行为非职务行为,其侵权行为造成的损失不应由单位承担;涉案理财产品非华夏银行代销或者托管,投资资金也未进入华夏银行。

“作为长期购买理财产品的客户,理应对高收益理财产品具有高风险一事有清晰的认识”,华夏银行方面认为,程女士系其自身追求该产品的高利润而未尽到购买理财产品的审慎识别义务。

客户经理被判两年八个月

那么,程女士购买的究竟是一款怎样的产品?又为何导致投资“血本无归”?

裁判文书显示,程女士在赵某菲的推荐下,签订了《北京元享同盈投资中心(有限合伙)有限合伙协议》,约定入伙北京元享同盈投资中心(有限合伙),并由其为合伙人创造投资收益。然而,这所谓的投资中心从未在中基协做过私募基金管理人登记或产品备案。

2014年5月,程女士将215万元汇入北京元享同盈投资中心(有限合伙)账户。2015年5月,合伙协议约定的返还合伙资金本金及收益的日期到期后,投资中心及相关方并未向程女士支付合伙资金本金及约定收益。

程女士的遭遇绝非个例。经法院审理查明,2011年-2014年间,嵇某友(投资中心法定代表人)先后成立多家投资公司,并以公司为合伙人成立了元享同盈、元亨同兴、元亨同益等多个有限合伙企业。期间,嵇某友伙同他人以吸收有限合伙人投资为名,以承诺高额回报为手段,通过打电话、发邮件以及当面介绍等方式,向社会公众非法吸收资金。经审计,共计向181名投资人非法吸收资金4.8亿余元,造成投资人损失1.9亿余元。

理财经理赵某菲则供述称,她在华夏银行长安支行任客户经理期间,华夏银行亮马桥支行的客户经理张某逃和兴业银行积水潭支行的客户经理胡某先后找她帮助销售涉案产品。她就向自己在华夏银行的客户进行了推销,选择的是以前做过华夏银行高收益产品,承受高风险能力比较强的客户。其中,张某涛给她的打包佣金是投资本金的16%。

在2014年夏天,产品回款出现问题无法兑付后,赵某菲去找嵇某友,结果发现多名华夏银行职员都在帮嵇某友卖产品,且都无法兑付。东窗事发后,经法院审理,赵某菲参与非法吸收资金2600余万元,造成投资人损失1000余万元。

2020年7月,法院根据判处嵇某友和赵某菲犯非法吸收公众存款罪,嵇某友判处有期徒刑七年六个月,并处罚金35万元;赵某菲判处有期徒刑二年八个月,并处罚金8万元。按照法院执行部门核对,预计可退赔程女士金额仅有3.79万元。

员工行为管理违反审慎经营原则

不难发现,在这起“飞单”案件中,华夏银行有多名理财经理卷入。

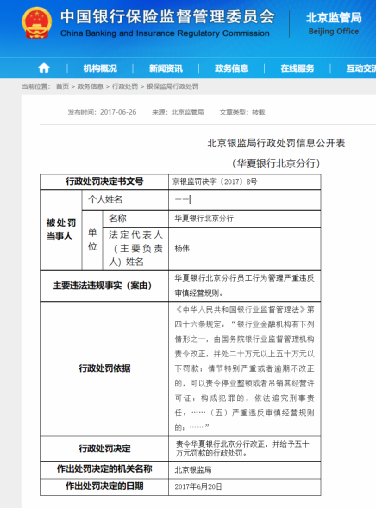

北京银监局查明事实:华夏银行北京分行在2013年至2015年期间,发生了多名员工违规向客户推介、销售非本行代销的私募基金及其他第三方理财投资产品(以下简称“私售”案件),涉及金额较大、支行(经营单位)较多,与私售相关的负面舆情报道及群体性信访投诉事件时有发生,社会影响恶劣。

北京银监局发现华夏银行北京分行在员工日常行为管理内部控制方面存在较为严重的漏洞,一是内部控制制度执行不到位。二是员工异常行为及可疑交易监控管理不力。三是风险排查流于形式。并依据相关法律法规,责令华夏银行北京分行改正,并给予五十万元罚款的行政处罚。

对此,华夏银行方面表示,华夏银行北京分行在审慎经营和员工管理方面是存在过错,但内部行政管理的过错并不等同于民事侵权的过错,不能依据行政处罚认定华夏银行北京分行、华夏银行长安支行对程女士实施了侵权行为。

至于程女士的投资行为,华夏银行方面表示,其行为属于参与非法集资的行为,依法其应自担风险。程女士应当向涉案理财产品协议相对方依据合同条款提起违约赔偿之诉,而不是向华夏银行北京分行、华夏银行长安支行提出侵权赔偿之诉。

法院:银行承担20%责任

巨额投资打了水漂,银行方面是否应该承担责任?

一审法院指出,商业银行为客户提供的个人理财等金融服务,具有高度技术性、专门性和智力判断性,由此使得客户与商业银行之间必须具有高度的信赖关系。此种信赖关系要求商业银行具有高度的职业道德与内部严格的自律机制,进而可以引导出商业银行负有与客户的信赖相符的为客户利益行动的多层次、多类型的义务。

具体言之,商业银行及其分支机构应按照符合客户利益和风险承受能力的原则,审慎尽责地开展个人理财业务,并建立相应的风险管理体系和内部控制制度,严格实行授权管理制度。如果商业银行违反上述审慎经营规则开展个人理财业务,应认定其存在过错。

本案中,根据法院查明的事实,赵某菲担任华夏银行长安支行客户经理期间,销售该行理财产品的方式与其私自销售非该行理财产品“元享同盈”的方式基本相同,由此造成两种类型产品区别度降低,客观上为赵某菲销售非该行理财产品“元享同盈”提供了条件。

而且,根据华夏银行长安支行、华夏银行北京分行提供的内部管理文件,银行能够预见并采取相应措施避免其员工私售行为所带来的风险。但华夏银行却未能通过有效的内部控制措施发现并纠正其员工赵某菲的私售行为,华夏银行长安支行、华夏银行北京分行的内部管理有违审慎经营规则,存在过错。

根据程女士的损失情况,同时结合华夏银行及赵某菲、嵇某友等的错过程度,在扣除刑事案件退赔金额后,一审法院判定华夏银行长安支行、华夏银行北京分行在20%的过错程度范围内先行承担赔偿责任,但并未支持程女士要求赔偿投资收益及利息的诉讼请求。

此后,程女士与华夏银行方面均提出上诉。在对一审法院查明事实予以确认的情况下,二审法院最终驳回双方上诉,维持原判。

2022-04-17 21: 00

2022-04-17 13: 30

2022-04-17 12: 00

2022-04-17 10: 00

2022-04-17 08: 30

2022-04-17 00: 09