从14.77万亿到18.75万亿,公募基金在2020年交出了一份亮眼的成绩单。

究其原因,则是公募基金近年来投研能力的累积带来了如今规模的爆发。

事实上,无论何时,投研能力始终是资管行业的核心竞争力。从2019年到2020年,市场见证了多少翻倍基金的诞生,又见证了多少数百亿、甚至近千亿的爆款基金发行。

行业的巅峰对于任何一家基金公司来说,都是发展的契机。

“资管机构的最核心竞争力是投研能力,最核心的资产是优秀的研究和投资管理人才。”近日,博时基金权益投委会主任委员张龙表示。

复盘博时基金近五年来的发展路径来看,博时基金这期间对投研体系进行了深度改革,改革的两个关键词则是“投研一体”和“投研四互(互联、互通、互信、互促)”。

从2015年到2020年,五年来博时基金资产管理规模(不含子公司)从3027亿元增至超过1.2万亿元以上,成效显著。(数据来源:博时基金)

力推投研一体化建设

博时基金的投研一体化是权益投研体系核心的投研管理机制,其研究人员和投资人员按照个人职责,专长及兴趣,全员编入大消费、大健康、TMT、新能源、高端装备、新周期以及海外投资七大投研一体化小组。

具体来说,投研一体化的布局形成矩阵式的管理,不同级别研究员及不同级别基金经理在其中承担不同职责。投研一体化的优点则在于投研人员沟通效率提升,行业研究覆盖形成交叉及股票定价能力强化。

从当前市场情况来看,消费、科技、医药等等都是今年最火热的赛道,而博时基金的提早布局也验证了其前瞻性。

在博时基金内部人士看来,这五年来博时基金投研一体化改革最重要的成果即是重塑了投资文化,重建了投资信心,建立了一支生机勃勃的队伍,以及有鲜明风格特征的基金经理和研究员的梯队培养机制。

据了解,在具体操作上,为了推动团队的快速成长,博时基金将全体基金经理和研究员按照各人专长统一划分为产业研究小组后,通过行业和公司基本面深入研究和对估值体系的研讨,为全公司权益投研贡献重点投资标的,并提供方法论支撑。

投研一体化小组日常工作内容则包括,分析跟踪行业基本面、建立行业投资标准、组内各行业横向比较优先排序,推荐重点投资标的、贡献产业研究资源等。

通过这一有效组织形式,博时基金可以实现对所有行业进行四级乃至五级细分,对数百个细分子行业的全天候、无死角覆盖,在第一时间发现投资机会并迅速转化为投资成果。

事实上,在投研一体化改革的过程中,博时基金也曾遇到难题。

一个重要的问题就在于,如何组织和协调基金经理和研究员之间相互信任和协作,最终能够实现投研成果的迅速转换。

在博时基金内部人士看来,投研一体化的建设是一个渐进过程,其成立早期是为了解决组织内部长期存在的“投研两张皮”现象而产生的,无论基金经理和研究员,相互之间的信任、投资和研究理念的融合都需要一个过程。但随着改革逐渐成效,公司内部已经形成广泛共识。

目前,博时投研一体化小组已经成为全公司权益投研的基础支撑平台和扁平化学习型组织。

研究驱动成长

五年的改革,亦带来了巨大的成效。

从收益数据来看,近年来博时基金在科技、医药、军工等行业的投资上取得了不俗的业绩,有大量新锐基金经理通过挖掘特色品种实现了基金净值持续优异的表现。

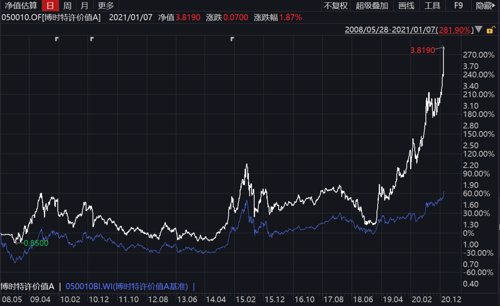

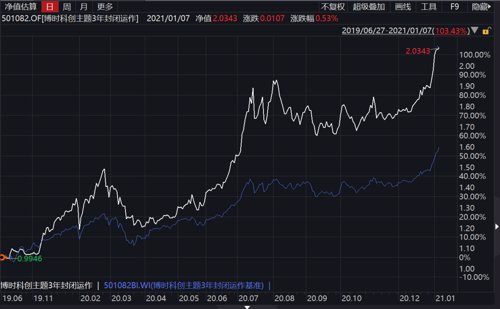

譬如2019年排名前十的基金经理肖瑞瑾,其管理的博时回报灵活配置在2019年全年的回报为95.21%。2020年,肖瑞瑾参与管理的博时特许价值与博时汇悦回报全年收益率均超过70%,博时科技创新与博时科创主题3年封闭全年收益率约68%。(数据来源:Wind)

肖瑞瑾是投研一体化小组中TMT组的组长,其擅长在信息技术、新能源和医药生物行业中发掘投资机会,投资风格是以绝对收益为主、适度控制回撤的成长风格。

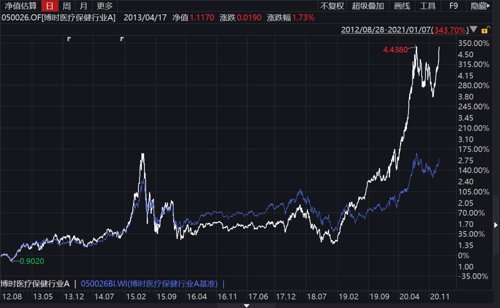

博时医疗保健行业2019年回报超过84%,从今年情况来看, 2020年的回报也超过84%,基金经理为葛晨,也是博时中生代代表人物之一。葛晨的专长则是医药、消费,其投资风格以成长为导向,选择符合产业发展方向的龙头标的,确保抓住行业运行的根本趋势;同时发挥组合体量上的灵活优势,在一些局部热点上积少成多累积超额收益。(数据来源:Wind)

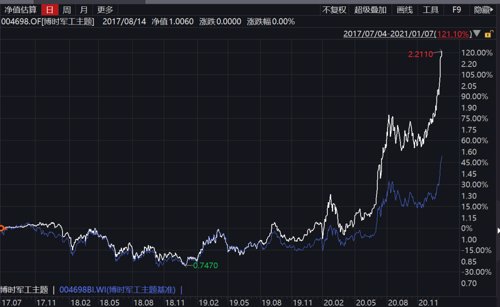

业绩表现不俗的还有博时军工主题,该基金2020年回报已翻倍,超过104%。基金经理兰乔亦是成长组的一员。

令人欣喜的成绩当然离不开博时基金内部给予改革的强大支持。在投研一体化的战略运行过程中,博时基金在资源分配上也不断往投研小组集中。

据博时基金内部人士介绍,博时基金一方面将佣金派点使用权下沉到每个投研小组,集中支持对公司投研产生重大贡献的外部研究团队;另一方面,公司内部在对于基金经理、研究员的考核中,对于其在投研一体化小组中的贡献赋予了较大权重。也就是说,每个基金经理均需要承担一定的创新研究任务,而每个研究员均在基金经理指导下完成深度研究,重点研究成果均需要组内评审、全公司宣讲。

“无论基金经理和研究员,只要通过标的推荐对公司投研产生重大投资贡献,均可获得正向激励。通过权责明晰、有效激励等方式的综合运用,目前公司的投研一体化小组已经形成了日渐鲜明的研究风格和投资风格,已经从知识分享团队进化为投研力量培养团队,成为公司权益投研持续健康发展的基石。”该人士表示。

总结起来,博时基金的投研团队一方面通过横向比较各个行业的产业景气度,深度研究和战略性持有优势行业中的核心资产,获取长期稳定超过组合基准和国民经济增长速度的收益;另一方面,在此基础之上,开拓和挖掘暂未被市场关注或定价错误的潜力公司,客观评估其治理结构、盈利水平和增长能力的确定性和可预测性,动态调整组合,获取更多的超额收益。

同时,来自公司层面对投研团队科学并且公平的激励机制,亦是保持其整体规模、业绩不断提升的重要保证。

深度布局权益投资

在2020年权益投资发展的大年,博时基金也基于自身优势,力推主动、被动两大类权益产品的发展。

在主动权益基金方面,博时基金的投资端主要聚焦两类核心资产,一类是代表中国经济竞争力的核心资产,一类是代表中国转型升级的创新性资产,代表中国未来经济转型、科技创新的方向,总体布局消费、科技、医药、高端装备等长期赛道。

在被动权益产品方面,目前博时基金宽基ETF基本完成布局,后续方向主要是行业主题类ETF,着重发力方向则是代表社会未来发展方向、代表产业升级和消费升级趋势的行业,例如智能消费、新能源汽车等,此外还有一些工具属性的产品。

在博时基金看来,“酒香不怕巷子深”的时代已经过去了,公司发展不仅仅要有非常好的投资研究能力,如果产品跟投资者的风险偏好不匹配,也未必能够适应市场的需要。

按照博时基金的布局思路,以市场为导向,以产品风格鲜明化、产品体系化为主要抓手,全面提高产品竞争力。基于对客户需求的精准把握,设计出不同风险偏好、不同交易特点的产品系列,打造丰富的产品线,满足投资人的多种需求。

与权益产品布局匹配,博时基金对权益投研团队建设亦给予了高度重视。

据了解,博时基金建立了一个“十年投资人才培养计划”。具体来说,博时基金要求研究员先做4年产业研究,之后通过一套答辩程序和标准,如果合格,可以进入投资体系,从基金经理助理做起进而晋升基金经理。

经过这样的十年培养后,研究员就会成长为成熟的合格的基金经理。之所以需要十年的长周期,博时基金认为,一个优秀的基金经理,必须对2至3个产业有深度研究和深厚积累,否则,可能会不够扎实,没有定力,经不起大风大浪。

值得一提的是,这套人才培养体系也增强了博时基金投研人员的稳定性,对基金公司的稳定发展也是强大支撑。

按照数据,博时基金的研究员离职率非常低。在前述人士看来,这套培养体系对稳定投研人员的预期非常有效,研究员发展路径清晰,预期稳定,每一年都能学到新知识,每一年都有职业成长,自然就会愿意留下来。

据了解,博时基金目前权益研究部在册约40人。按职能划分包括研究主管,研究助理,消费方向,TMT方向,医药方向,资本品方向,周期方向,行业比较;按职级划分则包括具有基金经理/投资经理资格,基金经理助理资格。

但这并不能满足博时基金权益产品迅速发展的需求。据了解,博时基金未来针对权益研究部后备力量的补充计划分两个方面,一方面是常规的梯队补充,主要是资深研究员晋升为基金经理后,对研究团队的正常补充;另一方面则是针对新的研究方向和短板进行的补充。未来还将在数字经济、高端装备和TMT方向继续补充研究力量。

在博时基金内部人士看来,在权益投资方面,公司五年来一直“爬坡过坎”,争取上一个新台阶,投资方法、投资策略与市场更加适应,投资风格更加清晰、稳定、易识别。

博时基金要求其投研体系对产业有深入的理解,能够把握产业的投资机会并掌握合理的估值方法,在一些重要的投资方向上,比如在大医药、大健康、科技、TMT、新能源等产业方向上,配置足够多的资源。

一个典型的例子则是,博时基金对科创方向的100多个细分子行业建立了产业目录,并持续跟踪,建立了一套细分产业的景气度投研标准、估值标准,对科创方向的上市企业进行合理估值。据博时基金投委会测算,将公司股票池的TOP100股票以等权编制一个投资组合,超额收益十分明显。

“我们要把投研能力转化成投资能力,通过产品匹配给客户,通过客户对我们的信任长期持有,最后实现客户和我们的双赢。”博时基金表示。

基金投资需谨慎

(CIS)

2021-04-16 08: 36

2021-04-16 08: 42

2021-04-15 23: 54

2021-04-15 23: 15

2021-04-15 22: 51

2021-04-15 21: 50