今天创业板龙头持续走强,宁德时代再度强势拉升,盘中最高至542元,再创历史新高,总市值已达1.2万亿元。

近期新能源车板块景气度持续走高,在碳达峰和碳中和的背景下,这个细分产业的确定性相较前几年也进一步提升。今年以来科技巨头相继宣告入局新能源汽车市场,这也使得资本对这一领域愈发关注。

与此同时,新能源主题基金也再度抢镜。数据显示,近一个月基金回报前十的基金中,新能源主题基金强势占据7个席位。在筛选出的1086只Wind新能源主题和Wind新能源车主题基金中,共有990只基金今年以来斩获正收益,平均收益率为11.33%。

那么新能源这条黄金赛道,现在是否是上车的好时机?

其实作为近期爆相较高的赛道,新能源一直让广大投资者又爱又恨——阶段性特征显著,具有一定的爆发潜力,但是容易追高挂顶。想要把握新能源赛道的短期涨跌确非一件容易事情,后续是能够保持状态一气呵成,还是宣告中途下车?尽未可知。因此对于普通投资者来说,借道新能源主题基金不失为一个更好的选择。

本期,基金君以近一年以来基金收益排名为参考,选取了新能源主题基金中的佼佼者,而他们在今年以来的行情中依然斩获不俗的收益,他们分别是农银汇理基金赵诣、华夏基金郑泽鸿和创金合信基金李游。

(数据来源:Wind,截至2021年6月30日)

农银汇理基金:赵诣

“我在投资中有几件事情非常明确:不为某个时点刻意加减仓或调整配置,投资只根据大的市场判断、产业路径及对公司的研究决策,至于其他,交给时间。”

说起新能源赛道,就不得不提起农银汇理基金赵诣。尤记得去年底激烈的收益冠军争夺战,赵诣凭借重仓押注涨势如虹的新能源赛道成功翻盘,将2020年度收益冠军收入囊中。

高仓位、高持股集中度、低换手,是赵诣的标签。在此前的采访中,赵诣曾表示,自己秉承巴菲特的价值投资理念,更倾向于在自己的能力圈内做投资。

赵诣目前在管基金4只,规模超200亿元。其管理的代表产品,任职总回报达276.12%,年化任职回报103.62%,同类排名1/1884,超越基准回报160.78%。(数据来源:Wind,截至2021年6月29日)

一季度,赵诣的多只基金业绩并不突出,在不断反思总结的同时,赵诣也表达了对自己中长期趋势的看重。“股价的快速调整也意味着风险的释放,也给了我们以更合适价格买入优秀公司的机会,考虑到部分行业经过这次调整,加上业绩的快速增长,往明年看,已经回到了历史估值的区间的中枢以下的位置,因此,看长一点,我们并不悲观。”赵诣在季报中称。

回顾去年赵诣所管理的多只基金能跑出优秀的成绩,很大程度上是源于其2020年二季度对于新能源行业尤其是光伏行业深度研究后的果断入场。相反与市场上的"大面积"的悲观预期,经过深入研究与缜密判断之后,赵诣逆“市”加仓,随后市场反应得以验证,整个新能源行业也一度实现超预期收益。

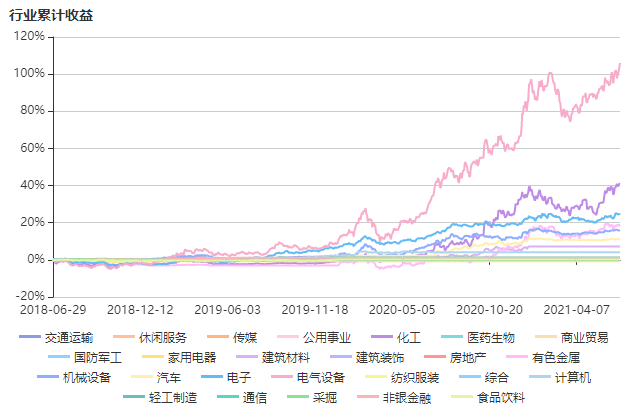

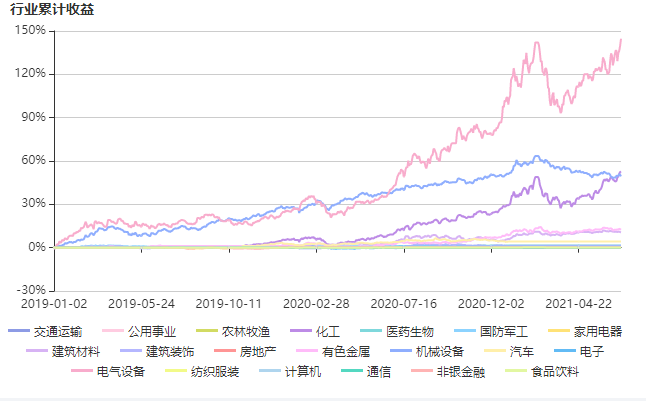

其实从赵诣近三年以来的行业累计收益分布情况可以看出,赵诣没有明显的短板,或者说对于自己不擅长的行业并不轻易涉足,其中电气设备、化工、电子等领域更是持续稳定地贡献了大部分收益。

(数据来源:智君科技)

具体到优秀公司的选择,赵诣主要遵从四个要点:其一,选赛道。赛道的空间要广,周期要长,这样才有长维度的投资周期;其二,看公司。首先看这个公司是否行业龙头。其次,希望公司有自己的核心壁垒,即“护城河”;其三,看公司的治理结构,管理层必须要有很大的格局和抱负,希望公司能够成为一个伟大的公司;其四,希望能够赚取公司成长的钱,这是基金经理长期创造持续回报的核心。

(数据来源:智君科技)

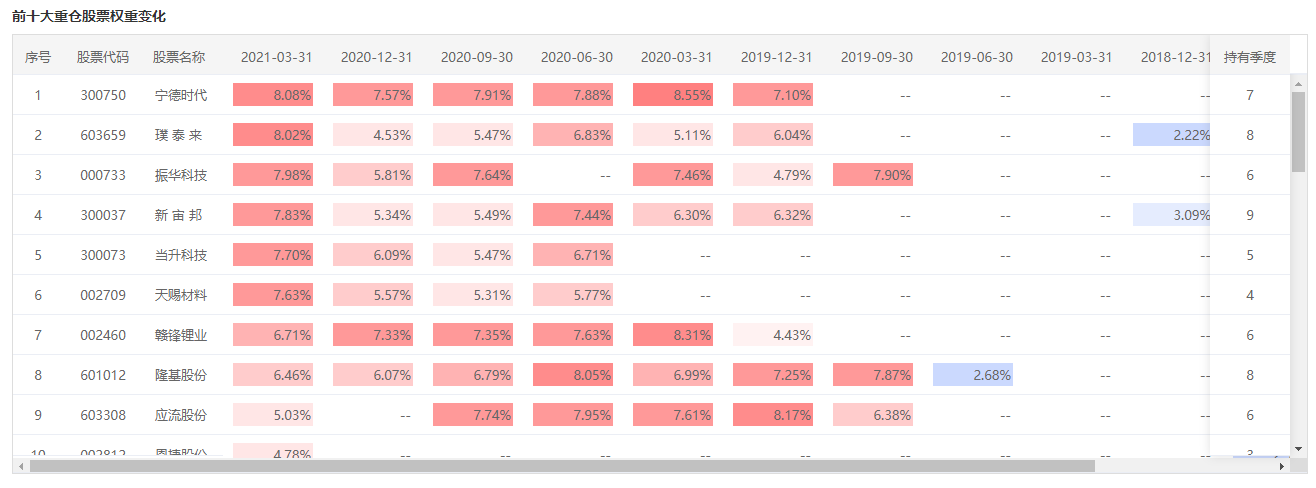

在行业选择上,赵诣尤为注重未来的成长性。倾向于左侧投资,赵诣偏好大制造领域标的,对于优秀标的的估值容忍度较高,倾向通过长期持有获得来源于企业增长的收益。从近三年地前十大重仓情况来看,自2019年四季度开始,赵诣的这只新能源基金换手率一直较低,基本很少有新进的个股,平均持有季度达到6.2个季度。

(数据来源:智君科技)

选股方面,赵诣认为要选择核心竞争力突出,管理层对于公司前景规划清晰、执行力较强,公司运营最终能够落实到业绩上的公司,同时对于看错的标的他也能够果断卖出止损。

展望后市,赵诣认为,碳中和”势在必行,能源电力行业是突破口。发电及供热是我国最主要的二氧化碳排放来源,约占到总排放量的一半,能源电力行业控排是实现“碳达峰、碳中和”目标的关键。从能源变革角度来看,风光是未来电力生产侧主力军,逐步迈向存量替代阶段;电网侧方面,碳中和转型支撑,助力能源结构转型;用电侧方面,车辆全面电动化,推进碳中和。

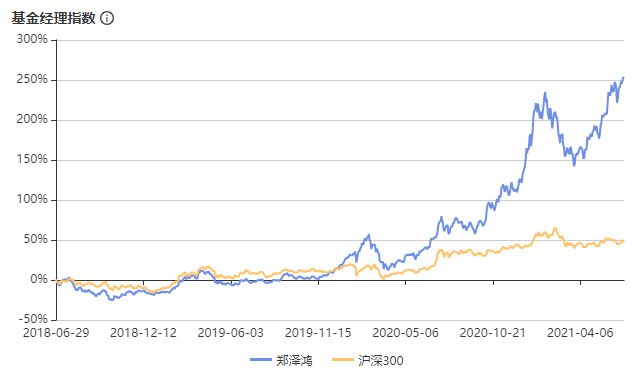

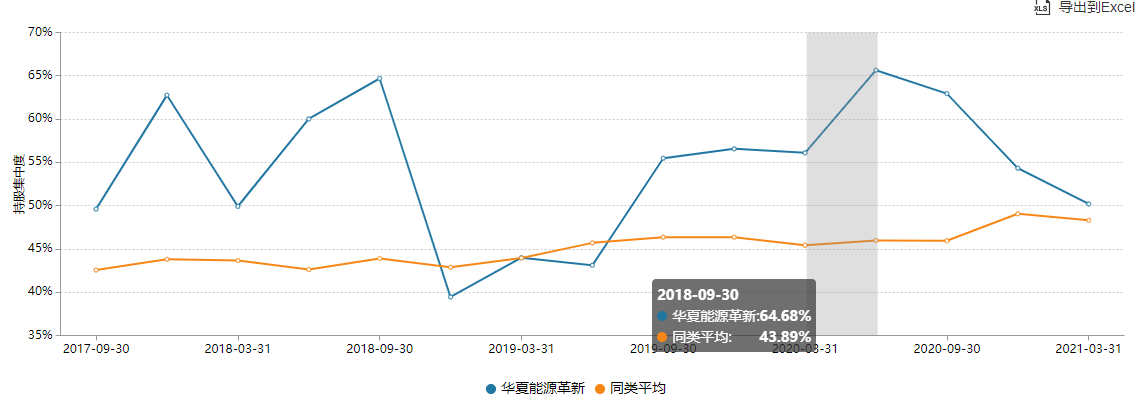

华夏基金:郑泽鸿

郑泽鸿毕业于财政部财政科学研究所经济学硕士,2012年6月加入华夏基金,入职初期任纺织服装和造纸轻工行业研究员,2014年开始任电力设备新能源行业研究员。经过五年时间的行研历练后,于2017年6月郑泽鸿开始任职基金经理。

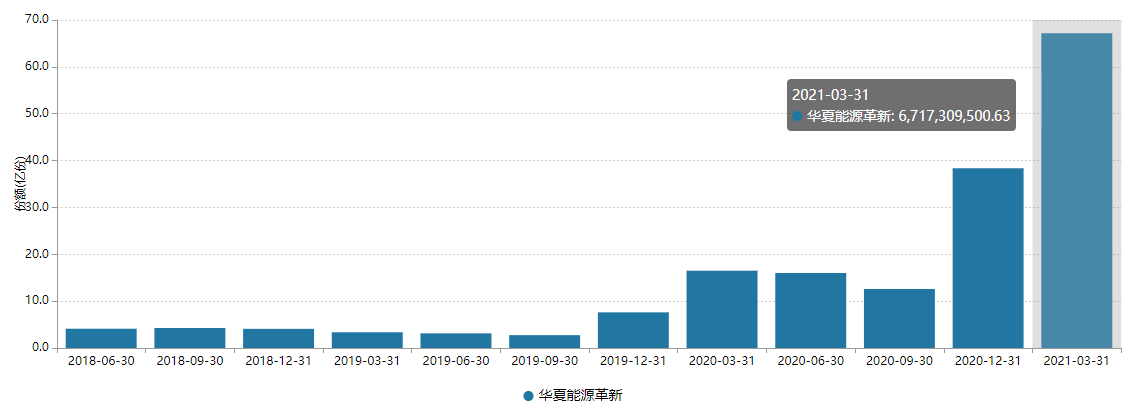

郑泽鸿目前在管基金2只,总管理规模234亿元。伴随着去年四季度新能源板块的大涨行情,郑泽鸿的代表产品顺势吸了一波粉,基金份额大幅上升,并在今年一季度达到历史新高67亿份。

(数据来源:Wind)

其管理代表产品四年有余,实现任职总回报231.80%,任职年化回报34.31%,在同类型基金中排名前10%,超越基准回报92.06%。(数据来源:Wind,截至2021年6月29日)

(数据来源:智君科技)

从入行以来就深耕制造行业,对于这类alpha属性显著的周期性行业,郑泽鸿非常擅长通过对行业格局的判定把握其中的转折性机会。他倾向于做左侧投资,结合对产业发展的前瞻预期,提前布局机会赛道。

在选股方面,郑泽鸿秉持自上而下与自下而上相结合的原则。先判断市场处于牛市、熊市和震荡市的哪一个阶段,再根据不同市场中新能源行业发展的特性选择不同的细分景气赛道,结合自下而上的选股方式,精选周期内增长确定性较高的标的。

以2019年新能源板块的表现为例,期间由于政策面对新能源行业补贴的大幅缩减,行业因此经历了较大的格局变动,部分竞争格局占优的细分行业龙头凸显。在此期间,郑泽鸿把握住了三季度较为重要的行业供需拐点,顺势调整布局方向,将重心从龙头股迅速向中上游行业转移。

从2019年三季报重仓股情况来看,科达利、宁德时代、赣锋锂业等后期为郑泽鸿的代表产品贡献主要受益的标的都是从这一时期开始连续重仓的,其中宁德时代已从当时70出头的股价攀升至534.80元,涨幅高达600%有余,郑泽鸿的左侧布局能力不言而喻。

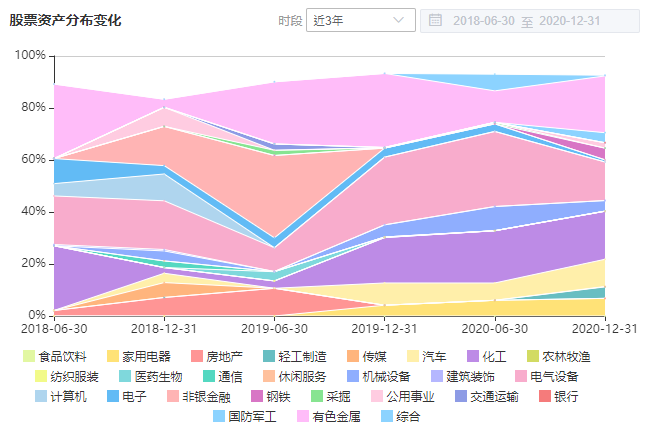

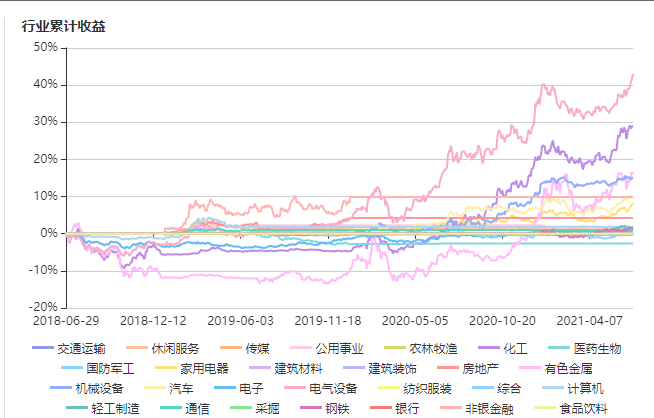

郑泽鸿有较为明显的行业偏好,有色金属、电气设备以及化工行业在较长一段时间内均占据其重仓行业前三名。结合其历年的行业收益分布情况来看,电气设备与化工行业贡献了大部分的收益。在2021年初的周期股的行情中,郑泽长期布局有色金属行也终于开始取得累计正收益。

(数据来源:智君科技)

参考其长期以来的综合收益表现,郑泽鸿不管是在3年维度的长期考核或是近一个月近半年的短期表现中均能够保持稳定居前,始终处于同类型基金中的前25%。

(数据来源:智君科技)

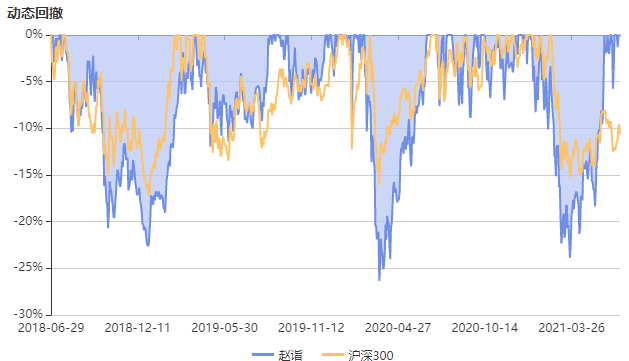

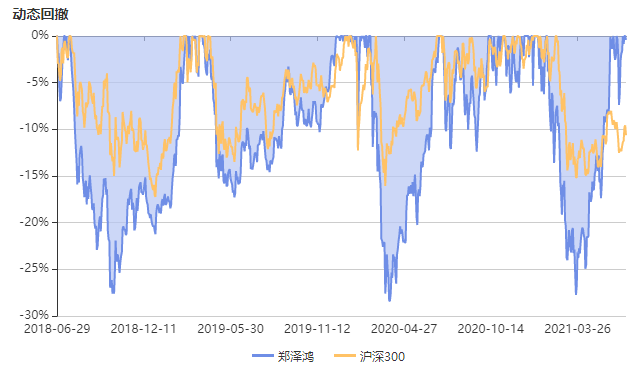

结合郑泽鸿的动态回撤数据,我们发现,郑泽鸿属于大开大合型的选手。近三年以来,在大多数时间中,郑泽鸿的的回撤均高于沪深300,并分别在2018年四季度、2020年一季度以及2021年一季度出现明显的回撤峰值,均高于25%。博取收益能力强劲的同时,持有郑泽鸿的产品也需要持有人具备一颗“大心脏”。

(数据来源:智君科技)

对于投资中的长期和短期,郑泽鸿认为,对于产业发展的长期趋势要有有清晰的认知,周期类行业天然波动性较高,因此更要学会忽略其中的短期波动因素,从更宏观的视角把握这类行业的投资机会。“长期认知的建立才是决定能否赚到大钱的重要因素。”郑泽鸿如是表述。

郑泽鸿指出,新能源行业的一个特性就是行业在涨的时候都涨,跌的时候都跌。因此要较好地控制回撤,就必须通过布局不同行业,构建相关度较低的投资组合,比如通过工程机械等来平衡新能源行业的风险。

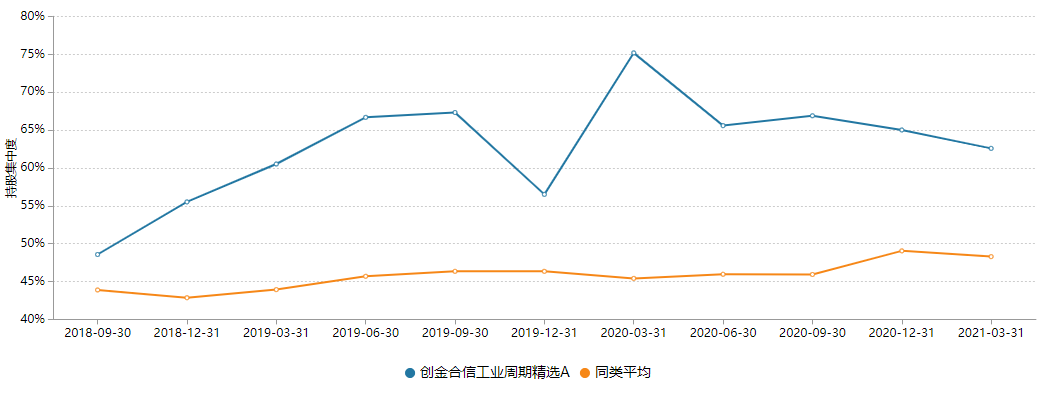

2021年一季度,郑泽鸿代表基金前十大重仓占比为50.19%,略高于行业的平均水平,这也是他连续第三个季度降低重仓股的集中度。

(数据来源:Wind)

对于新能源汽车行业,郑泽鸿认为这是一个持续地明星投资板块,而且未来的行业发展空间依然非常可观。无论从无论车的销售还是电池紧缺,甚至看到上游很多原材料的紧缺,都能看出这个板块的趋势是持续向上的。虽然一季度新能车面临较大的回调,但整体来看与行业的基本面关系不大,想要收复失地并不难。

长期来看,郑泽鸿坚信新能源板块会持续成长。在行业壮大的过程中,中间优秀的龙头上市公司一定是存在比较大的投资机会的。短期可能某些环节也出现估值泡沫,但是慢慢会随着时间的推移去消化。

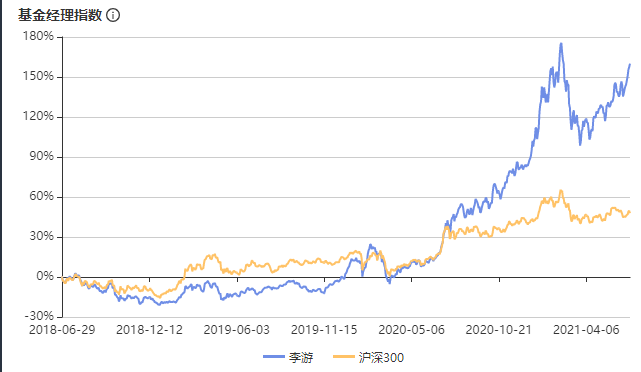

创金合信基金:李游

毕业于中南财经政法大学金融学,曾在五矿期货、华创证券、第一创业证券任职研究员,李游具有丰富的上游大宗商品行业、中游制造业等研究经验,2016年11月起任职基金经理。

研究员时期至今,李游深耕周期、制造业领域,擅长通过对宏观经济和行业景气度的分析,将自上而下与自下而上的选股策略相结合,精选优质个股。集中持股、长线持股,做时间的朋友更是李游的核心投资理念。

今年一季度,顺周期板块回暖,有色、化工等领域一度领涨,李游作为始终坚守在低估值行业的基金经理之一,近一年业绩表现亮眼。

(数据来源:智君科技)

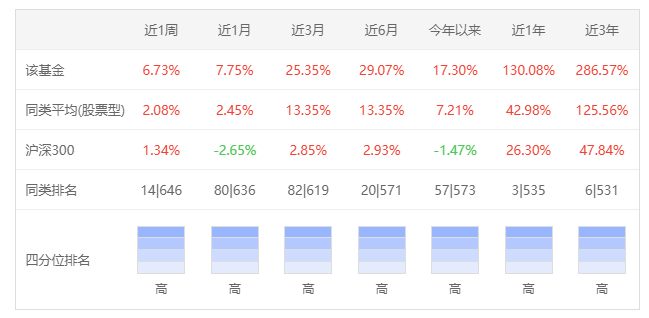

目前,李游的管理规模已超150亿元,在管基金4只,其管理的两只老基金均为主题基金,分别投资于工业周期主题和资源主题。李游管理的工业周期主题产品三年有余,实现任职总回报249.42%,任职年化回报49.27%,在同类基金中排名前2%,超越基准回报224.28。(数据来源:Wind,截至2021年6月29日)

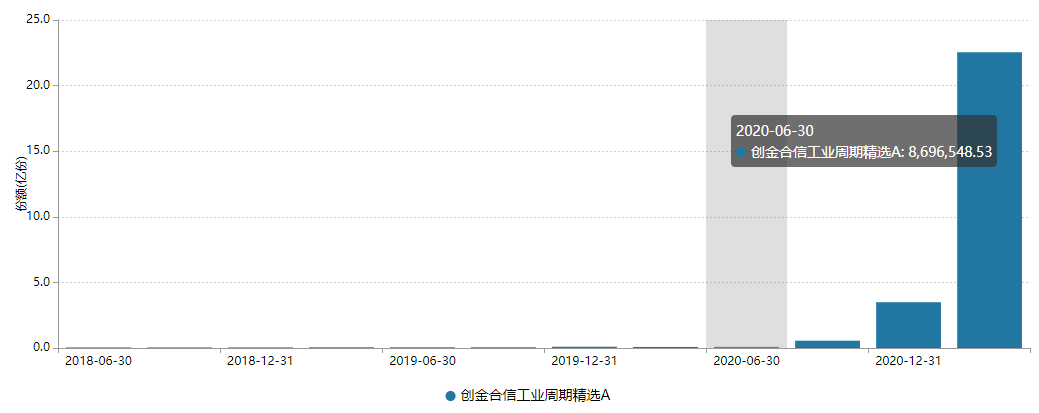

去年四季度随着新能源行情不断升温,一批重仓新能源产业链的基金经理异军突起,而李游也正是凭借去年四季度的优异业绩逐渐受到投资者认可,管理规模呈近乎90度陡峭上升。

(数据来源:Wind)

李游的能力圈主要集中在周期成长领域,资源品与制造业两手抓,对于这两个板块李游逐渐总结出了不同的投资框架。李游认为,对于资源品类的标的应更注重自上而下的产业趋势判断,而对于中游制造业来说,需要自上而下与自下而上相结合的选股方法。

具体来看,对于周期行业来说,具备成本优势是同质化公司之间竞争力的主要体现,因此李游更偏好在成本差异较大行业中去寻找龙头公司。李游表示,对于龙头公司在周期行业中能形成不错的马太效应,进而凸显出较高的成长性。

对于制造业中的新能源赛道,李游则表示,自己格外看重新能源车板块。在他看来,市场上对新能源的看法较为一致,普遍较为认可新能源车赛道未来的进步空间。在此前的采访中,李游曾明确表示自己看好新能源行业中游的电池和材料领域,认为隔膜和电池这两个环节会更好,这两个环节的龙头公司竞争优势非常明确和显著。

优选赛道后,李游会根据行业景气度做择时,在行业底部区间介入,赚行业景气度向上的钱。比如,他在2018年底低点大量配置光伏行业,并在2019年年中加仓新能源汽车,这些提前布局为他管理的基金贡献了明显的超额收益。

(数据来源:智君科技)

从李游代表产品的持仓来看,他的持股集中度较高,前十大重仓股占比在55%-65%之间。该产品的行业配置也较为集中,在最新公布的持仓数据中,前四大重仓行业占比为76.27%。李游的投资风格还是坚守在自己的能力圈范围内,并不追逐市场热点。

同时李游也很少通过仓位来控制风险,更倾向于通过调整持仓结构来控制回撤。面对市场中的短期调整,李游会适当增配相对保守的标的,使得组合整体风险进一步降低。

(数据来源:智君科技)

(数据来源:Wind)

展望后市,李游表示,未来2~3年还是一个结构性的牛市。其中,新能源赛道是自己最为看好的行业,是目前A股市场上较为稀缺的具备广阔成长空间并且确定性高的行业。李游认为,下半年大概率会面临估值切换,而此时关注点应集中在企业的盈利能力与估值匹配度上,经过估值泡沫的消化,未来核心资产仍将保留主流地位,这一趋势并不会因为阶段性的调整而改变。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2021-09-16 14: 51

2021-09-16 14: 07

2021-09-16 13: 41

2021-09-16 12: 12

2021-09-16 12: 56

2021-09-16 00: 13