印度是大篷车和宝莱坞歌舞,是技术外包和华尔街客服基地,是国内风投圈曾经的出海热土。我们对这个邻居的了解飘忽不定,让人想起一首歌,“这么近,那么远”。

有人将印度视为新兴市场国家金融市场对外开放的“模范生”,也有人认为印度在应对外资大进大出方面毫无应对之力,疫情冲击下金融海啸或将呼啸而来。数据会说话,或将告诉我们一个相对全面的印度金融服务业。

多因素推动的金融服务需求

从整体架构上看,印度的金融服务业可分为三大部分:资本市场,包括资产管理、证券经纪、财富管理、投资银行等;保险,包括人寿、非人寿;非银金融机构(Non Banking Financial Company,NBFCs),包括资产融资公司、投资公司、贷款公司、保理公司、基础设施金融公司等。

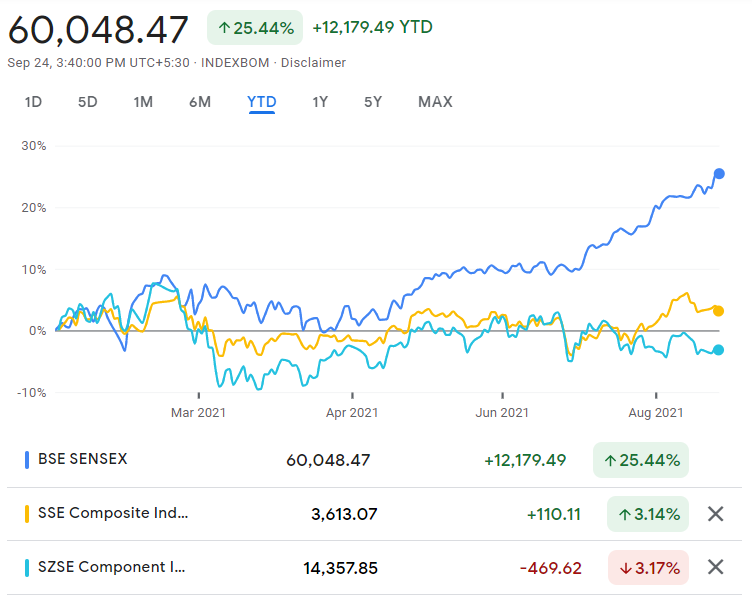

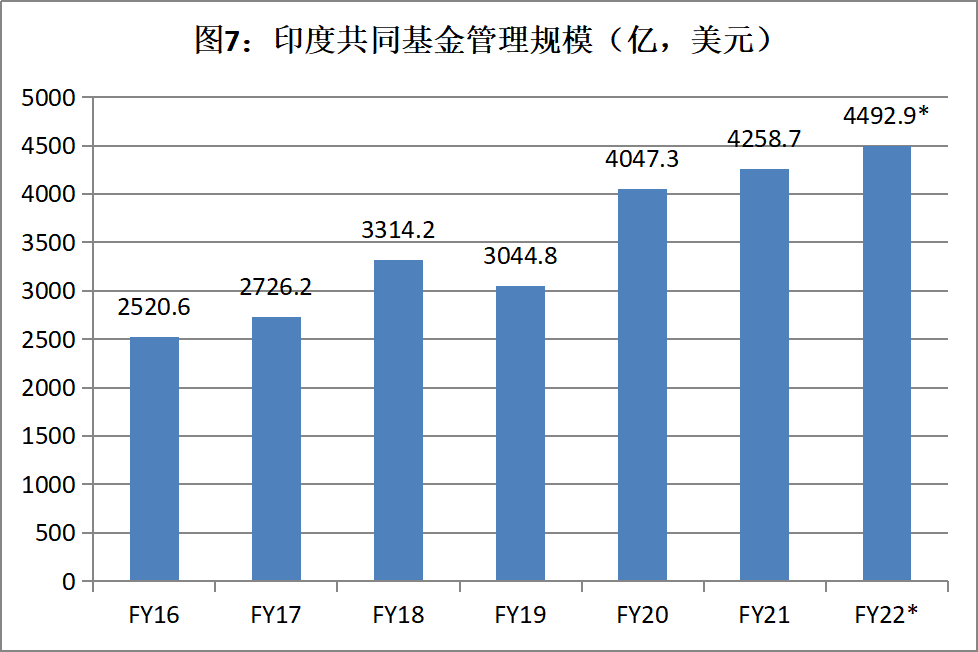

在资本市场方面,以共同基金行业来看,截至 2021 年 6 月,印度共同基金的资产管理规模为4492.9 亿美元,账户总数为1.026亿户。印度互惠基金协会 (AMFI) 曾有个目标,到 2025 年,AUM达到14.7 万亿美元,投资账户达到 1.3 亿户,以目前进展来看,账户数这块已非常接近目标。从证券市场主要股指来看,印度两大股指之一的SENSEX指数在2月到4月间因疫情恶化而回调,跌幅超10%,但疫情边际改善后市场开始强劲回补,自今年4月20日的低点47705.80一举拉升至9月24日的60048.47,涨幅达25.87%,8月份MSCI印度指数更是走出自2018年以来的最好表现(高出MSCI世界股票指数6个百分点)。

图1:今年以来SENSEX与上证综指、深证成指比照图

来源:Google Finance。数据截止9月24日,其中蓝色为SENSEX,黄色为上证综指,绿色为深圳成指。

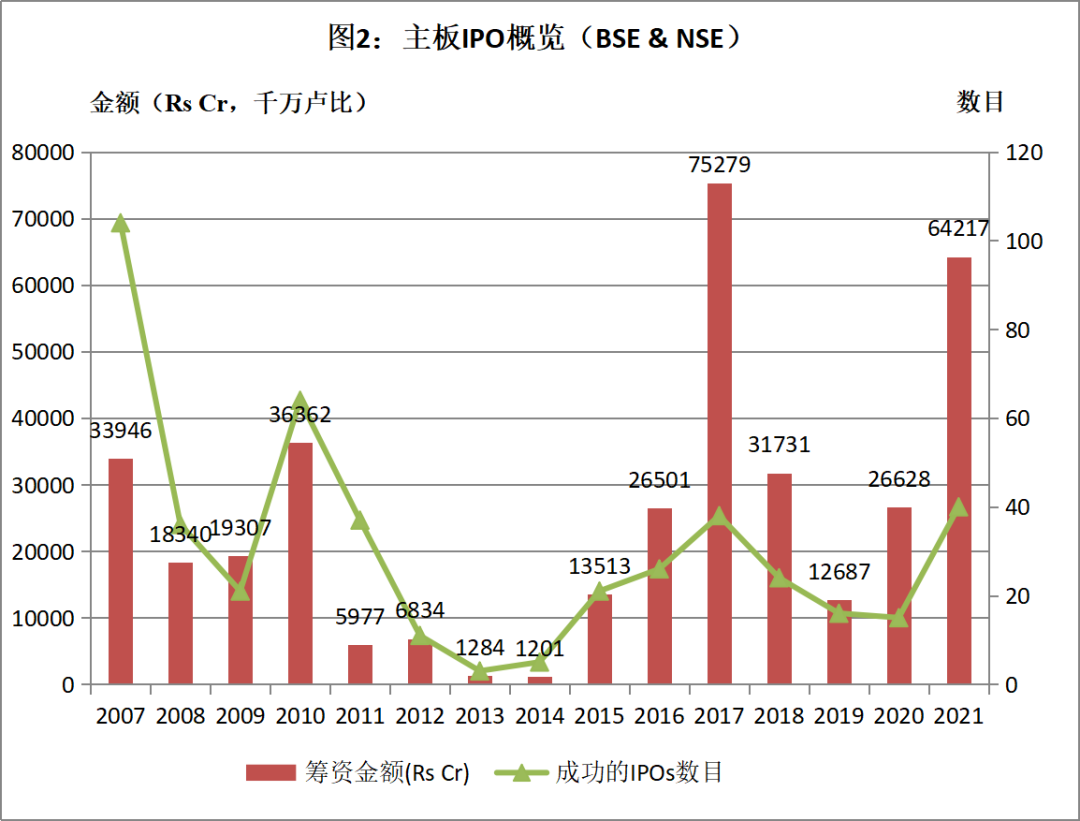

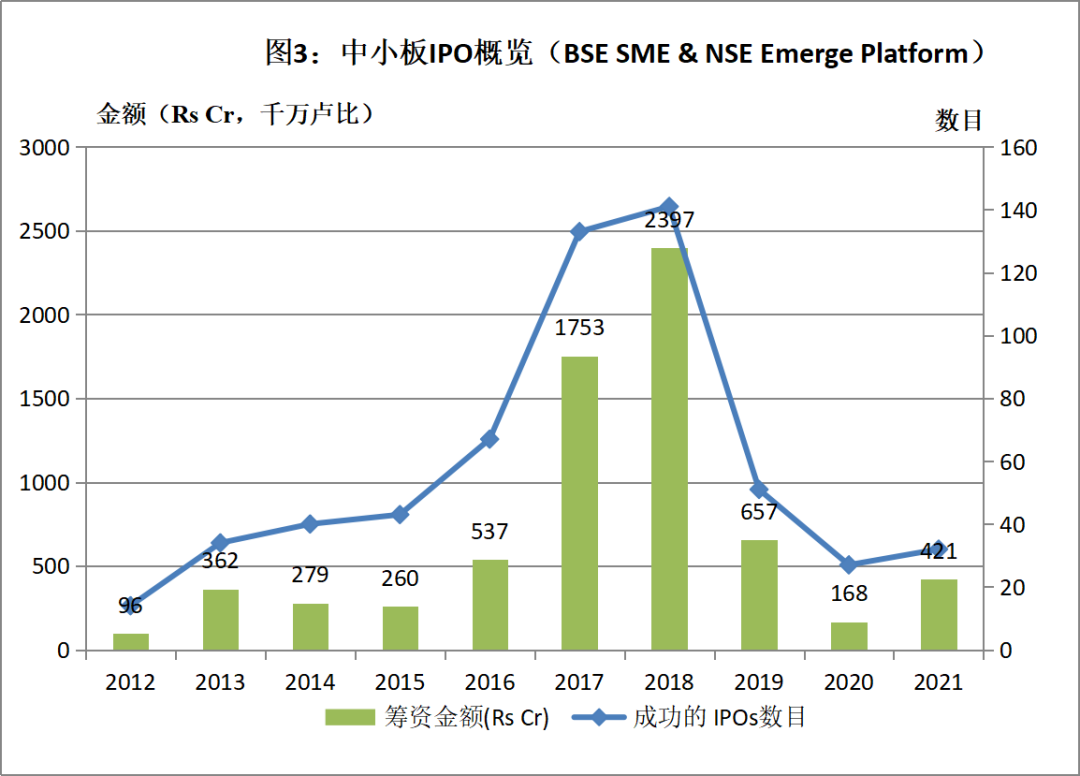

衡量资本市场发展程度的另一个重要指标是当地交易所的筹资能力。截止9月份,今年印度两大交易所(BSE,孟买证券交易所;NSE,印度国家证券交易所)IPO达72宗(其中主板40宗),已经筹集资金88.3亿美元(其中主板约87.7亿美元),超过过去三年的总和,按照目前的速度估算,2021年全年预计将达到创纪录的118亿美元。

来源:CHITTORGARH。由于印度卢比历年价值变动较大,而本图统计年份跨越10年以上,因此本处仍使用原始卢比数据及单位而未换算成美元。

来源:CHITTORGARH。由于印度卢比历年价值变动较大,而本图统计年份跨越10年以上,因此本处仍使用原始卢比数据及单位而未换算成美元。

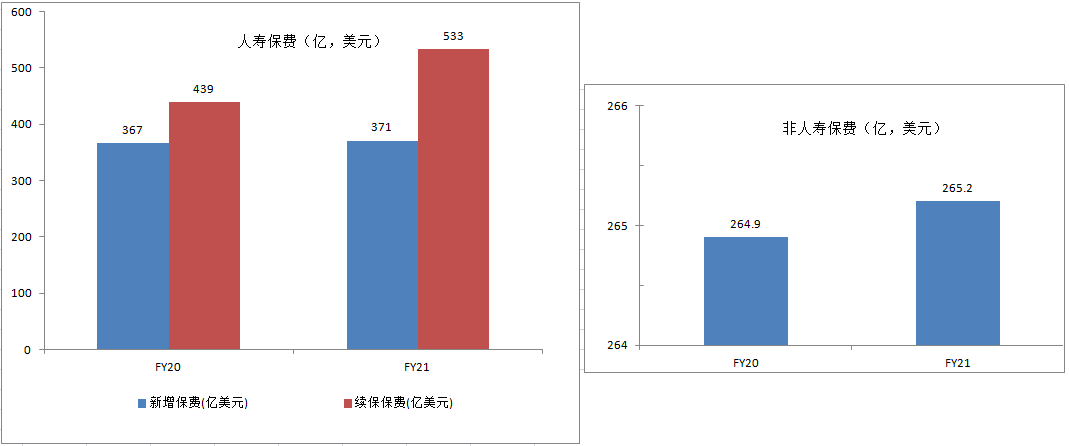

在保险业方面,受益于私营部门参与度、分销能力以及运营效率的大幅提高,印度保险市场在过去二十年中取得了令人瞩目的增长,Invest India的数据显示,印度目前是全球第10大寿险市场,及第15大非寿险市场。2021财年(即2020年4月至2021年3月,下文关于财年即FY的概念与此相同)的整体保险渗透率(保费占GDP的比例)为4.2%,与中国内地(4.4%)基本相当,但仍低于美国(6.5%)、英国(10.8%)等地,显示出较大的市场空间(以上数据来自瑞再)。

图4:最近2个财年的印度保险市场规模

来源:IBEF。FY2020汇率按1美元=70.49卢比计算,FY2021汇率按1美元=73.2卢比计算。

至于外国投资则分为两类,外国直接投资 (FDI) 和外国证券投资 (FPI),投资者参与公司日常管理和运营的被视为 FDI,而对管理和运营没有控制权的证券投资则被视为 FPI。早在1992年,印度股市就已经向境外机构投资者开放,而通过交易这些机构发行的衍生品,外国个人投资者实际上已间接介入印度股市。2012年1月,印度宣布非印度籍个人投资者可直接进入印度股票市场。

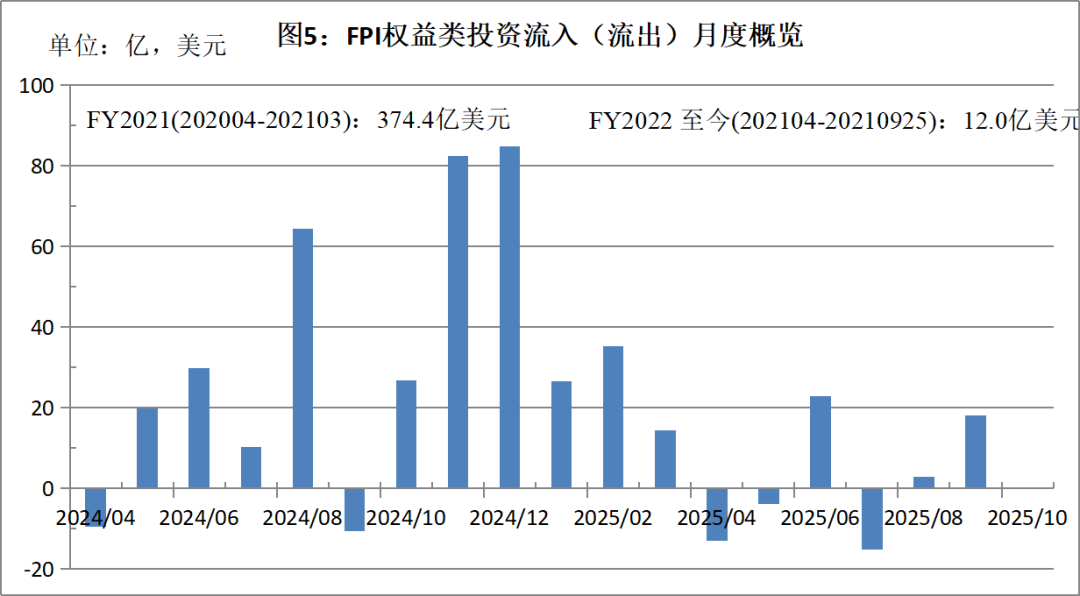

在 2021 财年,印度见证了强劲的 FPI 权益类投资流入,金额达27403 亿卢比(约374.4亿美元),创下了有史以来年度最高记录,同时也占到过去30年来FPI权益类投资流入的26%。而2021年2月到4月的股市调整,对应在FPI上可以看出明显的投资流出趋势,一定程度上也印证了外资进出与股市起落之间的相互作用。受到月间变动的影响,2022财年至今(2021年4月至9月25日)FPI净流入为891亿卢比(约12.0亿美元),远低于去年同期水平。

来源:NSDL-FPI Investments;数据截止2021年9月25日。FY2021汇率按1美元=73.2卢比计算, 从2021年4月份开始的FY 2021汇率暂按1美元=74.94卢比计算。

2020 年 11 月,国际金融中心服务管理局(IFSC Authority)批准了《2020 年国际金融服务中心管理局(银行)条例》草案,该法规的主要亮点包括:允许居住在印度境外的人在 IBUs开设任何可自由兑换货币的外币账户;允许居住在印度的个人以任何可自由兑换的货币在 IBUs开设外币账户,以获取任何经允许的经常账户。相关举措或将进一步促进市场的活跃度。

总体而言,受益于大规模交叉利用渠道,尤其是非银行金融机构(NBFCs)作为零售金融领域中介机构的崛起,以及移动钱包行业的壮大,印度金融业的运营成本不断降低,服务覆盖面迅速扩大。印度储备银行 (RBI) 将“金融包容性”定义为获得金融服务的机会的可用性和均等性,即个人和企业可以触达且负担得起的金融产品和服务的过程,其目标市场已扩展到半城市(semi-urban)和农村地区,相关市场的信贷、保险和投资渗透率正不断上升。

财富管理:新兴领域的巨大潜力

作为高基数、高增长的人口大国,社会发展与收入提升共同推动了印度各个阶层对金融服务的需求增长。

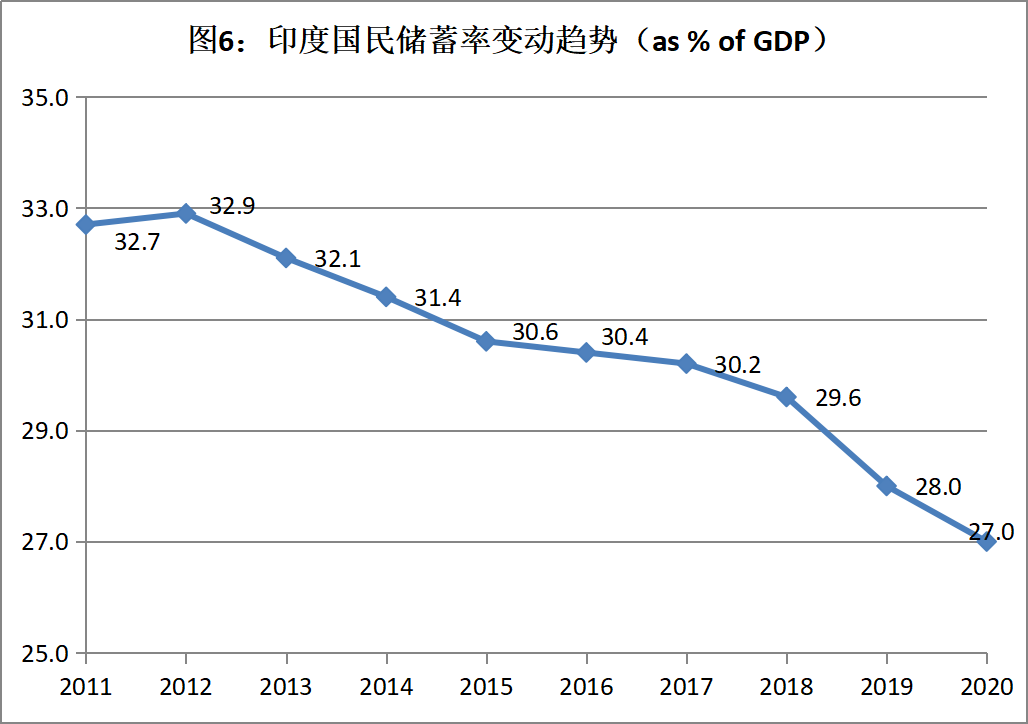

高国民储蓄率的逐年下行与共同基金管理规模的稳步上扬呈现出明显的负向相关性。居民资产配置结构的优化也为财富管理行业的发展释放了巨大空间——2007-2020财年期间,共同基金管理规模的复合年均增长率(CAGR,Compound Annual Growth Rate)达9.5%,而2016至2022财年的CAGR预计达11.1%。

来源:IBEF。

来源:Association of Mutual Funds –AMFI,相关数据直接以美元统计。FY22为截止2021年6月份数据。

如果把数据再拆开看,有几个细节值得关注。

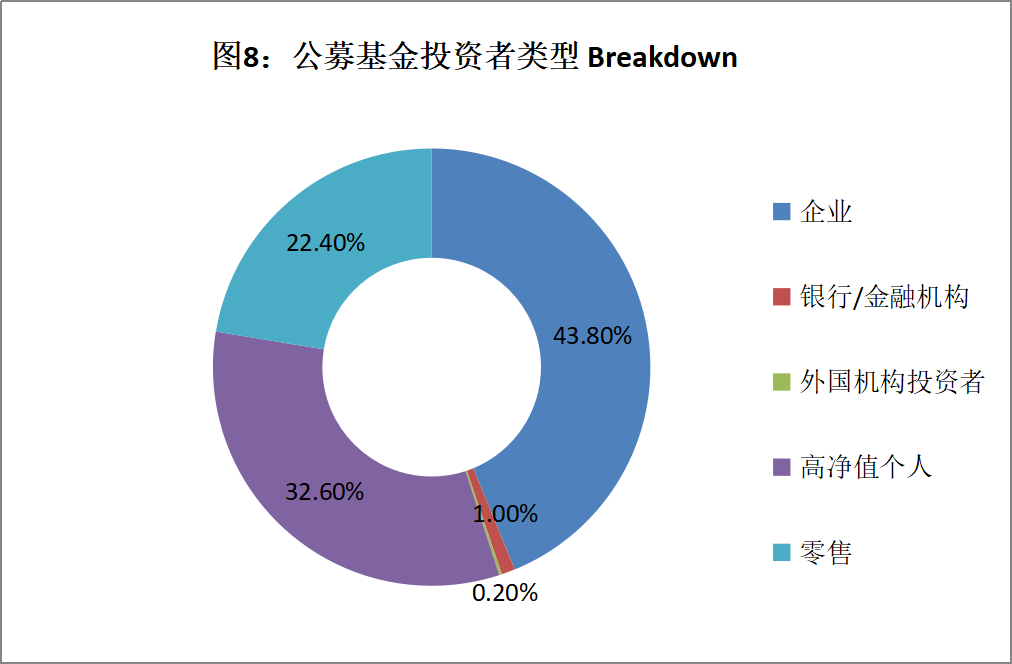

一是目前的投资者结构基本由企业、高净值客户和零售客户组成。印度的富裕人士阶层(HMWI,定义为个人至少拥有100万美元可投资资产)增长迅速,2014-2019年间的复合增长率为3.9%,2019年底达263000人,根据Knight Frank Report,这其中超高净值客户数(定义为财富超过 3000 万美元的超高净值人士 ,UHNWI)在2019年达5986人,2024年预计将增至10354人。另有IBEF的数据显示,共同基金中有16%的资产来自B30 (Beyond 30)城市,在农村的渗透率较低,这也意味着零售方面未来或将有更大空间。

来源:NSDL-FPI Investments;数据截止2021年3月底。

二是通过“系统投资计划”(System Investment Plan, SIP)进入股市的资金在今年3月份达到历史峰值。SIP的本质是小额定投,在印度的推广颇为成功,各家金融机构推出针对不同投资领域和投资风格,期限长至5年至10年,按月扣款的基金投资计划,很多智能投顾平台也直接提供SIP投资账户,鼓励客户进行持续投资。疫情期间直接开户炒股的投资者数量大增,但人们仍然希望通过SIP这种相对安全的方式投资市场并从印度的经济增长中受益。过去的2021 财年,通过SIP流入印度共同基金的金额为高达 9608 亿卢比(131.2 亿美元)。

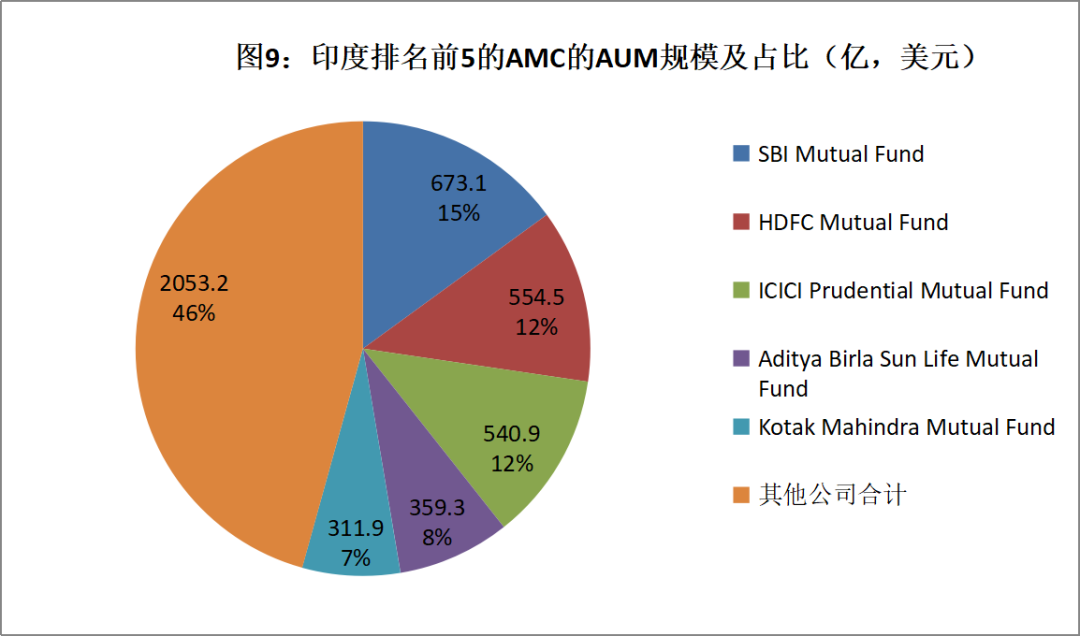

而在大型资产管理公司方面,目前最大的5家AMC在2021财年最后一个季度(即2021年第一季度)末的AUM总值为2439.7亿美元,较市场整体规模4492.9亿美元,CR5的市占率高达54.30%。

来源:IBEF;数据截止2021年3月底 AMCs (as of Q4 FY21)。FY2021汇率按1美元=73.2卢比计算。

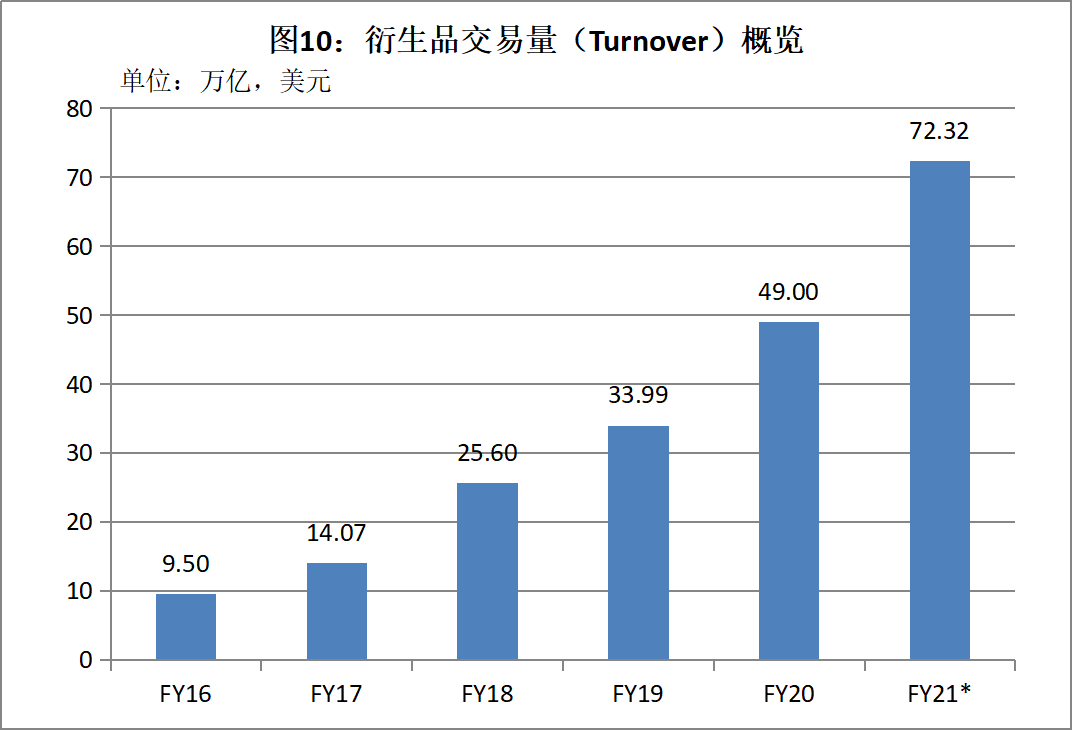

另一个值得留意的趋势是产品细分市场日益成熟。反应在衍生品市场上,衍生品换手量在 2020 财年达到 3453.9 万亿卢比(49.4 万亿美元),在2021 财年的前11个月(2020年4月至2021 年 2 月)达到 5316.4 万亿卢比(72.3万亿美元)。2021 年 1 月,NSE推出Nifty Financial Service Index 的衍生产品,预计将为机构和零售投资者提供更多的投资灵活性。

来源:IBEF;2021财年数据截止2021年2月底;相关数据直接以美元统计。

快速扩张的市场也促进了财富管理平台的迅猛发展。创建于2010年,被称为是印度Robinhood的经纪公司Zerodha,在疫情期间新增用户倍增,其官网显示,截止目前总用户数超过600万户,交易量占到整个零售市场的15%以上。成立于2017年的股票及基金交易平台Groww在去年9月份C轮融资时估值为2.5亿美元,今年9月份正以30亿美元的估值启动新一轮融资,官网显示其平台用户数在千万以上。而以提供股票和ETF的定制投资组合为主打业务的Smallcase,今年8月份刚完成C轮融资,亚马逊通过其风险基金以4000万美元参与其中。

非银金融机构的兴与危

前文所罗列的财富管理机构只是印度非银金融机构(NBFCs)的一个缩影。印度储备银行(RBI)官网信息显示,与银行相比,NBFCs的区别在于不接受活期存款,不构成支付和结算系统的一部分,不能签发以自身为对象的支票,并且不适用于存款保险和信用担保公司的存款保险措施(按照是否能够吸收公众存款,NBFCs分为接受存款的NBFC和不接受存款的NBFC-ND两类,不过目前新注册的NBFCs均为后一类)。IBEF的数据显示,截止2021 年 1 月 22 日,在RBI注册的NBFC达 9425 家。

从历史上看,NBFC 一直是印度金融生态系统的主要组成部分,承担起“金融服务下沉”的重要作用。

早期NBFC主要针对传统银行不覆盖的群体,通过零售资产抵押贷款、小额信贷等形式为非银行客户提供服务。1990 年代初期,印度 NBFCs 行业高度繁荣,几乎每个大型企业和企业家都希望将 NBFC 作为其集团业务活动的一部分。有数据显示,NBFC为印度80%以上的设备租赁和租购活动提供了资金,也见证了汽车金融领域的、个人贷款和住房金融领域的资产管理规模的不断增长。

随着分销渠道的增加、颠覆性的数字趋势以及监管政策的放开,NBFC与银行之间的界限逐渐模糊,并越来越朝“金融服务的一站式商店”的方向发展。移动钱包成为金融生态系统中的强大参与者,2019财年,统一支付接口 (UPI)全年交易量为9万亿卢比(约1276.8亿美元),到了2021 年,仅 4 月份UPI就录得27.3 亿笔交易,交易量达4.93 万亿卢比(约673.1 亿美元),2021财年全年的交易量达5327.9亿美元。与此同时,印度公司正加强其海外足迹,增加地理曝光,预计到 2023 年,印度的数字支付将增加到 1 万亿美元。2021年5月,印度储备银行(RBI)授权Eroute Technology 作为预付费支付工具 (PPI) 公司运营,而4月份RBI 刚允许 PPI 的非银行支付系统运营商成为 RBI 的直接成员,相关举措将使钱包客户能够通过直接电子转账向银行或其他钱包发送或接收资金,这将极大拓展数字金融服务对所有用户的覆盖范围。

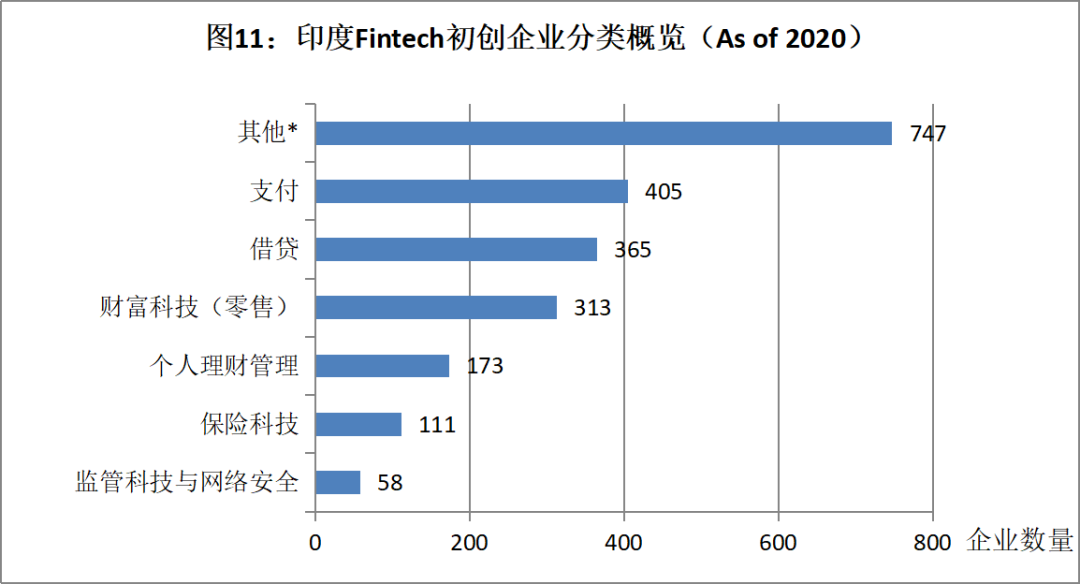

与NBFC快速发展同步,并成为其重要推手的,是印度金融科技产业的繁荣。作为全球增长最快的金融科技市场之一,印度现有2100多家金融科技公司(截止2020年底,Statista数据),其生态系统覆盖支付、贷款、财富技术(WealthTech)、个人理财管理、保险技术(InsurTech)、监管技术(RegTech)等细分市场,刚好与NBFCs的业务范畴高度重合。

来源:Statista 2021。其他*包括区块链、加密货币、人工智能/机器学习、忠诚度/奖励/优惠券、B2B 金融科技、银行技术、大数据分析、众筹、数字卡、新银行、汇款、资本市场技术和贸易融资等。

由于中印两国的相似性(人口总量,大规模的城镇化和经济现代化,人均GDP的惊人增长,传统金融机构在金融与信贷服务方面的覆盖率偏低等因素),很多评论认为印度当下的金融科技产业发展是中国的复刻版,但其实两者环境有较大区别,现在的印度也并不完全是5-10年前的中国。在某些行业发展拐点上,印度的NBFCs监管机构起到了相对主动的“设计”与“引导”作用。

以印度的数字支付行业为例,2016年的爆发性增长,客观上受益于当时政府推出的大规模废纸流通中纸币的举措,与此同步的则是印度国家支付公司(NPCI)推出的“统一支付借口”(UPI)系统——与中国模式下企业主导的超级应用和闭环生态系统不同,UPI作为一个开放式、可互操作的银行直接转账系统,在前端能够将多个账户归集到一个移动应用,在后端可访问同一平台,本质上可以算是金融业的一个社会性的“基础设施建设”,用以消除孤岛和封闭。以此为推手,印度监管机构大力推动国内数字支付的发展。在具体路径上,一方面不少初创企业仍希望复制类似中国第三方平台的闭环模式,另一方面由于不同支付平台之间无法直接转账,第三方优势被削弱,沃尔玛旗下PhonePe, Google Pay,WhatsApp以及Paytm等也已开始直接对接UPI提供支付服务并取得巨量市场份额。印度的金融科技生态由此呈现出多种发展方向并存的格局。

但发展隐患仍然存在。

首先,印度的估值是昂贵的。以上文我们提及的成立仅5年的财富管理平台Groww为例,2020 年9月份C轮融资时估值为2.5亿美元,仅间隔一年,目前的估值就达到30亿美元。而仅仅在2021年上半年,印度就有14家初创企业成功晋级10亿美元独角兽行列,独角兽总数累计达43家。这种“批量制造”也意味着,在印度进行金融科技投资将面临高额投入和漫长的回报等待期。

另一个隐患是NBFC与传统金融机构的“边界感”的逐步消失及由此带来的过度竞争。

仍以快速发展的移动钱包及数字支付领域为例。RBI最近宣布,预付费支付公司必须在2022年3月31日之前强制向其客户或KYC(Know Your Customer)用户提供互通操作功能,这意味着符合要求的支付钱包的使用者将能够在不同的移动钱包之间进行收支,实际上等于是用消费者界面取代了钱包。这是硬币的两面:一旦互通落地,推动电子钱包行业过往快速增长的监管套利或将随之消失,相关预付费支付公司将不得不直面这个由市场驱动的平台,并通过特定客户群体、分销渠道以及与不同生态系统的合作,来重新取得自己的竞争优势。

另外,流动性危机和资产质量压力也是NBFCs普遍面临的问题。或许NBFCs可以适当退一步,回归他们的本意(非银)和优势(分销能力),真正起到包容、补充、普惠的作用,而将资金和流动性的问题留给银行。但这样的处理是否会影响到NBFCs未来的发展空间甚至直接影响其盈利预期与估值,则又是一个新的争议了。

作者简介:叶毓蔚,资深金融从业人员,曾任知名券商规划发展部总经理,风险管理部副总经理。

2021-10-10 18: 20

2021-10-10 17: 57

2021-10-10 17: 25

2021-10-10 17: 15

2021-10-10 17: 01

2021-10-10 13: 23