作者 | 猫头鹰黄程辽

支持 | 猫头鹰捕基能手

留给基金经理冲业绩的时间不多了。

10月底,公募基金三季报悉数公布。按照今年前三季度的市场环境,几乎可以把基金经理简单分为“买了新能源的基金经理”和“没买新能源的基金经理”。前者往往净值持续飞涨,后者排名可能一路下滑。

随着整个新能源赛道的估值越来越高,问题也随之而来——

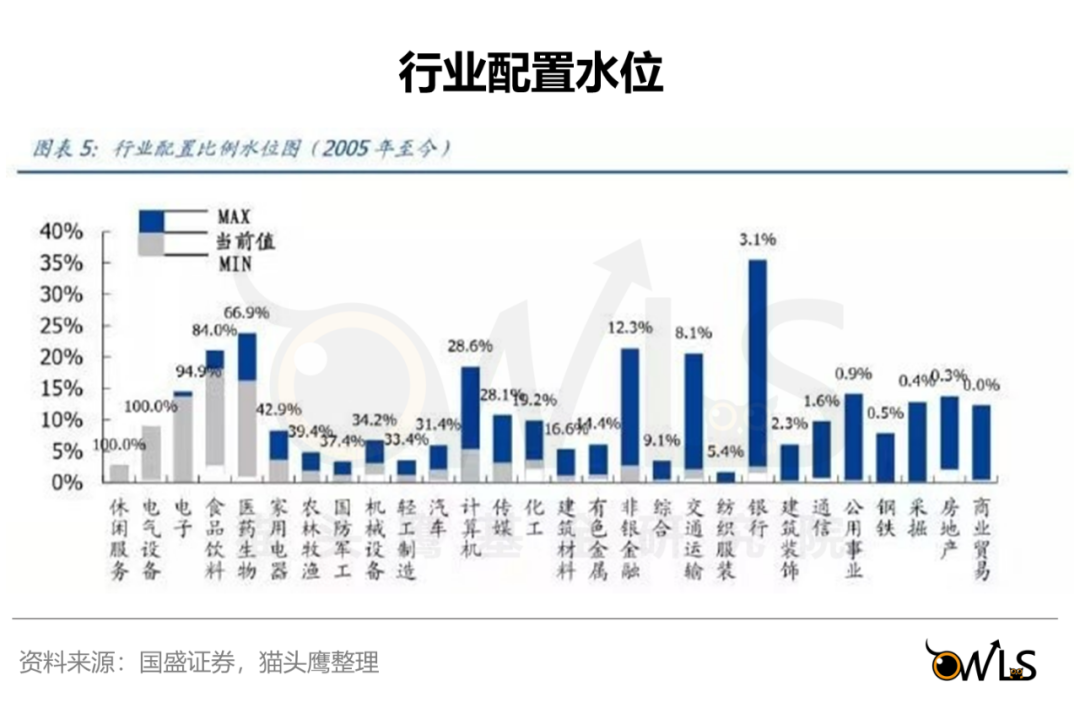

1、基金到底有多喜欢新能源?

2、基金在新能源产业链上的最新投资方向是什么?

3、跟以往抱团历史相比,现在新能源抱团进入什么阶段?

一、风向:向上游+龙头集中

前三季度业绩排名第一的公募基金为崔宸龙的前海开源公用事业,根据最新披露的Q3季报来看,其新能源纯度十分之高。

除了宁德时代、亿纬锂能、比亚迪等耳熟能详的新能源车相关股票之外,还有华润电力、华能国际电力、中广核新能源、新天绿色能源等上游产业的票。

投资方向从全产业链,逐步向上游公司转移,不只是崔宸龙的做法,也是基金经理们的普遍做法。

根据猫头鹰补基能手筛选出来的新能源主题基金,通过观察它们重仓股票在Q2到Q3的变化可以发现,新能源主题基金在产业链的投资动态是:减配中下游公司,稳配中游龙头,大幅增配上游。

从2019年至今,猫头鹰新能源基金池里的基金,前十大重仓股占整体的比例在持续增加,说明持股越来越集中在少数公司上。而近期的仓位下降是由于新能源主题基金发行火热,部分新基金尚未完成建仓。

前十大比例越来越高,反映出越来越集中的持股。

对于中游的龙头企业,例如宁德时代和隆基股份,尽管其长期发展空间巨大,但由于抱团度越来越高,估值也水涨船高。因此,公募基金基本选择持仓不动而并未继续大幅加码,50家新能源基金中,具体来说,持有宁德时代的数量从37家小幅增加到39家,隆基则从16家减少到15家。

而对于部分拥有定价权、受益于行业爆发的上游企业,例如天齐锂业(+11)则受到大量加码,持有基金数从Q2的6只猛增至Q3的17只。赣锋锂业同样也获得加仓。

部分产业链中下游技术企业,例如亿纬锂能(-6)、汇川技术(-8)、容百科技(-6)等则遭遇新能源基金的减持。

二、前例:被抱团的龙头有何表现

业绩好的行业、龙头被资金簇拥,这不是新鲜事。

从去年到今年,白酒就是很明显的风格切换例子。从涨到出现《敦促看空白酒者投降书》,到被基金大幅减持,也就一转眼的事。

通过观察全公募市场的重仓股情况,数据直观又客观地呈现出公募基金偏好的变化。

在一季度,公募前十大持仓最多的股票以消费和金融板块为主,其中消费包括白酒、休闲服务、消费电子、家电。此时,唯一一只新能源股宁德时代的被持有基金数和持有市值占比皆大幅落后于领头的白酒股。

在二季度,公募基金的重仓股出现较为明显的变化。宁德时代的持有基金数从一季度不到贵州茅台的一半,跃升到全市场第二,白酒进入“团灭”阶段。

再看个股层面的例子。

例如,疫情以来,免税品销售渠道的议价能力发生逆转,原本通过巨大客流量获得丰厚分成的机场渠道受到严重冲击,免税门店的议价能力大幅提升。这直接导致了上海机场市值腰斩,中国中免则一路暴涨。

到去年三季度,公募在休闲服务板块的仓位,达到了自2005年以来的100%的历史分位。也就是说,从没买过这么多的休闲服务板块。而这板块的第一大权重股,就是中国中免。

在拥挤的整个第三季度里,中国中免几乎就是横盘博弈。随后在四季度最后一波新入场基金的推动下走向顶部。

尾声

抱团行为很好理解。

大家都买一样的公司,再加点独门品种,可以避免在行业排名竞争中掉队,还能顺便捞点超额收益,排到更前列。而如果不抱团,全靠自己独门品种,可能也做得很好,但也可能失业。

两相权衡,抱团是很理性的选择。

而从三季度来看,目前公募基金已经通过集中持有上游、中游有定价权的公司,来规避全产业链估值变高、未来波动加大的风险。

免责申明:以上内容仅供参考,不构成投资建议

风险提示:市场有风险,投资需谨慎,基金过往业绩不代表未来表现

2021-12-23 13: 09

2021-12-23 12: 06

2021-12-22 16: 31

2021-12-22 16: 46

2021-12-22 19: 16

2021-12-22 19: 27