继2021年集体折戟后,2022年海外中国股票基金再度遭受重创,现大面积亏损。

持股高度重合或为背后重要原因。

令很多人大跌眼镜的是,被当做“聪明资金”的外资机构投资中国也“抱团”。而机构人士分析指出,其实并非外资基金经理有意为之,有时基金经理“被迫”抱团。

“抱团现象”推升市场波动。机构人士认为,基金经理应将“交易拥挤度”列入考察目标,做好预案,在“抱团现象”起承转合的过程中,“安全驾驶”,才有望为投资人带来长期稳健收益。

海外中国基金大面积亏损

截至2022年2月20日,晨星的基金筛选器收录的559只海外中国股票基金中(不同份额分开统计),541只拥有今年以来的业绩记录。这541只中,截至2月20日,超过461只今年以来处于亏损状态,占比约85%。

如果以海外规模最大的10只中国股票基金为例,截至2022年1月底,那么10只基金中仅1只今年以来收益为正。前十大中国基金中规模最大的超过700亿元,最小的超过100亿元人民币(规模数据截至2021年底),背后多为知名外资机构的投资老将。机构人士认为,即便考虑到今年复杂的市场情况,这一亏损率依然是一个不低的数字。

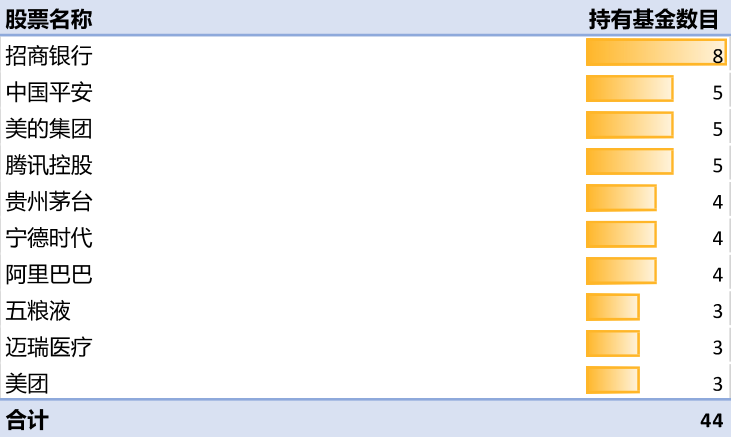

梳理基金的前10大重仓股基金,记者发现“抱团”热门股或许部分解释了这些基金集体陨落的原因。

伦交所旗下伦交所旗下路孚特数据显示,截至2021年底,海外前10大中国股票基金中有8只的前10大重仓股含招商银行,5只含中国平安,5只含美的集团,5只含腾讯控股,4只含贵州茅台,4只含宁德时代,4只含阿里巴巴,3只含五粮液,3只含迈瑞医疗,3只含美团。

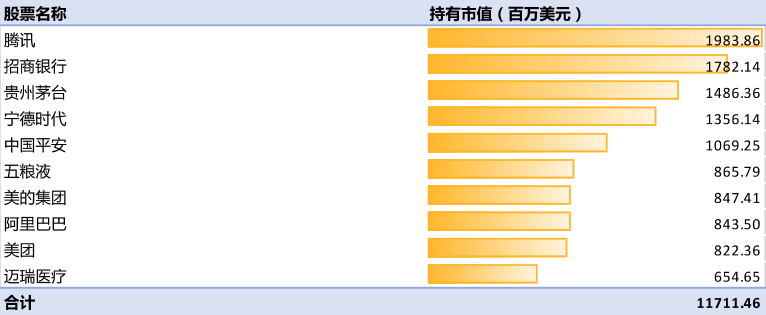

这10只基金合计持有腾讯控股19.84亿美元,合计持有市值超过10亿美元的还包括招商银行、贵州茅台、宁德时代、中国平安。 记者统计10只基金的前10大重仓股发现,被基金持有市值最多的10只股票合计被持有117.11亿美元。海外前十大中国股票基金规模合计为566.21亿美元。

也即,10只股票占据了海外前10大中国股票基金规模的20%。这10只股票的涨跌对海外前10大中国股票基金的涨跌产生重要影响。

海外前10大中国股票基金合计持有市值最大的10只股票

数据来源:伦交所旗下路孚特

海外前十大中国股票基金前10大重仓股中最热门的10只股票

来源:伦交所旗下路孚特

与境内的公募基金类似,通过股票互联互通基金参与A股的外资(北向资金)也呈现了持股“抱团、扎堆”的特征。

通联数据高级量化专家陈楠比较了北向资金和我国公募基金的重仓股数据指出,过去数年,北向基金和境内公募基金,前10大重仓股相同之处是:贵州茅台一直是重仓第一位;截至2021年底,前10重仓股中,两者均持有贵州茅台、宁德时代、五粮液、隆基股份、招商银行等。若论选股逻辑,陈楠认为北向资金和境内公募基金均集中在行业的大市值、龙头股上。

不过,北向资金与境内公募基金也有不同。例如,从前10大重仓股的行业分布来看,北向资金分布较为均匀,而公募持重仓个股更偏重食品饮料行业,并且2021年的持仓中集中在白酒行业。

从前5大重仓行业来看,近年来,北向资金和境内公募基金重仓行业高度相似。例如,2021年两者均重仓食品饮料、医药生物、电力设备等。

两者的不同之处在于:北向资金近年来一直重仓银行、家用电器,而公募基金重仓电子、化工。陈楠解释道,这是由于北向资金或许更偏“价值投资“,对低估值的反弹更为认可。而公募基金,或许存在业绩压力,银行一直得不到行情上的认可,会选择更具上涨空间的行业。从近年来看,北向的行业分布变化,较为缓慢。2018年至今,食品饮料仓位一直很高。而公募基金的持仓变化,相对更适应随市场行情的变化。

“被迫抱团”

这或许令不少人大跌眼镜:被当做“聪明资金”的外资怎么也扎堆抱团。

但机构人士分析指出,外资报道原因比较复杂,“抱团”未必是基金经理有意为之,背后有诸多因素。“抱团、扎堆部分股票”有时是“被迫为之”,抱团是结果而不是原因。

例如,Grow 投资集团创始人、首席投资官马晖洪认为海外中国基金“抱团”可归于三个原因。首先,当前外资投资中国扎堆部分个股,有一部分市场原因。他认为现在能让外资“有把握”的机会就集中在少数几个行业。2021年,中国公司股票中互联网、科技行业、房地产反复调整。这些行业多数基金经理尚不敢大举买入。如此一下就剩下了电动车、新能源、消费、基建了。外资喜欢大股票、行业龙头。外资机构自然扎堆少数几只股票了。

其次,境外公募基金持股扎堆还因为多数基金不能偏离基准太远。这是基金的考核要求决定的。这样以来,境外公募基金与参照基准的重合度较高。MSCI、富时罗素、标普道琼斯等国际指数编制规则下,境外投资中国的基金持股集中度也有一定的必然性。

例如,以被广泛使用的MSCI中国指数为例,来自MSCI官网的数据显示,截至2022年1月底, MSCI中国指数(MSCI China Index)尽管含740只中国公司股票,但是前10大重仓股在指数中所占权重高达41.45%。这前10大重仓股为腾讯控股、阿里巴巴(港股)、美团、建设银行(港股)、京东(港股)、中国平安(港股)、百度(美国上市存托凭证)、网易(港股)、药明生物技术、工商银行(港股)等,全为海外上市存托凭证或者港股。

这与MSCI的指数编制规则相关。MSCI 基于可投资性对不同地区上市的中国公司进行不同处理. 中国内地上市的公司市值需要打一个折扣再放到指数中。这样以来,中国内地上市的股票很难排进前十大重仓股。指数重仓股大概率从海外上市的中国公司中产生,而海外上市的大市值股票就那么一些。因为MSCI中国指数面向全球投资机构,这样的处理方式具合理性。机构人士指出,这也是国际惯例。不过对于投资者布局中国市场来说,指数是否能够代表中国经济却值得商榷。

MSCI之外,另两家国际指数公司富时罗素、标普道琼斯针对不同地区市场上市中国公司采取类似的处理方式。

因为海外公募基金考察基金相较于参照基准的超额收益。马晖洪指出,加之基金公司一般倾向于长期激励,并不鼓励“短期快跑”,基金经理持仓一般贴合参照基准比较紧。这也就意味着,如果基准持股集中,那么多数使用这一基准的公募基金也倾向于集中。

最后,海外中国基金扎堆少数个股或许与海外的大环境也有关系。

马晖洪进一步指出,目前美国为代表的成熟市场是被动投资的天下,打败基准越来越难,很多主动管理基金选择“被动化”了。

传奇公募基金经理彼得林奇的时代一去不复返了,马晖洪说,如今的市场是一个被充分研究的市场,获得研究优势难上加难。数据显示,彼得林奇在出任麦哲伦基金的基金经理的13年间,基金的年平均复利回报率达29%。1990年,他从富达公司退休,兼职担任富达管理和研究公司的副主席,指导年轻的分析师,并专注于自己的慈善事业。尽管2021年12月彼得林奇在接受彭博采访时表示,转向被动投资是一个错误的选择,但在马晖洪看来主动管理基金战胜市场的原因在上升,彼得林奇的辉煌难再现。

充裕流动性加速“抱团”

记者此前在与外资基金经理交流时,一位基金经理对“海外基金投资中国抱团”的说法不以为然。他表示海外基金经理之间不会就该重仓什么公司商议、讨论,达成共识后再投资,主观上不存在抱团。

尽管“抱团”非有意为之,但也有犀利的机构人士认为这或许也反映了外资机构对A股的研究能力“捉襟见肘”。

他表示,整体来看,外资公募基金与国内公募基金相比或许更加注重操作纪律,外资机构的风控制度一般较为健全,基金经理很难违规操作,但是很难说他们就拥有比内资机构更为卓越的选股和研究能力。“很多人并不生活在内地,还有一些不说普通话”,这种背景下基金经理也没有信心偏离基准太远,获得大幅的超额收益。

新加坡资产管理机构APS创始人、首席投资官王国辉也表示,对冲基金中部分基金经理会相互交流,但是长仓的共同基金之间很少交流。所以,抱团不太可能是一个主观的行为。

他进一步表示,海外中国基金经理中不少倾向于重仓那些拥挤股票。他们似乎在期待这些股票回调之后的反弹。趋势交易者总是多数。他们倾向于选择那些被卖方分析师推荐、在媒体上曝光度高的股票。

选择尽可能地贴合指数可能是“抱团”的一部分原因,因为投资者扎堆的股票通常是大市值的指数成分股。在他看来,买大家都买的股票,虽然,最多只能成为一个一般的基金经理,但最近3年,在流动性驱动的市场,这样做可能结果也不会太坏,这无疑加剧了这一趋势。但长期来看,逆向投资者还是会表现不错的,王国辉说。

不过,王国辉认为2022年拥挤的股票可能会继续遭受重创。因为,其中的一部分公司基本面情况发生了变化,估值又在高位。此外,已持有这些公司股票的基金经理现在可能想的是等股价反弹之后获利了结而非继续追加投资。而如果没有增量资金进场,股价反弹就成问题,他说。

王国辉援引凯恩斯指出,“世俗智慧教育人们,就个人的声誉而言,遵循惯例而失败比不走寻常路取得成功更有利”。对于基金经理来说,因为买大家都买的阿里巴巴、腾讯等股票而亏损,他(她)至少不会被“炒”。

不同基于“人性弱点”的讨论,也有人认为“抱团”是市场演化的必然结果。

招商证券首席策略分析师张夏曾分析A股抱团表示,抱团是市场对确定性机会的拥护。行业或者板块的业绩相对于全市场的增速,一般会指示抱团方向。而抱团瓦解的根本原因是因为出现了业绩更好的板块。也即“抱团”是市场博弈的自然结果。

而无论抱团的原因是主观的还是客观的,目前海外机构都对资金“抱团”的现象引起了重视,也在积极采取行动应对。例如瑞银集团自2016年起,开始跟踪主动管理基金持股的拥挤度情况,定期发布主动管理基金扎堆最多的股票名单。而MSCI也于2021年6月发布了交易拥挤度解决方案,以帮助机构投资者在交易拥挤的市场中取得成功。

抱团现象愈演愈烈,对于基金经理来说,即便想“独善其身”,不参与抱团,无疑也须关注“抱团”趋势。对于力求决胜中国市场的海外基金来说,处理“抱团股”这一变量重要性大大提升。

2022-03-08 09: 28

2022-03-08 09: 05

2022-03-08 09: 19

2022-03-08 08: 30

2022-03-08 00: 21

2022-03-08 00: 14