7个跌停! 停牌股被猛砍估值

李树超 张玲 2023-09-20 14:32

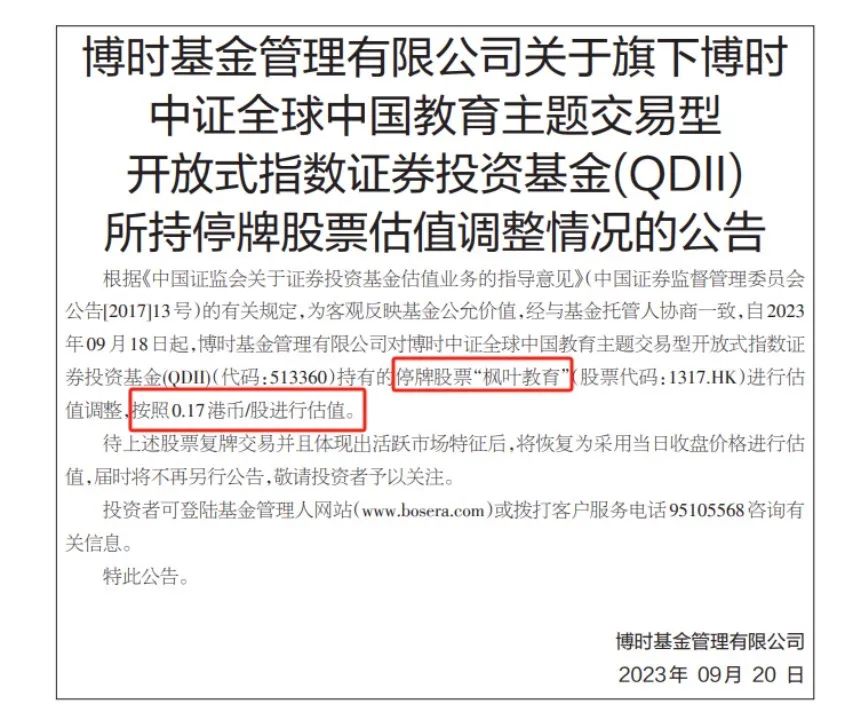

9月20日,博时基金旗下教育ETF对持仓停牌股“枫叶教育”按照0.17港币/股进行估值,比停牌前价格猛砍7个跌停,该只个股目前已经停牌超过一年多,停牌前股价较2021年的高位跌幅超83%,公司市值大幅缩水。多位业内人士表示,对长期停牌股估值调整,主要是为了稳定市场预期,防止资金赎回套利,并降低对基金正常投资运作的影响。9月20日,博时基金发布公告称,根据《中国证监会关于证券投资基金估值业务的指导意见》的有关规定,为客观反映基金公允价值,经与基金托管人协商一致,自2023年9月18日起,博时基金对博时中证全球中国教育主题交易型开放式指数证券投资基金(QDII)(以下简称“教育ETF”)持有的停牌股票“枫叶教育”进行估值调整,按照0.17港币/股进行估值。公告还显示,待上述股票复牌交易并且体现出活跃市场特征后,将恢复为采用当日收盘价格进行估值,届时将不再另行公告,敬请投资者予以关注。而根据“枫叶教育”当前停牌前的0.355港币/股价格测算,当前估值价格相当于停牌前股价的7个跌停。

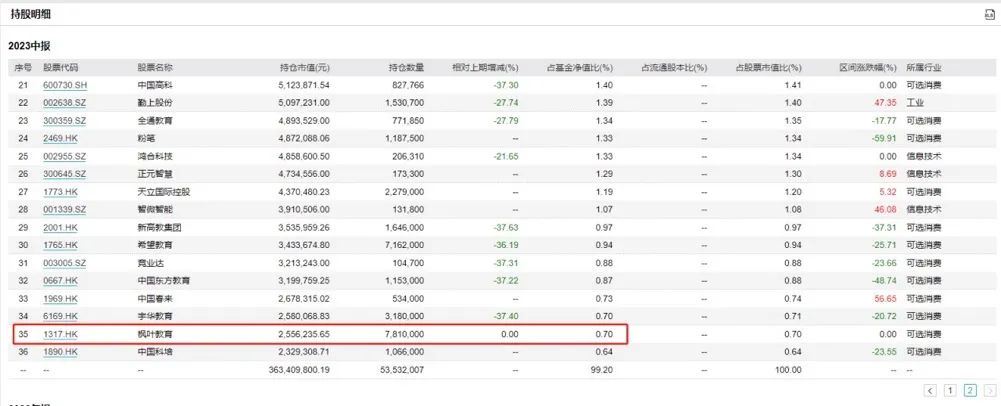

一位公募投研人士对此表示,对证券进行合理估值和定价,是基金公司的核心竞争力之一。部分公募产品对长期停牌股进行估值调整,主要是基于防范资金赎回套利的考虑,比如部分资金可能会考虑到停牌股开牌后大跌的情况而赎回基金,这会导致对存量客户的不公平。2023年中报数据显示,教育ETF今年中报全部持股36只,枫叶教育位居该只基金第35位,持股数量781万股,持有市值255.62万元,占基金净值比0.7%。

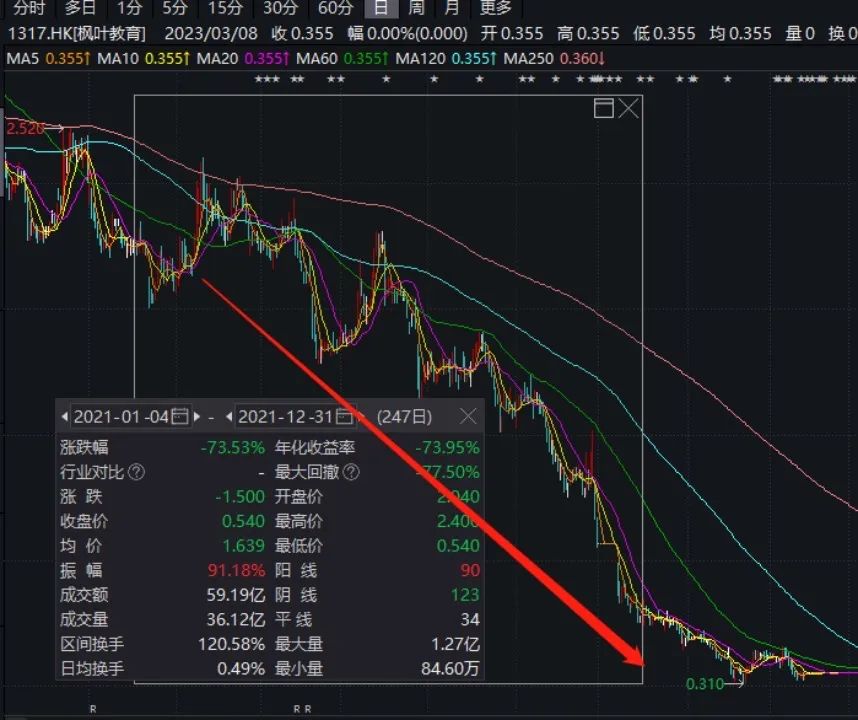

而从9月18日估值调整时的基金表现看,当天教育ETF跌幅1.06%,而该只基金的业绩基准跌幅0.44%,估值调整已经计入了基金净值。上述公募投研人士表示,通常而言,基金公司会跟踪基金重仓停牌股的基本面和业绩变化,对基金净值可能造成明显影响的,就会做出相应的估值变动。也有部分股票在长期停牌期间出现基本面的重大变化,也会出现估值调整,并由此来稳定市场和投资者预期,并降低对基金正常投资运作的影响。根据《中国证监会关于证券投资基金估值业务的指导意见》,如经济环境发生重大变化或证券发行人发生影响证券价格的重大事件,使潜在估值调整对前一估值日的基金资产净值的影响在0.25%以上的,应对估值进行调整并确定公允价值。公开资料显示,枫叶教育创办于1995年,此前曾是国内最大的国际学校集团,且以学校数量计算,曾是国内最大的上市中小学教育公司。2014年11月,枫叶教育在港交所成功上市。2021年9月1日,《民办教育促进法实施条例》正式施行,明确禁止通过VIE架构控制民办义务教育学校。而枫叶教育正是通过协议控制方式,实现了义务教育阶段学校和非营利性幼儿园资产的上市。在此背景下,枫叶教育开始着手将部分义务教育资产进行剥离,并谋求转型。在2021财年年报中,枫叶教育表示,集团已决定采取措施优化其营运架构,以减轻《实施条例》的影响。根据彼时计划,措施主要包括三种,一是将八所独立高中注册为营利性学校,在这些独立高中获得单独和营利性的经营牌照后,其财务业绩预计将合并到本集团的综合财务报表中。二是向当地政府有关部门进行登记和备案,将幼儿园的牌照性质由“非营利性”幼儿园变更为“营利性”幼儿园。三是与地方政府协商,探讨以下各项的可行性:首先,通过转让、捐赠或其他合法途径撤销对提供义务教育的学校(包括小学和初中)的投资;其次,就受影响学校在双方都能接受的条件下协商未来可能的合作,包括继续向受影响学校提供教育、运营、管理和辅助服务,以换取撤资后的服务费。枫叶教育还表示,集团已将其招生策略由金字塔结构调整为六五规划的倒金字塔结构,重点发展提供世界学校课程的高中。集团将拓展在线教育,为国内外学习者提供世界学校课程、ESL课程及CSL课程以及证书考试培训或其他新的教育产品。不过,受此影响,公司业绩也出现了变脸,根据2021财年年报数据披露,报告期内公司实现营收21.51亿元,同比增幅40.73%,归母净亏损达31.28亿元,同比止盈转亏。期末集团的流动负债净额约为6亿元,公司资产负债比率也由2020财年的79%,猛增至2021财年的244%。从股价表现来看,2021年公司股价出现大幅下跌,区间股价跌幅超73%。进入2022年后,仍延续下跌趋势。而由于延迟发布2022年中期业绩,公司股票于2022年5月3日起停牌。

不过,当前枫叶集团2022年中报、2022年年报以及2023年中报均未按期披露,对此公司曾公告回应称,核数师需要额外时间考虑独立调查的调查结果等,公司将继续与核数师紧密合作,以尽快编制、落实及刊发相关财报。截至目前,枫叶教育股价仍处于停牌状态,停牌前最后一个交易日收报0.355港元,较2021年的高位跌幅超83%,公司市值缩水至11亿港元。