嘉合基金官方媒体号,做您身边的财富好管“嘉”!

— 、宏观政策面回顾

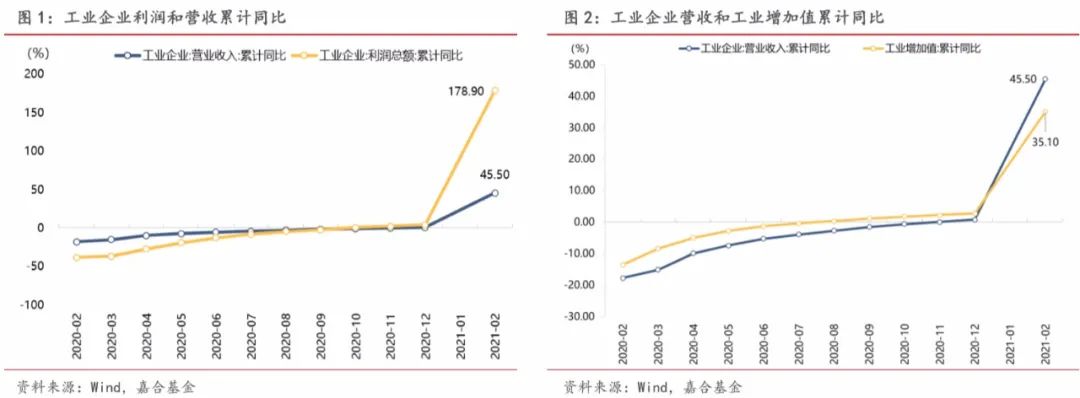

1—2月份,全国规模以上工业企业实现利润总额11140.1亿元,同比增长1.79倍(按可比口径计算,详见附注二),比2019年1—2月份增长72.1%,两年平均增长 31.2%。

从营收和利润的关系来看,去年1-2月份,受疫情冲击影响,规模以上工业企业利润同比大幅下降38.3%,在2019年1-2月份利润同比下降14.0%的情况下,进一步拉低了基数,导致2021年1-2月份工业企业利润增速大幅增加,远超营业收入的增长。

从营收和工业增加值的关系来看,2021年1-2月份工业企业营收累计同比增加 45.50%,工业增加值累计同比35.10%,工业生产销售增长加快,带动盈利明显增加工业生产销售均达到近年较好水平,为企业效益改善创造有利条件。

(点击查看大图)

库存角度,目前工业企业库存处于短期高位,产成品周转天数较2020年12月末有小幅抬升,但仍处于较高水平。目前国内市场需求端有较强支撑但边际有所下滑,出现整体见顶信号。

成本和费用端来看,压力明显缓解,利润率显著回升。1—2月份,规模以上工业企业每百元营业收入中的成本同比减少1.16元,单位成本降至近年较低水平;每百元营业收入中的费用同比减少1.38元。成本费用水平下降扩大了企业盈利空间。

(点击查看大图)

二、本周高频数据回顾

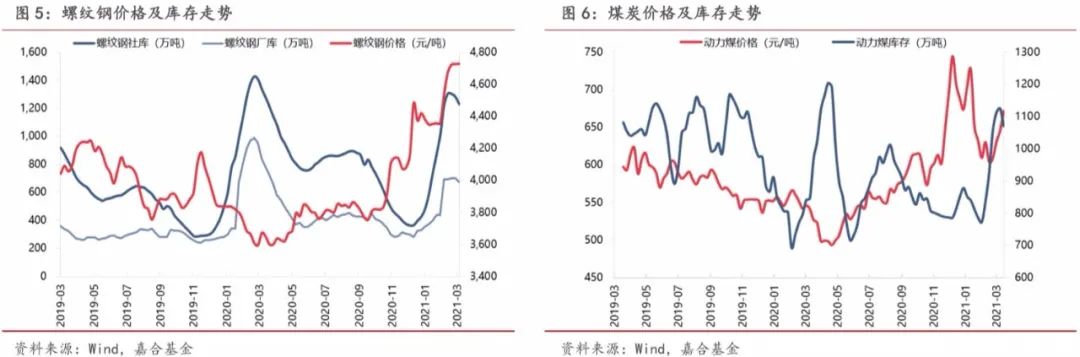

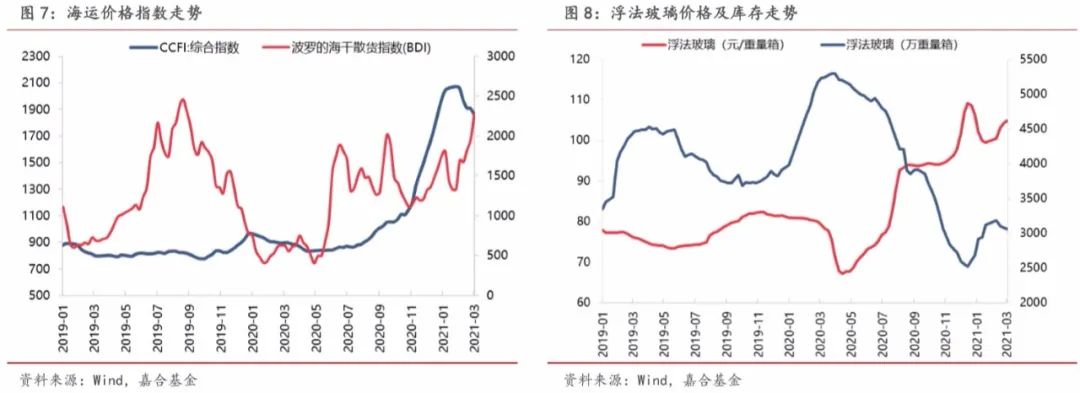

本周大宗商品库存库存和价格均保持高位稳定,集装箱运价指数下降,干散指数上行。螺纹钢价格暂时停止上涨,厂库保持稳定、社库下行,供给端平稳运行,需求端短期内还需消化近期社库存量。动力煤和浮法玻璃价格本周均继续小幅上涨,库存出现下行趋势,下游需求仍然旺盛。值得注意的是,进出口高频数据显示,集装箱运价指数下行而干散指数持续上行,短期内进出口环比增长已经见顶,但大宗需求仍然维持在高位,全球经济边际复苏进度已经超过国内进出口增长速度,全球通胀可能短期内向国内逐步传导。

(点击查看大图)

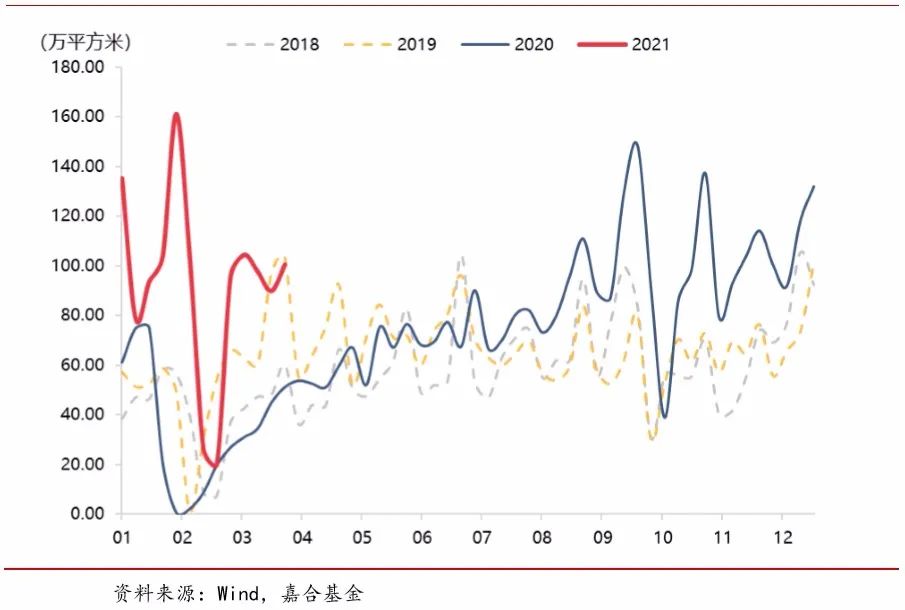

房地产销售高频数据显示目前我国房地产市场热度仍维持在高位,环比较上周有所回升,周 商品房成交面积达到19年高位水平,超过20年和18年。从历史数据表现来看,在3月-8月间,房地产市场将基本保持稳定。在今年房地产监管趋严和销售水平绝对值处于历史高点 的情况下,需持续关注高频数据提前观测成交数据大幅下行向历史均值回归的情况。

(点击查看大图)

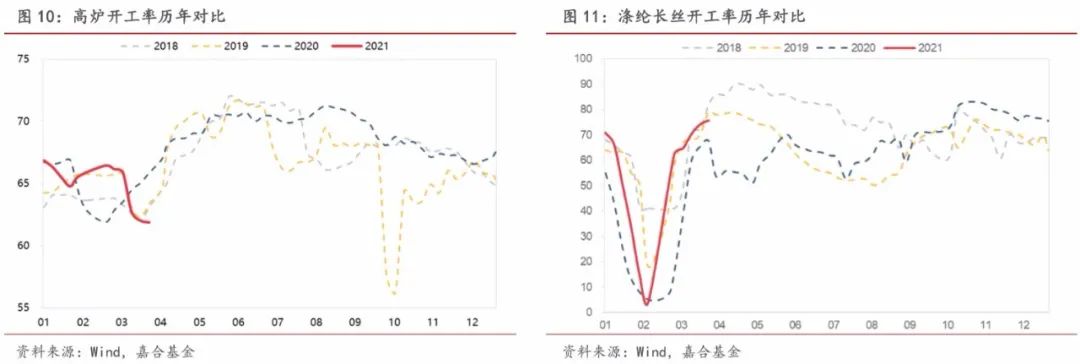

本周高炉开工率下行,涤纶长丝继续上行,基本符合季节性规律。本周高炉开工率和涤纶长 丝开工率几乎与 2019 年走势相同,符合季节性的一贯规律。目前螺纹钢库存尚处在高位但 社库已经出现小幅下行,厂库保持稳定,这与高炉开工保持低位运行有关。近期 H&M 等西 方服装品牌的错误声明可能将引起涤纶长丝行业的震荡,但并未反映在本周开工率数据当中, 存在订单的时滞性,后续应保持高度关注。

(点击查看大图)

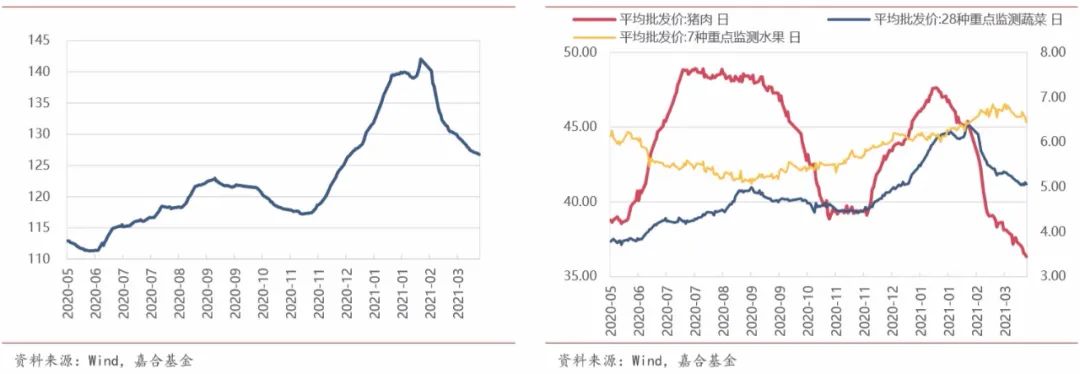

农产品价格批发价格指数继续回落,猪肉价格持续下行。本周猪肉价格持续下行,蔬菜、水果价格本周季节性影响有所减弱,尤其是蔬菜价格在春节后快速回落,水果价格也同样出现下行趋势,食品分项已对2月份CPI形成明显拖累,猪肉价格的高基数效应仍将持续一个季度左右,未来CPI回升速度较慢。

(点击查看大图)

三 、本周流动性回顾

本周央行公开市场操作共投放500亿元,逆回购到期500亿元,等量续作1000亿元 MLF,本周央行公开市场操作实现零投放零回笼。近期流动性保持稳定,央行每日稳定投放100亿元OMO,与到期资金量保持一致,目前资金市场流动性处于合理水平。R001本周收于1.81%,较上周下行35.27BP;R007收于2.47%,较上周上升 28.32BP,本周7D可跨月所以较上周有明显抬升。未来银行超储率过低以及利率债供给提升可能导致银行间资金面趋紧,3 月份跨月后的资金面可能出现大幅度震荡,但在“不急转弯”的政策呵护下,预计央行将在4月中旬开启大额OMO操作对冲流动性紧缩的冲击。

(点击查看大图)

四、本周债券回顾

【利率债】

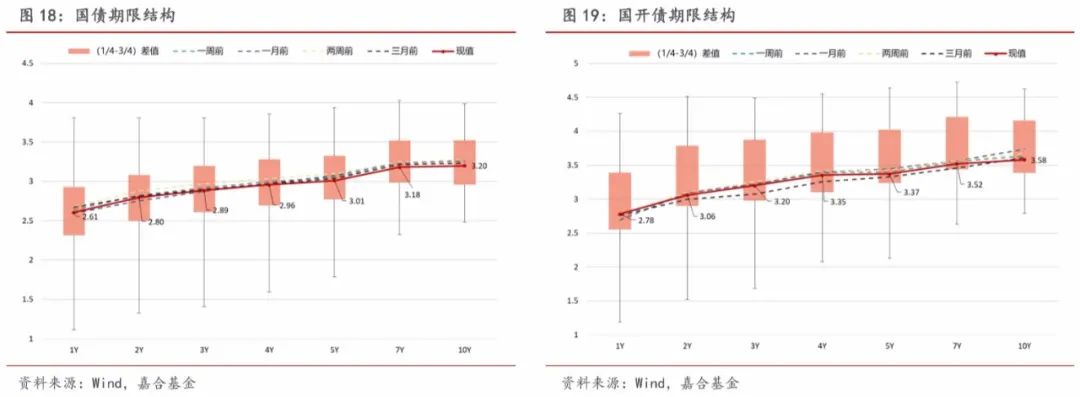

本周利率债市场保持平稳,广谱利率水平小幅下行。截至本周五,1Y国债收益率下行 3.22BP至2.61%,1Y国开收益率上行1.61BP至2.78%;10Y国债收于3.20%,下行3.79BP,10Y国开收于3.58%,下行5.75BP。本周利率债市场最明显的特点为对宏观经济数据的反应钝化,经济运行数据剔除低基数影响后仍然高于市场普遍预期,但债券市场反应平淡,利率小幅下行。债券市场近期保持平稳下行,考虑到之前对宏观数据反映钝化可以看出目前市场的主线仍是流动性投放,随着2021年利率债供给逐渐增加,短期内将考验市场整体流动性水平。未来央行态度和利率债供给节奏将是利率债市场波动的主因。

(点击查看大图)

【信用债】

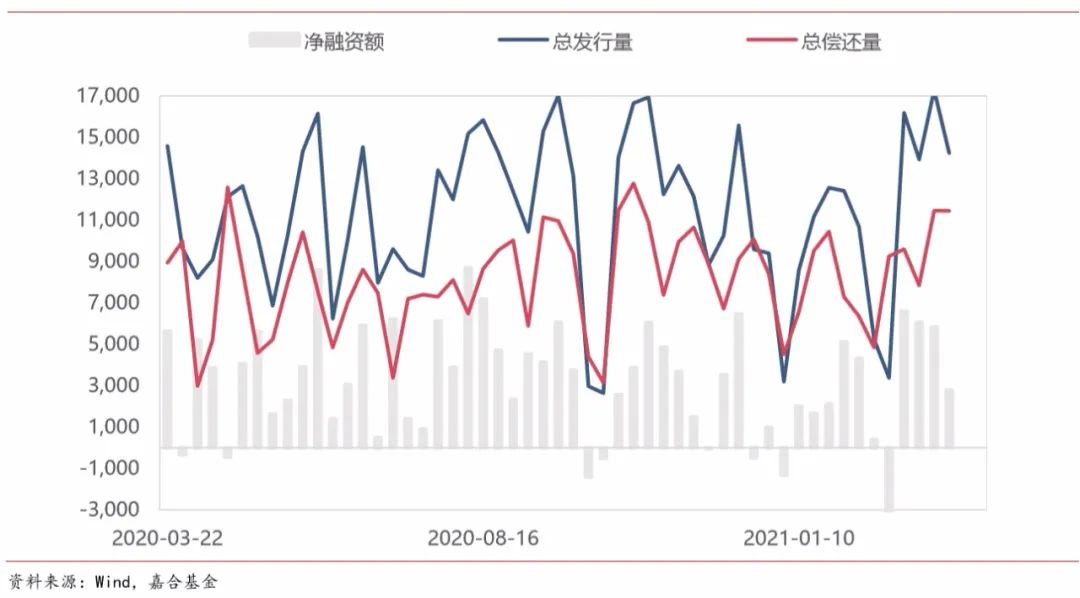

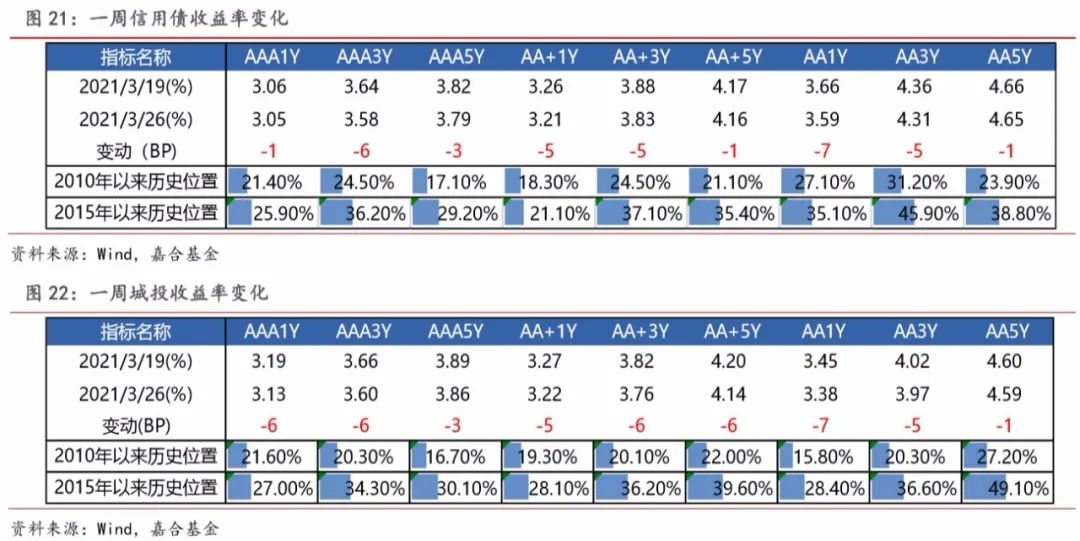

本周(3.22-3.26)一级市场信用债发行量13,017.29亿元,总偿还量9,706.62亿元,净融资量3,310.67亿元。分评级来看,上周高评级AAA发行占比为67.95%,AA+发行占比为12.37%。从期限结构来看,1年内发行金额占比49.20%,中长期限发行占比有所增加。本周共有16只债券推迟或取消发行,合计金额为118.00亿元,本周取消发行数量和金额较上周均有所减少。

(点击查看大图)

本周信用债收益率大多下行。其中,中票 1 年期 AA等级下行幅度最大(7bp);城投债 3 年期 AAA 和 AA+等级下行幅度最大(6bp)。

(点击查看大图)

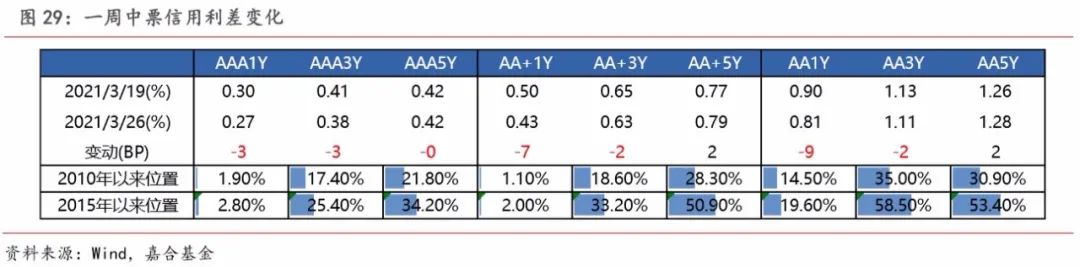

信用利差方面,本周中票走势分化,除1年期AAA、AA、AA-级,和3年期AAA、AA、AA级信用利差收窄外,其余各等级各期限均走阔,其中1年期AA等级收窄幅度最为明显(9bp); 城投债除1年期AAA、AA级、3年期AAA、AA级信用利差收窄外,其余各等级各期限均走阔,其中1年期AA等级收窄幅度最为明显(9bp)。

(点击查看大图)

【可转债】

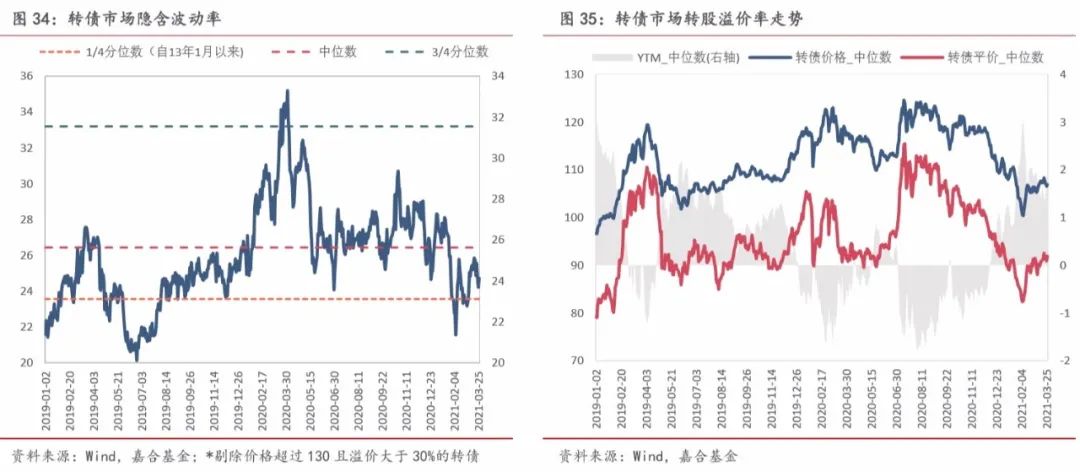

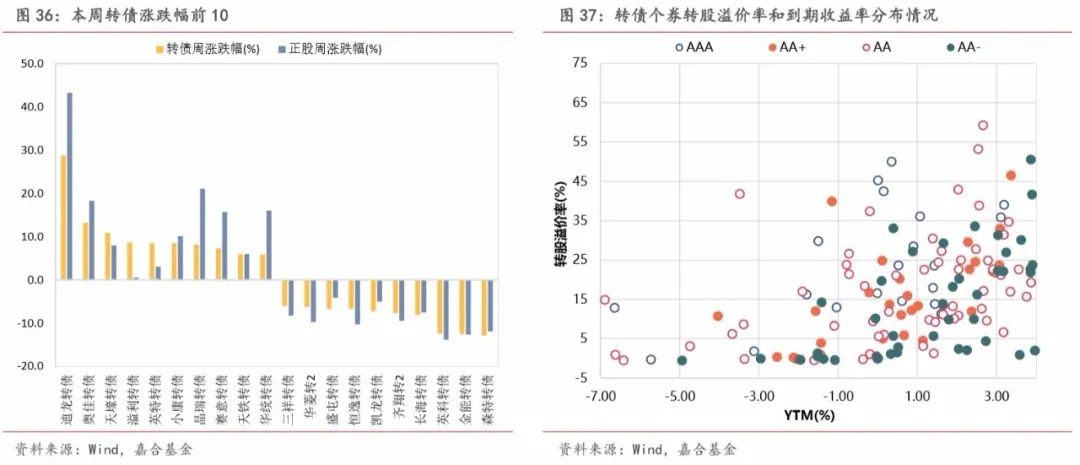

本周转债市场表现略弱于股市,中证转债周跌幅为0.57%,转债隐含波动率平均值收于24.7%,较上周下跌了1.02%,位于历史33%分位数。分个券来看,本周个券跌多涨少,森特转债、金能转债和英科转债跌幅居前,周跌幅分别为12.9%、12.6%和 12.5%,迪龙转债、奥佳转债和天壕转债涨幅居前,周涨幅分别为28.8%、13.1%和10.9%。

本周股市下跌后周五大幅反弹,上证综指周四跌破3400后周五反弹后收于3418.33 点,上证综指、沪深300和创业板指周涨幅分别为0.40%、0.62%和2.77%,创业板指表现较强。分行业来看,本周行业指数涨多跌少,其中计算机、医药生物和纺织服装板块涨幅居前,周涨幅分别为4.68%、3.25%和3.20%,钢铁、有色金属和化工板块跌幅居前,周跌幅分别为5.72%、4.26%和 3.42%。

(点击查看大图)

本周有利民转债上市,上市第一天收盘价分别为105.66元。本周共有22家公司可转债发行有新进展,其中获得董事会预案的有4家公司,分别为博瑞医药(7.15亿)、华电国际(14.7亿)、江苏租赁(50亿)、东华能源(30亿);获得股东大会通过的有12家公司,分别为盘龙药业 (2.76亿)、台华新材(6亿)、立华股份(21亿)、金博股份(6 亿)、赛伍技术(7亿)、华铭智能(5亿)、富瀚微(5.81亿)、闻泰科技(86亿)、江丰电子(5.17亿)、节能风电(30亿)、康泰生物(20亿)、甬金股份(10亿);获得发审委通过的有 3家公司,分别为豪美新材(8.24亿)、江山欧派 (5.83亿)、江苏国泰(45.57亿)。获得证监会核准的有3家公司,分别为仙乐健康(10.25亿)、 东方财富(158亿)、新凤鸣(25亿)。

目前已知下周有拓思转债、卫宁转债和震安转债上市。拓斯转债,评级 AA,规模 6.7亿元,正股拓斯达是一家专业为下游制造业客户提供工业自动化整体解决方案及相关设备的高新技术企业。目前,公司的主要产品及服务包括工业机器人应用及成套装备、智能能源及环境管理系统、注塑机配套设备及自动供料系统等三大系列,广泛应用于 3C(计算机、通讯和消费电子)、家用电器、汽车零部件、医疗器械等众多领域。公司主要采取个性化定制的方式为 客户设计高性价比的自动化整体解决方案,目前已与美的、海尔、比亚迪、长城汽车、格兰仕、格力、捷普绿点、TCL 等知名企业建立了良好的合作关系。工业机器人稳基本盘,能源环境管理助增长。从公司 2019年业绩来看,工业机器人/能源环境管理/注塑机领域分别实现营收 8.00/5.60/2.61亿元,同比分别+13.43%/+137.90%/+13.80%,能源环境管理业务增长较为迅速,为公司业绩贡献增长点,工业机械业务稳步上升护住业绩的基本盘。根据公司2020年业绩预告,2020年共实现归母净利润5-5.5亿元,同比增长 167.99%-194.79%,疫情期间公司积极开拓口罩机业务,在其他业务低迷时业绩仍取得较好的表现。目前公司主营业务已经得到较好的恢复,预计2021年将继续步入上升轨道。

卫宁转债评级AA,规模9.7亿元,正股为卫宁健康,公司于2004年成立,是国内第一家专注于医疗健康信息化的上市公司,致力于提供医疗健康卫生信息化解决方案,不断提升人们的就医体验和健康水平。公司通过持续的技术创新,自主研发适应不同应用场景的产品与解决方案,业务覆盖智慧医院、区域卫生、基层卫生、公共卫生、医疗保险、健康服务等领域,是中国医疗健康信息行业最具竞争力的整体产品、解决方案与服务供应商。主营业务围绕软件销售(2019年营收10.55亿元,占总营收 55.29%)、硬件销售(2019年营收4.50亿元,占总营收23.58%)、技术服务(2019年营收3.87亿元,占总营收20.28%)、其他服务(2019年营收0.16亿元,占总营收0.84%)四方面展开。近年来公司营收稳步提升,目前业务仅在国内市场,其中以华东地区(2019年营收9.79亿元,占总营收51.31%)和华北地区(2019年营收6.99亿元,占总营收36.64%)为主要市场。公司股权较为集中,第一大股东为周祎(持股比例10.28%),第二大股东为刘宁(持股比例5.11%),第三大股东为 王英,持股比例4.99%,周祎与王英夫妇为公司控股股东、实际控制人(合计持股 15.27%)。此外,上海云鑫被阿里系的蚂蚁科技集团股份有限公司100%持股。

震安转债评级 A+,规模2.85亿元,正股为震安科技,公司是国内领先的建筑减隔震整体解决方案供应商,是国内建筑减隔震行业领域龙头。受环太平洋地震带及欧亚地震带的影响, 我国属于地震多发国家。随着我国步入高质量发展阶段防灾减灾重视度日益上升,防震技术的推广和应用整体成上升趋势,整个行业处于平稳增长的状态,未来的市场前景广阔,属于朝阳行业。2015年至2017年,全国累计已建成的隔震建筑同比增长分别为19.5%,15.03%,17.38%。近期基本面持续向好,未来业绩保障程度高。新产能配套资金保障性高,达产后公司减隔震产能将扩大3-4倍,五大生产基地的布局使云南省外市市占率提升,有望获得更多市场份额,未来发展可期;公司订单充足,可转债披露近18亿跟踪订单;下游需求方面,医院、养老院以及学校旧改等公共建筑多为民生方向与十四五重要领域,未来有望保持较高的行业景气度,雄安新区的高速建设也会使公司业务增量具有保障性。

(点击查看大图)

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。

2021-03-29 09: 00

2020-12-15 14: 17

2020-12-15 15: 12

2021-03-04 18: 00

2020-12-31 17: 32