虽然自己不是一个意志坚定的人,但也绝非喜欢找借口。

而做了定投才发现,“找借口”是相当容易的事。

在不算短的定投年限里,市场波动、浮亏、赚钱……太多因素,都会让自己动摇。

毕竟,定投用的是真金白银。

最近问了问身边的定投者,不管是坚持达人,还是半途而废者,都为定投找过各种放弃的理由。

不想定投,因为没钱了

多发于90后、95后小伙伴。

还了X呗、付了尾款,自己都养不活了,还有钱定投?

这个理由很现实。

如果真没钱,当然不需要定投,毕竟生活第一。

定投的一大原则,就是不能影响正常生活,最好用每月工资结余或闲钱定投,而不是让你为了定投,抠抠索索过日子。

老实说,定投也并不是一项很大的“支出”。

省一两顿饭钱、一两件新衣服钱,一个月200元、500元、1000元……在力所能及的范围内,为将来做理财规划。

生活可以享受,但适当消费、拒绝“月光”、未雨绸缪,更是对自己负责。

可能在某一天,你会感谢彼时的自己。

不想定投,因为我还年轻

这个借口背后的逻辑在于“时间还多着呢,一切都来得及。”

人生之事,无非四种——重要且紧迫、不重要但紧迫、重要但不紧迫、不重要也不紧迫。

在很多人看来,定投可能属于第三种,重要,但不紧迫,尽可能往后排排。

但定投需要时间积淀。早一步,效果或大不同。

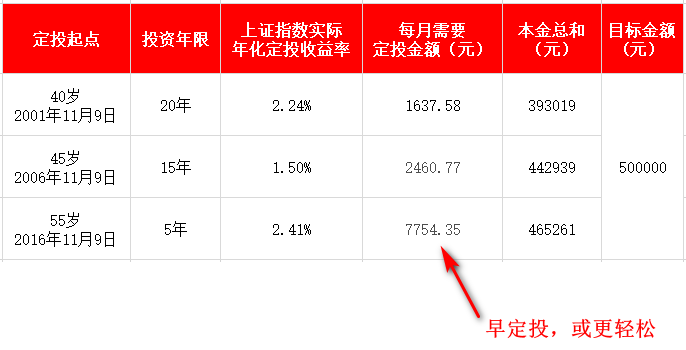

举个例子:

小明现在60岁(2021年11月9日),除去社保,还需50万元的养老金。

如果分别从小明40岁(2001年11月9日)、45岁(2006年11月9日)、55岁(2016年11月9日)开始,定投上证指数。

截止2021年11月9日:

在三个统计区间里:

上证指数定投收益率为:55.72%、25%、12.63%

上证指数收益率为:115.16%、84.97%、12.13%

上证指数年化收益率为:3.9%、4.18%、2.32%

数据来源:Wind、融通定投计算器。以上定投测算,均以每月定投1000元、以每月第一个交易日为定投日、当日收盘价为成交价计算,不考虑手续费。定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

明日复明日,明日何其多。

世人苦被明日累,春去秋来老将至。

不想定投,因为赚不了大钱

很多小伙伴认为定投可以 “脱贫致富、走上人生巅峰”。

但一旦真定投了,看着定投并不“富裕”的收益甚至亏损,想着渐行渐远的“小目标”,就忍不住终止了。

其实定投不是“一夜暴富”的工具,也难以成就千万富翁。但定投可以大概率战胜通胀,有机会为家庭理财添砖加瓦,甚至有机会让你慢慢变富。

以1990年12月19日上证指数基准日开始做定投,截至2020年12月31日,定投收益率为214.29%(年化收益率约为3.88%),同期通胀率为121.7%(年化2.78%)。

慢慢变富总比快速变穷好,老了有钱总比老了没钱好。

不同的钥匙,开不同的锁。

不同的需求,要用不同的投资工具。

要想真正实现财务自由,勤勉工作、充电提升自己、规划好职场之路,才是正道。不管是定投,还是股市里的一把梭,都并非稳赚不赔。

不想定投,因为没到最低点

很多人盼着“最低点”开始定投,以求最大程度地“买得便宜”。市场上涨后又终止定投,等着下一个低点。

这种操作似乎可行。

但定投是时段投资,不是时点投资。即使等到最低点定投,也只是这一期的成本低。

随后市场上涨,定投成本会逐渐增加,一、两期的低成本对整个投资来讲,意义不大。

另外,“最低点”、“最高点”都是事后才知道的。谁能次次准确判断市场高点、低点?如果能,一把梭收益更大。

所以,定投不用刻意择时。

不想定投,因为行情不好

下跌确实难熬,看着账户亏损,谁都不好受。

但市场下跌,是定投捡便宜货的好机会。

特别是对定投前期的投资者来讲,在相当长的时间里,都将是定投的“买家”。

买的东西越便宜,用同样的价钱,买到的份额越多,成本也就越低。一旦市场回暖,容易回本且博取更高收益。

从这个角度来说吗,定投并不惧怕下跌。

如果仅仅因为下跌、账面浮亏就“怂”了,恐将错过捡便宜货的机会。

举个例子:

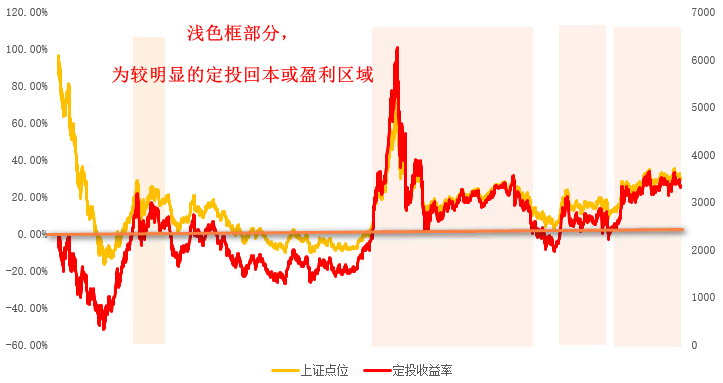

从上证指数6124点开始定投上证指数(2007年10月16日)。

截至目前(2021年11月9日),盈利25.68%(定投年化收益1.64%)。

收益不算高,但期间上证指数下跌了42.73%(年化收益率-2.56%)

上证指数定投成本与市值

20071016-20211109

以上定投测算,均以每月定投1000元、以每月第一个交易日为定投日、当日收盘价为成交价计算,不考虑手续费。定投收益率=[(sum(每期定投金额/每月月初收盘点位)*期末收盘点位)/(sum(每期定投金额*投资期数))]-1。以上测算为采用足够长期间内的市场主流指数的历史数据进行的测算。不作为定投业务未来收益的保证,市场行情及历史业绩也不代表未来收益。基金定投不一定盈利。

上图可见,这笔定投有四次比较明显的回本且盈利区域,而且这四次区域并不都在牛市。

如果市场再给力点,这笔定投的表现会更好。

不想定投,因为涨了

这种心理是担心买贵了。

还是那句话,对于一份长期定投来说,一两期的买入成本影响几乎可以忽略不计。

这个月扣款日大涨,说不定下个月扣款日就是大跌,长期来看都被平均了。

“低点坚持,适时止盈”,做定投把握住这两个大方向就够了。

每天盯着大盘涨跌,估算着净值,然后决定该不该定投,搞得像炒股一样,真心挺累的。

不想定投,因为太影响心情

定投过程中,难免会遇到下跌、亏损,也会恐惧、犹豫、后悔,甚至想要放弃,这都很正常,别太在意。也不用每天盯着定投基金的净值看。

把下跌当作捡便宜货的机会;把犹豫当作对意志力的磨练。

不要因为市场不好和自己的负面情绪,否定之前的所有付出。

积极乐观的态度,是成功的重要条件。

定投是场漫长的修行。只要你想,停止的借口无处不在。

不要轻易被这些借口打倒。

要想跑第一,先得跑完全程。

——巴菲特

2021-11-10 17: 42

2021-11-10 17: 40

2021-11-10 17: 39

2021-11-10 17: 39

2021-11-10 17: 37

2021-11-10 17: 37