摘要:11月制造业PMI重回扩张区间,经济景气度回升。一方面,限产政策影响弱化,制造业供需两端出现回升;另一方面,保供稳价政策效果显现,价格指数出现大幅回落,PPI或将开启下行趋势。非制造业方面受疫情影响小幅回落,但整体稳定修复趋势不改。向后看, “稳增长”需求仍在,政策重提“六稳六保”释放积极信号,预计后续中央高层会议表态偏暖,在呵护经济总量稳定增长的同时将继续对经济薄弱环节进行定向支持。

01

制造业表现有望持续向好

11月制造业采购经理指数为50.1%,超出市场预期,结束4月以来持续下行的趋势,重回荣枯线以上。制造业PMI转好或暗示我国经济已经走出表现最差的时间,后续有望持续向好。

首先,限产限电政策影响弱化,制造业供需两端均出现回升。多地限产限电政策已于10月到期,截至11月6日,除个别省份、局部时段对高耗能、高污染企业采取有序用电措施外,全网有序用电规模接近清零。11月生产PMI较10月大幅提升3.6个百分点至52.0%,体现出在近期电力供应能力持续提升的背景下制造业生产持续恢复、产能加快释放。需求PMI小幅回升0.6个百分点至49.4%,需求端也出现了改善。政策不断强调纠正“运动式”减碳,我们预计后续再次出现大规模限产政策的概率极低,对制造业供需两端的扰动将不断弱化。

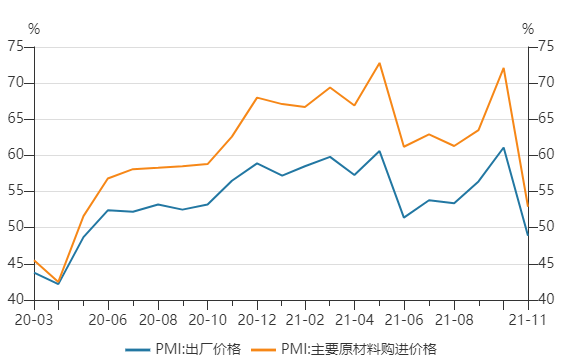

资料来源:Wind

第三,制造业景气度扩散,重点行业PMI均有不同程度的上升。11月,在调查的21个行业中,15个细分行业PMI较上月回升,12个细分行业PMI高于荣枯线,显示制造业景气度开始扩散。其中,高技术制造业、装备制造业和消费品行业PMI分别为53.2%、51.7%和51.4%,比上月上升1.2、0.5和1.7个百分点,重点行业扩张加快。

02

非制造业稳定恢复

11月非制造业商务活动指数为52.3%,连续3个月高于荣枯线,非制造业整体保持稳定修复。

一方面,受部分地区疫情影响,服务业修复有所放缓。服务业商务活动指数较上月下降0.5个百分点至51.1%。其中,制造业生产回升带动信息服务、金融服务、商务服务等生产性服务业总量较快增长;而11月中上旬本土新增病例较多,疫情防控下接触型消费密切相关的生活性服务业商务活动指数出现下滑。目前来看,虽然出现新毒株,但国内强大的防控策略依旧有效,国内疫情将继续与海外脱钩,预计服务业将继续保持修复趋势。

另一方面,建筑业扩张加快,基建开始发力。建筑业商务活动指数和新订单指数较上月上升2.2和1.9个百分点至59.1%和54.2%。其中,土木工程建筑业商务活动指数为60.5%,较10月大幅上升5.4个百分点,表明基础设施建设进度有所加快。在今年地方政府债券发行加速、明年新增地方债额度有望提前下达的情况下,更多的实物工作量将逐渐形成,基建投资对经济的托底作用将继续显现。

风险提示:本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

2021-11-30 21: 48

2021-11-30 21: 43

2021-11-30 21: 34

2021-11-30 21: 31

2021-11-30 21: 28

2021-11-30 21: 22