“投资者中最重要的区别不是区分个人投资者和机构投资者,而是区分有能力进行高质量积极投资管理的投资者和无力为之的投资者。”

——耶鲁大学前首席投资官斯文森

在之前的分享中,我们探讨了全球第二大公共养老基金——日本政府养老投资基金(GPIF)的ESG绿色投资之道。作为成熟的高质量投资者,日本政府养老投资基金还有很多成熟的投资理念值得我们学习,下面我们就来继续探索一下GPIF的投资秘诀。

GPIF有什么投资之道?

首先,我们需要明确GPIF的投资目标,GPIF追求在承担最小风险的条件下,实现稳定的目标投资回报。由于日本出生率较低,人口老龄化现象突出,养老金支付的压力较大。日本政府养老投资基金需要覆盖未来几代人的开支,因此对规模以及长期性要求较高,同时要具备一定的流动性,能获得长期稳定的投资回报。

在此投资目标下,根据兴业证券研究所报告,日本政府养老投资基金采取了以下投资策略:

第一,投资分散化。合理的分散化投资有利于防范风险,追求长期稳定的投资回报。GPIF主要通过资产配置、分散地域以及投资周期三种方法来实现有效的投资分散,进而保证资产的分散化,防止单一资产过度集中的风险。

从资产配置的比例变化来看,GPIF的资产配置组合已经逐渐由2011年76%的债券及短期资产和24%的权益资产逐步演变成了2020年51%的债券及49%的股票这种相对股债平衡的投资风格。GPIF在近年权益占比不断提高,权益资产已经成为影响投资组合收益率至关重要的因素。日本由于利率较低,债券资产的回报不能满足GPIF的运营需求,GPIF在今年持续加大权益资产的配置比例,以达到相对更高的投资回报。

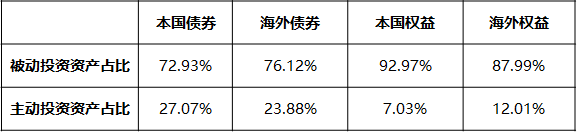

第二,主要运用被动投资策略。根据GPIF年报,其大部分的权益资产都采取了被动投资策略,通过跟踪市场指数来获取长期稳定的投资回报。2020年财报数据显示,GPIF投资组合中整体被动投资资产的比重超过了80%。具体来看,本国债券和海外债券被动投资资产占比以及主动投资资产占比分别为72.93%/27.07%、76.12%/23.88%;本国权益和海外权益被动投资资产占比以及主动投资资产占比分别为92.97%/7.03%、87.99%/12.01%。

资料来源:2020年日本政府养老投资基金(GPIF)财报

第三,采取外部投资管理策略。GPIF将一大部分资产委托给外部的专业机构管理,在一定程度上防止了内部行政的干扰。兴业证券研究所报告显示,除去内部管理的部分,有36个外部基金经理管理GPIF的投资组合。同时,114个子基金中有105个为外部管理的基金。比如,在管理海外债券的投资部分时,GPIF聘用了许多诸如摩根士丹利、高盛及贝莱德等外部专业的资管公司;在另类资产投资时也主要采用外部管理,给予外部基金经理充分的权利来管理基金。

对个人有何启示?

作为全球第二大的公共养老基金,日本政府养老投资基金(GPIF)有许多可以给个人投资者借鉴的投资之道。首先,GPIF基于自身对资金的需求特点,树立了正确合理的投资目标——即在承担最小的投资风险的情况下,追求稳定的目标投资回报。对于个人投资者来说也是一样,要先明确自己的风险偏好,根据产品的特点选择适合自己的基金产品。

第二,基于既定的投资目标,制定相应的投资策略。GPIF的投资策略包括实现投资分散化、运用被动投资策略、采取外部投资管理策略等,致力于帮助基金获得更加长期的稳定收益。具体来看,在资产配置方面,GPIF从最初的以债券投资为主逐渐转换为股债均衡的风格,并适配一些另类投资,通过分散化投资来有效分散风险。个人投资者在进行资产配置时也可以遵循分散化的投资原则,“不要把鸡蛋放在一个篮子里”。同时,个人投资者也可以学习GPIF采取外部投资管理策略的经验,选择优秀的基金产品。相对普通投资者来说,基金经理往往更加专业,能帮助投资者更好地管理投资组合,力争获取更加长期稳健的投资收益。

综上,我们详细分析了日本政府养老投资基金(GPIF)在养老基金中脱颖而出的投资秘诀,这也是我们高质量投教栏目开启以来分析的第二个机构,接下来我们会继续探讨成熟高质量机构投资者的投资经验,以期继续给个人投资者带来一些启示。

宣传推介材料风险揭示书如下,请滑动了解

尊敬的投资者:

2022-02-25 09: 56

2022-02-25 09: 05

2022-02-24 21: 31

2022-02-24 21: 29

2022-02-24 21: 28

2022-02-24 21: 26