打开APP

老龄化加剧的背景下,“退休”和“养老”成为时下热议的重要民生问题……作为社会的新生力量,面对养老问题,Z世代是如何思考的呢?

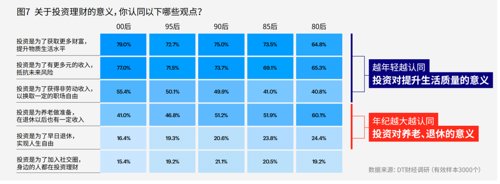

我们联合景顺长城基金与DT财经共同呈现的《2022中国青年投资态度白皮书》显示:

对年轻人来说,用投资来抵抗风险和获取财富是同样重要的事情

当Z世代进入社会,大环境正在发生变化。一方面,他们希望通过投资来获取更多财富,提升生活水平;另一方面,面对不断变化的环境,他们也希望通过建立多元的收入结构来抵抗未来风险。

Z世代更认同投资是为了当下的钱和自由

Z世代刚刚步入成年,退休、养老等对于他们来说尚是“人生下半场”的话题,缺乏具体感知。因此,他们更容易认同贴近他们生活的话题,例如通过投资获取财富和换取职场自由。

景顺在英国与Nest Insight和maslansky+partners合作完成的另一份报告《为退休做好准备(Gearing up for retirement)》中:

在研究英国个人养老金框架下,即将面临退休的养老储蓄者,如何理解和谈论他们已经参与的退休方案,以及为何在面临退休前关键关口的选择时,阻碍他们正确理解、开展行动的关键障碍。

英国是全球最早建立现代化社会保障制度的国家之一,也是全球范围内人口老龄化程度较高的国家之一,目前已经形成了较为成熟的养老三支柱体系,目前在中国开始推进的个人养老第三支柱,在英国采取确定缴费(Defined contribution plan)简称DC制模式1。尽管管理规模已超5000亿英镑,但在即将面临退休时进行选择时,大多数计划持有者仍面临因认知不足而面临行动障碍的现实问题。本期分享,就带大家一起发现在面临退休决策时,那些阻碍退休者做出正确决策的认知障碍。

这份报告关注英国50至60岁出头的计划持有者在退休上遇到的问题与选择时的偏好。研究人员发现,一些变化对于人们退休后的选择和结果将会产生全面影响。比如疫情和生活成本危机对老年工人的就业和退休后的财务需求产生影响。

在这种变化下,随之而来的是购买DC型计划人数的减少,尽管这种趋势目前已经趋于平稳,不过,有一点是明确的,那就是现在越来越少的人选择把一次性付清的个人养老金(DC型)转换成年金。2因为那些不购买年金的退休人员可以选择使用他们资金的速度;还有人担心,许多人在提前退休时领取的一次性养老金或收入水平是不可持续的。这可能意味着他们在退休后会耗尽收入,在短期内,他们也许会错过养老金的增长或税收减免的机会。

考虑到这种复杂性,许多DC计划的参与者回避如何使用他们的退休金的决策也许就不足为奇了。景顺在该系列研究中探讨了造成上述行动障碍的典型原因:

惯性的力量

一系列行为偏差,包括惯性和锚定效应,会对自动加入退休储蓄安排的人产生影响。其结果是,他们往往不采取任何行动,让人们在很早的年龄阶段,比如50岁出头时就开始为他们的退休生活做计划,对他们来说极富挑战性。3

短视偏见

人们经常讨论这种行为偏见4,认为这是年轻人不为退休储蓄的原因。在人生的早期阶段,退休对年轻人而言感觉遥不可及,很难被优先考虑——这是养老金自动注册在年轻员工中如此重要的主要原因。

然而,五六十岁的人也会表现出短视偏见。在退休前的准备阶段,关注家庭未来几个月和几年的即时财务需求,要比在退休后的早期活跃年份,考虑如何在可能持续几十年的退休期间分配收入要容易得多——但是谁也不知道随着退休人员年龄的增长,会有什么意想不到的冲击和优先事项的变化。

失去资金的控制感

许多人对自己的养老金资产缺乏所有权意识。因此,当储蓄者有机会使用他们的储蓄金时,他们可能会想把它从养老金中拿出来,换成一种他们觉得可以控制的产品。这也许是很自然的,但遗憾的是,这通常是一个银行账户——一个几乎或根本不会产生增长或提供通胀保护的地方。除非个人需要直接使用这笔钱,否则从长远来看,如果他们进行这种转换,他们的情况可能会更糟。因此,业内人士强调了让养老金储蓄者对自己的退休储蓄有更强的所有权和控制权的重要性,他们希望这将降低人们在没有具体用资原因时提取资金的可能性。

流动性偏好

人们感到对自己的养老金资产缺乏控制权的一个原因是,在他们工作生活的大部分时间里,他们都无法动用这笔钱。这也是短视偏见的一个关键例子——人们更喜欢很快到来的回报,而不是长远未来的回报。5

提款就提全部

关于“心理核算”和“分摊”的行为证据表明,当人们为了任何目的而动用储蓄,都会倾向于一次性取出全部的钱,即使只需要其中的一小部分来满足眼前的需要6,这是担心面临“流动性时刻”或在此之后过度提款的另一个原因。

积累思维

人们会发现很难改变一直存在于他们整个工作生涯中的积累思维,即开始把他们的退休储蓄看作是收入的来源7。对许多人来说,这笔钱可能是他们价值最高的一两项资产之一,这意味着他们可能会认为养老金的增值微小到可以忽略不计。但事实上,这种可以覆盖他们余生的收入将会滴水成川。

总结

个人养老规划是一个长期且复杂的专业决策,与中国当下面临的挑战不同,英国的退休者们似乎面临着另一个难题,即如何做出一个长期有利的养老金提取决策,以便自己在退休后的支出能够得到可持续的财务支持。

在英国,景顺与合作伙伴联合开发了一套信息沟通框架,并且发现下列主题对50多岁和60岁出头的人有重大影响,我们相信这些主题将有助于激励行动、建立信心,并鼓励人们接受指导:

●确认可控

●收入预估

●从容启动

●循序渐进

●学会交流

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2023-03-24 16: 00

2023-03-24 16: 00

2023-03-26 21: 17

2023-03-26 19: 20

2023-03-25 19: 18

2023-03-24 15: 54