打开APP

编者按:近期,基金一季报陆续披露,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

作为一名经常发布“千字走心小作文”的知名百亿基金经理,李晓星一直在季报中用大量篇幅为投资者提供全面且详尽的行业观点作为参考。

今年一季度,AI主题带动TMT板块大幅上涨,成为当下最为火热的主题,但李晓星认为,AI 产业的发展不会一蹴而就,一些潜在风险可能会造成板块后续波动。相比之下,一季度被市场抛弃较多的新能源板块,由于风险因素已经充分释放,在当下这个时间段非常具有吸引力。

因此李晓星在季报中表示,目前他配置的重点是电动车整车以及中游、光伏、储能、海风、半导体设备以及设计、互联网平台、军工、消费医疗、美容护理和食品饮料等板块。出于中长期性价比的考虑,一季度他增持了一些光伏、储能和消费相关标的,特别是港股互联网平台,减持了一些计算机标的。

本期【调仓风向标】,基金君将为大家详解银华基金李晓星的一季报及调仓变化。

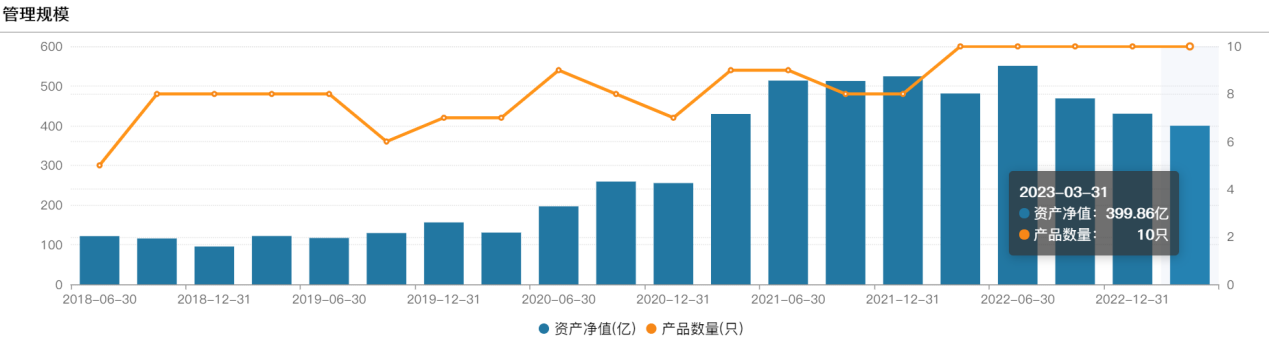

在管基金规模缩水至400亿

最新一季报显示,李晓星在管10只基金数量没有变化,但在管规模再度小幅缩水,由去年年底的430.21亿元降至一季度末的399.86亿元,缩水约30亿元。目前李晓星没有在管规模超百亿的单只产品,规模最大的是银华心佳基金,为95.91亿元。

虽然在管基金规模连续三个季度下滑,但是从在管基金表现来看,一季度李晓星在管产品整体有所回升,其中银华心选一年持有以5.83%的净值增长率重获正收益,且跑赢业绩比较基准约3个百分点。

从申赎情况来看,受去年市场“余震”影响,一季度李晓星在管基金大多出现不同程度的份额赎回,其中银华心佳两年持有期的赎回份额最多,今年一季度的净赎回份额达到13.15亿份,其次是银华心怡和银华心享一年持有,基金份额分别减少了3.52亿份和2.83亿份。

作为典型的“高景气度”投资选手,李晓星在管产品净值在市场近两年的风格转换中出现一定程度回撤,不过中长期收益依旧位居市场同类型产品前列。

从仓位变化来看,李晓星维持了一贯的高仓位运作风格,10只在管基金的仓位整体维持在90%左右,其中4只基金小幅降低了股票仓位,其余6只基金略微上调了股票仓位。减仓幅度最大的是银华心选一年持有,由去年年底的91.17%降至一季度末的86.52%,下调了4.65个百分点;加仓幅度最大的是银华心兴三年持有,由上季度末的90.98%增至一季度末的93.28%,也是当前在管产品中股票仓位最高的基金。

值得注意的是,处于对港股科技等板块的看好,一季度李晓星在管产品港股仓位整体提升明显,例如银华心怡、银华心兴三年持有、银华心佳两年持有期的港股股票仓位均提升至约30%的位置,加仓幅度最大的当属银华丰享一年持有,由去年年底的5.8%增至一季度末的21.87%,增加了16.07个百分点。

从持股集中度来看,李晓星的重仓股持仓比例一贯是波动较大的,平均持股集中度并不太高。截止一季度末,在管基金的重仓股占比大致保持在50%上下。一季度,除银华丰享一年持有、银华大盘精选两年定开、银华中小盘精选向下调整外,其余基金的重仓持股比均有所上调,其中银华心兴三年持有、银华心佳两年持有增加了约10个百分点。

前十大重仓股名单大换血

从李晓星代表性产品看具体持仓变化,该基金前十大重仓股名单较上季度变化明显。

尽管港股比亚迪股份仍为该基金第一大重仓股,但李晓星较上季度末减持了87万股,减持比例近20%。与此同时增加了晶澳科技、德业股份、锦浪科技、晶科能源、东方电缆、航天电器的持股数量,其中较上期增幅最大的为德业股份,达到76%,其余几只股票的增持比例也均超过35%。

截至一季度末,该产品的前十大重仓股依次为比亚迪股份、快手-W、美团-W、腾讯控股、晶澳科技、德业股份、锦浪科技、晶科能源、东方电缆、航天电器。逢低加仓新能源股的方向很明显。

值得注意的是,该基金的前四大重仓股均为港股互联网股票,晶科能源、东方电缆、航天电器新晋前十大重仓股,宁德时代、天齐锂业、海大集团、紫光国微、贝泰妮、昱能科技则退出前十大重仓股。

李晓星在管时间最长的基金也同样经历了较大的前十大重仓股变动。

一季度,该基金减持了紫光国微、华海清科,分别较去年底减少10.36 %、17.76 %,较去年底增持了精测电子16倍,使得该股票一跃成为第七大重仓股,目前持仓数量244.3万股,持有市值约为1.61亿元。

立讯精密、金山办公、用友网络、中科创达、中微公司、星环科技-U新进为该基金前十大重仓股,宁德时代、晶澳科技、德业股份、晶科能源、海光信息、复旦微电、锦浪科技则退出前十大重仓股行列。其中,“果链”龙头立讯精密成为第一大重仓股,截至一季报,该基金持有立讯精密826.3万股,持有市值约2.5亿元。 此外,多只“上位”个股均为AI相关概念股。

截至一季度末,该产品的前十大重仓股依次为立讯精密、紫光国微、金山办公、华海清科、用友网络、中科创达、精测电子、中微公司、振华风光、星环科技-U。

AI产业发展不会一蹴而就

新能源当前较具吸引力

回顾2023年一季度,李晓星认为整体经济恢复方向随斜率不高但持续向上,因此他对于今年国内的宏观判断依然是经济整体稳健复苏,产业结构调整继续升级,居民消费信心逐渐恢复,国际形势相对之前会趋暖,国际贸易会逐渐触底回升。

综合考虑产业的变化趋势、行业景气度以及股价位置,目前李晓星重点配置是电动车整车以及中游、光伏、储能、海风、半导体设备以及设计、互联网平台、军工、消费医疗、美容护理和食品饮料等板块。

具体到各行业观点,对于一季度主题上最火热的ChatGPT引爆的人工智能板块,李晓星认为,投资机会上,“卖水人”硬件先行的算力产业链,以及AI为用户赋能的垂直类应用场景值得关注。

对于同样一季度迎来大幅上涨的TMT板块,在李晓星看来,目前该板块的交易占比已经超过了40%,所谓“太阳底下没有新鲜事,过度的热情在某个阶段也总会消退”,李晓星擅长的成长股投资是有估值约束的业绩成长股,因此一季度他对于TMT板块有所减仓,现在的配置大概率少于市场平均。

而对于一季度被市场抛弃较多的新能源板块,李晓星则认为其交易占比和估值已经处于历史偏低的位置,在新能源板块的风险因素已经充分释放的当前时间段,该板块非常具有吸引力。因此在一季度他对于电动车、光伏、储能、海风等一些标的,都增加了一些仓位。

他分析,电动车方面,行业的去库存和价格战逐步进入后半段,盈利的下行在上半年会逐步体现,当前的股价位置更适合积极的寻找机会,整车、电池和中游材料的单位盈利都有所下降;光伏方面,硅料产能的扩张带动产业链价格快速下行,潜在需求在快速增长,持续看好在最近一个季度跌到比较便宜位置的股票;风电方面,海风的装机节奏有所延迟但趋势没有变化,仍然是空间极大的环节,市场对于海风的过于乐观预期已经充分回落,相关公司的估值和股价也调整到了具有吸引力的位置;储能方面,行业整体仍然处于爆发期,竞争可能变得更加激烈,在经过近一个季度的股价调整之后,估值分位大幅回落。

李晓星在季报中也坦言,互联网平台是他在港股科技最为看好的方向。业绩层面,互联网公司从 22 年 2 季度开始持续超预期,用户红利末期叠加反垄断的大背景下,降本增效是未来一个阶段驱动业绩增长的主旋律。估值层面,港股互联网股价经历了两年的下跌后,估值处于历史底部区域。业绩加速上行叠加 AI 等新技术的出现,有望打开估值上行空间。

半导体板块上,李晓星维持看好国产替代方向,集中在半导体设备、材料、零部件环节。在景气复苏方向,他的看法边际转向积极,随着全球半导体下行周期接近尾声,经历了过去几个季度的去库存,有望在今年下半年重启上行周期,向上弹性取决于下游需求恢复的力度,关注相关左侧布局机会。

“国防军工方向上,板块经历去年年底以来的调整,估值分位处于历史底部,待十四五规划中期订单调整完成,行业需求有望重启上行。”李晓星道。

对于消费板块,李晓星表示,一季度市场消化了年初的乐观预期,回归理性,预期逐步靠向基本面,不过基本面改善的方向没有变化,整体估值合理偏低,所以对全年收益率乐观。复苏仍然是主线,进入二季度,改善弹性会加大。方向上,最看好餐饮相关链条,白酒、啤酒、速冻、烘培、调味品等供应链,餐饮的恢复是确定的;其次,看好线下场景恢复后,需求相对刚性的医美以及消费医疗板块。

李晓星预计二季度的量增幅度会一定程度放缓,但价格也会触底,随着经济的逐步修复,零售端也将缓慢释放活力;保险方面,总体来看处于历史底部;券商方面,市场先扬后抑,预计收入和利润也将呈现同向变化。在注册制推进的大背景下,综合能力强的券商未来将更为受益;房地产方面,未来结构性政策和因城施策仍是主流,因此强地域的房企会是投资方向,建筑建材钢铁等传统低估值板块,除了跟随经济一起修复之外,其估值也跟随市场风格获得极大的回补,未来的投资机会仍需落实到业绩上。

(注:本文图表数据若无特殊注明,均来源于智君科技与Wind数据)

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2023-04-24 12: 45

2023-04-24 11: 21

2023-04-24 10: 35

2023-04-21 15: 09

2023-04-20 15: 27

2023-04-18 14: 13