打开APP

盈峰视点

(2023.3.6-2023.3.12)

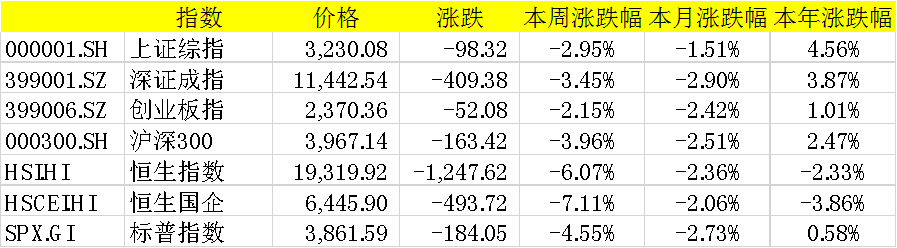

上证综指本周下跌2.95%,报收3230.08点;深证成指下跌3.45%,报收11442.54点;创业板指下跌2.15%,报收2370.36点。

两市日均成交额8357.06亿,上周为8496.21亿,日均成交额较上周略有下降。

恒生指数周跌6.07%,标普500指数周跌4.55%。

本周表现较好的行业为通信、计算机、医药;较差的行业为家电、汽车、建材。

数据来源:wind,盈峰资本

宏观政策与市场观点

宏观政策

3月9日,国家统计局发布2月CPI和PPI数据:

CPI同比1%,预期1.8%,前值2.1%;环比-0.5%,前值0.8%;核心CPI同比上涨0.6%,前值1%。PPI同比-1.4%,预期-1.3%,前值-0.8%,环比0%,前值-0.4%。

我们认为,2月CPI和PPI同比读数均低于市场预期,春节错位是主要原因。

具体来看,2月CPI环比-0.5%,其中猪肉、鲜菜价格分别环比下降11.4%、4.4%,合计拖累CPI环比0.28个百分点,机票、交通、旅游和家庭服务价格环比分别下降12.0%、9.5%、6.5%和1.7%,非食品价格影响CPI当月环比下降约0.13个百分点;2月PPI环比持平,其中国内生产资料价格环比由负转正至0.1%,生活资料价格环比下降0.3%。

往后看,考虑近期猪价小幅下行以及基数效应,我们预计3月CPI同比仍较温和,PPI同比仍将承压。

3月7日,海关总署发布1-2月进出口数据。

1-2月以美元计价出口当月同比-6.8%,预期-8.3%,前值-9.9%;进口同比-10.2%,预期-3.3%,前值-7.5%;贸易差额1169亿美元,前值780亿美元。

1-2月出口同比读数好于预期,但进口同比低于预期。1-2月降幅收窄主要原因是海外经济韧性较好以及疫情影响消退。

分产品看,1-2 月机电和高新技术产品出口同比分别为-7%、-19%;集成电路出口同比-26%;但汽车出口同比65.2%;成品油出口同比110%。进口方面,1-2月进口金额同比降幅较22年12月扩大2.7个百分点至-10.2%。其中原油1-2月进口量同比从12月的4.2%回落至下降1.3%,拖累1-2月整体进口金额0.62个百分点;集成电路同比下跌26.5%;铜进口量同比下跌9.3%。

往前看,考虑3月基数较低以及海外经济韧性,预计3月出口同比增速或仍将保持在-6.0%左右的低位。

北京时间3月10日晚9:30,美国公布2月非农就业数据:

美国2月新增非农就业人数31.1万,预期值20.5万,值由51.7万下修至50.4万;失业率3.6%,预期值3.4%,前值3.4%;劳动力参与率62.5%,预期值62.4%,前值62.4%;平均时薪同比4.6%,预期值4.7%,前值4.4%;环比0.2%,预期值0.3%,前值0.3%。2月美国新增非农就业人数好于预期。

分行业看,休闲和酒店业新增就业10.5万;教育和保健服务新增就业7.4万,其中医疗和保健服务新增就业4.4万;零售业新增就业5.0万,其中百货零售商新增就业3.9万;专业和商业服务新增就业4.5万,制造业就业减少0.4万,就业岗位减少均来自非耐用品制造;信息业就业减少2.5万,其中电影和录音业就业减少0.9万,出版业减少0.5万;运输仓储业就业减少2.2万。

考虑2月失业率回升以及薪资增速环比放缓,我们预计美联储3月或加息25BP。

流动性

本周央行公开市场操作货币净回收9830亿。短端利率有所上行,其中1天回购利率上行54BP至1.90%,7天回购利率上行14BP至2.17%;长端利率有所下行,其中5年期国债利率下行4BP至2.70%,10年期国债利率下行4BP至2.86%。

融资余额较上期增加43.71亿元,存量增加至15906.75亿元。

沪股通资金净流出38.88亿元,深股通净流出67.10亿元,港股通资金净流入97.52亿元。

观点

本周标普500下跌4.55%,美国十年国债利率回落至3.69%,美元指数略升至104.65。

本周鲍威尔听证会讲话偏鹰,但2月失业率数据有所上行及硅谷银行事件有所发酵,美国长端利率冲高回落。

考虑近期美联储决策仍是数据驱动,建议关注下周公布的2月通胀数据。

本周沪深300下跌3.96%,尽管两融余额继续回升,但外资净流入和成交额均有所回落,市场风险偏好有所下降。

结构上,在数字中国政策持续催化下,通信和半导体表现较好。

向前看,2月社融数据表明经济复苏仍在持续,预计短期市场或随经济复苏进一步兑现逐步回暖,建议均衡配置成长和价值板块。

行业热点与重大事项

金融

3月10日,央行公布2023年2月金融数据:

2月新增人民币贷款1.81万亿,同比多增5928亿;人民币存款增加2.81万亿,同比多增2705亿;M2增速12.9%,同比提高3.7pct、环比提高0.3pct;M1增速5.8%,同比提高1.1pct、环比降低0.9pct。2月新增社融3.16万亿,同比多增1.95万亿,余额增速9.9%。

我们认为2月金融数据好于预期。

具体来看,除了贷款贡献主要增量外,表外和政府债融也起到明显的支撑作用。2月表外合计负增81亿,但相较上年同期的-5053亿缺口有明显收敛,其中表外票据同比多增4158亿;政府债融放量净融资8138亿、同比多增5416亿。

展望来看,考虑企业中长期贷款的投放以及消费的逐步修复,我们预计3月金融数据或继续较好表现。

3月7日,在第十四届全国人民代表大会第一次会议上,《党和国家机构改革方案》提交审议。

此次国务院机构改革,涉及金融监管相关内容包括:组建国家金融监督管理总局;中国证券监督管理委员会调整为国务院直属机构,企业债券发行审核职责划入证监会;建立以中央金融管理部门地方派出机构为主的地方金融监管体制,统筹优化中央金融管理部门地方派出机构设置和力量配备;统筹推进中国人民银行分支机构改革;完善国有金融资本管理体制。

我们认为本次金融监管机构改革后,监管体系将更加完善,监管标准将更加统一。预计进一步加强对金融的全面领导和监管以及全面地统筹防范和化解系统性金融风险仍是金融监管的主要方向。

地产

3月5日,国务院总理在两会政府工作报告中指出:

坚持房子是用来住的、不是用来炒的定位;持续推进以人为核心的新型城镇化;分类放宽或取消城镇落户限制,十年1.4亿农村人口在城镇落户;有效防范化解优质头部房企风险,改善资产负债状况;加强住房保障体系建设,支持刚性和改善性住房需求,解决好新市民、青年人等住房问题。

我们认为,房地产债务化解问题仍是政府关注的工作重点,与之相关房地产行业供给端问题依然值得关注。考虑到房地产的供给主体过度出清和行业结构性供给不足的问题仍需修复,预计行业供给端政策支持仍值期待,优质房企格局优化也是大势所趋。

新能源

根据乘联会数据,2月新能源乘用车批发销量达到49.6万辆,同比增长56.1%,环比增长27.5%,批发渗透率30.6%,环比提升3.8pcts。1-2月合计销量为88.5万辆,同比增长21%。

零售端方面,2月新能源乘用车零售销量达到43.9万辆,同比增长61.0%,环比增长32.8%,零售渗透率31.6%,环比提升5.9pcts。1-2月合计销量为77.1万辆,同比增长23%。

出口方面,2月乘用车出口25.8万辆,其中新能源出口7.9万辆,比重达到31%,纯电动占比96%。2 月新能源品牌销量走势持续分化,比亚迪、理想等车企新能源销量表现优于行业。

2月新能源车整体销量改善明显,我们认为政策退坡、疫情感染及春节假期等不利因素逐渐消退是主要原因。考虑近期新能源汽车价格下滑明显叠加国家及各地政府一系列促销费政策,预计3月需求或延续较快增长。

科技

二十届二中全会通过了《党和国家机构改革方案》,《方案》提出组建国家数据局,负责协调推进数据基础制度建设,统筹数据资源整合共享和开发利用,统筹推进数字中国、数字经济、数字社会规划和建设等,由国家发展和改革委员会管理。

根据改革方案:中央网络安全和信息化委员会办公室承担的研究拟订数字中国建设方案、协调推动公共服务和社会治理信息化、协调促进智慧城市建设、协调国家重要信息资源开发利用与共享、推动信息资源跨行业跨部门互联互通等职责划入国家数据局。国家发展和改革委员会承担的统筹推进数字经济发展、组织实施国家大数据战略、推进数据要素基础制度建设、推进数字基础设施布局建设等职责划入国家数据局。

我们认为,国家层面提出设立专门的数据局表明了数字经济以及数据要素的重要战略意义,预计数字中国或进入发展快车道。

2023-03-16 19: 55

2023-03-15 17: 30

2023-03-15 17: 29

2023-03-15 17: 29

2023-03-14 17: 14

2023-03-13 13: 23