天风国际境外市场周报

天风学长 2023-04-19 16:56

1. 境外股票市场

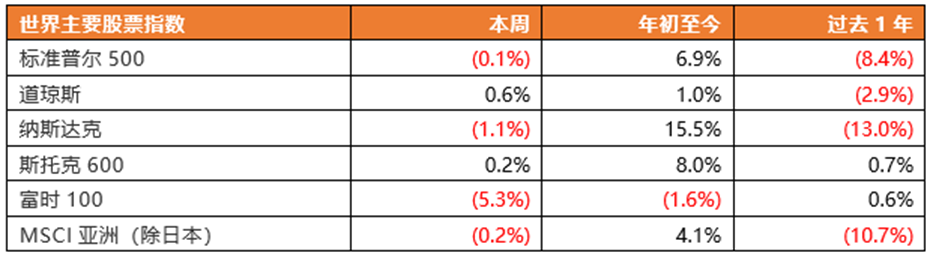

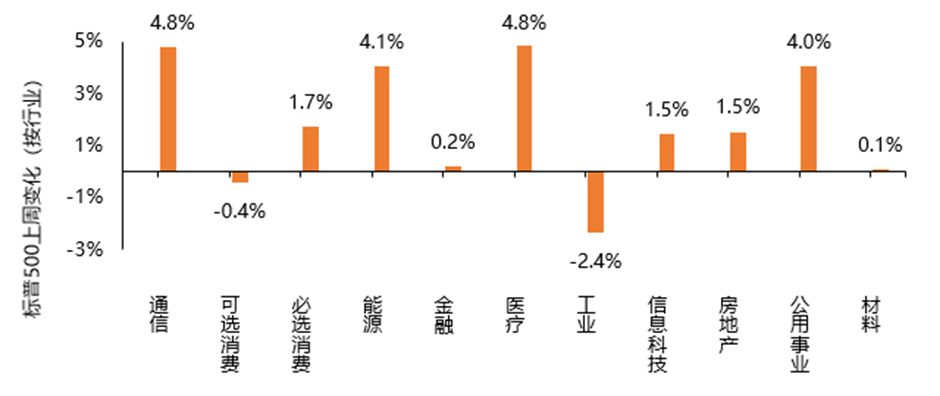

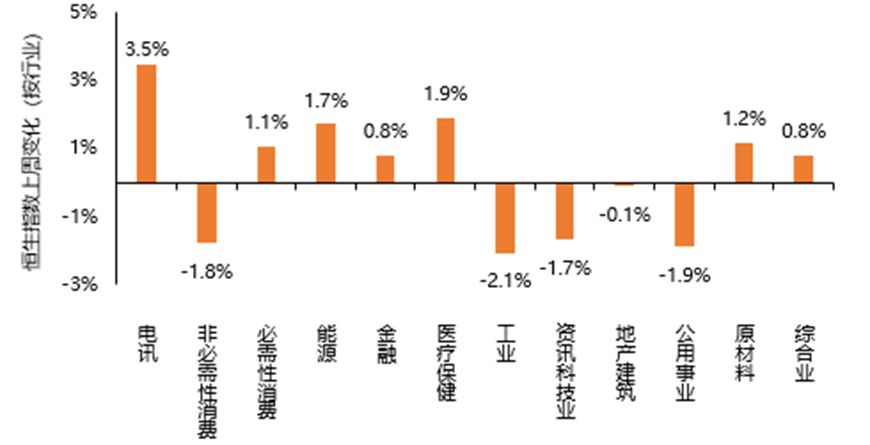

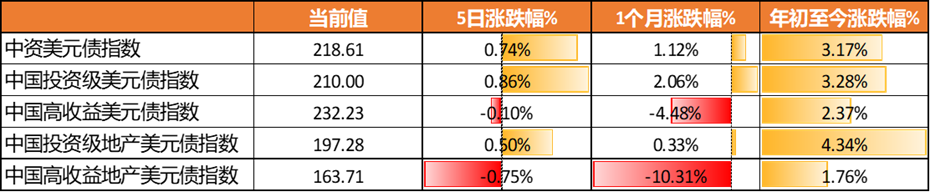

上周港股没有新股上市,美股中概股1家新股上市,详情如下:上周美股市场表现,标准普尔500指数跌0.1%,道琼斯工业指数涨0.6%,纳斯达克指数跌1.1%。美国财长耶伦表示,欧佩克减产是“非常没有建设性的行为”,显然对全球经济增长不利.美联储理事库克表示,美联储关注通胀,就业市场表现良好;需要更加关注信贷渠道情况, 劳动力市场仍然紧张,仍能看到通胀的影响。美联储梅斯特表示,现在判断美联储是否会在5月份加息还为时过早,预计利率将略有提高;银行业的紧张局势增加了利率走势的不确定性, 现在不清楚银行动荡影响的持续时间和程度。据美国劳工部数据,美国2月份职位空缺降至990万,为2021年5月以来最低水平,低于预期的1,050万;美国3月ADP就业人数增14.5万人,预期增20万人,前值由增24.2万人修正为增26.1万人。恒生指数上周跌0.3%,恒生中国企业指数跌1.1%。央行行长易纲会见香港金融管理局总裁余伟文,就双方共同关心的经济金融议题交换了意见;央行副行长、外汇局局长潘功胜会见余伟文一行,双方就内地与香港金融市场互联互通、加强沟通合作等进行了交流。香港金融管理局总裁余伟文表示,未来香港将从流动性、产品和金融市场基建这三方面,为境内外主体持有和使用人民币创造更多有利条件,特别是便利内企在跨境交易中更多使用本币,降低货币错配风险。近期欧美多家银行爆发流动性危机,但香港市场并未受到明显负面影响;香港目前已经成为全球财富管理机构的焦点,不论在政府层面,还是金融机构,都对打造全球财富管理中心充满渴望。中国香港3月采购经理指数(PMI)由2月的53.9降至53.5,增长率虽然放缓,但综合来看,目前3个月的扩张期,则中国香港私营经济的改善程度仍属历史高位之一。自三月中旬以来,随着加息预期的降低和海外金融系统风险的逐渐被控制和消化,过去两三周,全球风险资产都有不错的反弹,部分股指如纳斯达克和欧洲斯托克50甚至创年初以来的新高。短期内,海外市场主要由流动性以及技术面驱动,不断攀升的风险资产估值和缓慢走弱的经济基本面形成了鲜明对比,也让很多侧重和基于基本面的市场参与者感到困惑和不解。从四月中旬起,欧美企业一季度的业绩期即将开始,加息一年下来对企业需求端的压制、由工资主导的成本通胀、以及两者对利润率的影响将成为市场的关注点。中美之间的地缘风险随着上周蔡英文访美的结束阶段性的缓和,这结合之前两周业绩期对投资者期望值的调整有助中国海外资产未来取得相对更稳健的表现。毕竟,今明两年中国企业的盈利增速的幅度和确定性在全球主要经济体里是最高的。上周遇两日公众假期,一级发行人较为冷清,仅发行1只境外债,发行人为城投类企业抚州市东乡区市政工程有限责任公司,品种为自贸区人民币债,九江银行为其提供备证,上周新发行明细请详见下图:上周市场受假期影响,总体交易清淡。前期跌幅较大的欧美AT1在买盘的支撑下进一步修复。部分中资名字有所上涨。上周美债再次下行,2年期下行35bp至3.75%,5年期下行25bp至3.57%,10年期下行20bp至3.46%。主因OPEC+意外宣布减产,提升市场对于通胀的进一步预期。同时,美国经济数据不及预期。美国3月ADP就业人数录得14.5万人,不及预期的20万人。美国3月ISM非制造业PMI录得51.2,低于预期,市场重新开始关注衰退。投资级板块整体相对平静,科技、国企板块,整体利差受基准利率波动影响走扩3-5bp。AT1/Perp板块小幅走强,上涨0.25pt。高收益板块,受远洋资本控股被提出清盘呈请及市场传闻远洋地产银团逾期影响,整体下跌5-6pt。同时,建业地产对离岸债券进行交换要约及同意征求,整体下跌3-4pt。高收益其他板块整体情绪不佳略微下跌。同期推北都与交椅洲填海 张炳良:财政压力不容低估、时机不利。教育大学公共行政学研究讲座教授、前运输及房屋局局长张炳良在《明报》撰文,指出交椅洲人工岛和北部都会区对香港的城市发展策略布局是重要部署,但推进的财政压力不容低估,认为在不利的国际地缘政治和经济环境下,对投资庞大的基建规划须多加审视,确保合乎成本效益,包括长期社会性的效益。他指香港的财政储备较2019年下跌近三成,是27年来最低水平,加上3年疫情付出沉重的经济和财政代价,现届政府欲大兴土木、大笔投资创科和吸引创企落户,并大幅增加民生开支,以物质改善争回民心,但在目前的财经环境下,可说时机不利。近半年地价回落,地政总署亦调整收地赔偿价钱。据署方公布,由今年4月起生效的收回土地特惠补偿率,较半年前减13%,属于近十四年来最大减幅。据地政总署公布,第一级别、即涉及发展而收地的新界农地,其收地补偿为每呎1,267元,较去年10月的每呎1,457元,下调190元或13%。中原地产研究部高级联席董事黄良升指出,中原城市领先指数CCL最新报168.35点,按周升1.11%,指数创23周新高,重上2022年10月水平。CCL一周升一周跌,走势反复上升。今周指数仍未反映硅谷银行倒闭事件,市场受到利好利淡消息干扰,预计短期楼价继续呈反复向上格局。十大蓝筹屋苑于4月1日及2日仅录得10宗成交,重上双位数水平,较上周末增加4宗或66.7%。新盘市场销情不俗,共录得约290宗一手成交个案,较上周556宗大跌48%。周末主要成交来自华懋与港铁 (0066) 合作的何文田瑜一第IC期及会德丰地产发展的蓝田KOKO MARE,分别占152伙及103伙,两盘合共占整体一手成交约88%。Foot Locker两巨铺料第三季结业 尖沙咀4层旗舰店200万重新放租。现时作为旗舰店的尖沙咀北京道及亚士厘道交界的裕华国际大厦4层巨铺,涉及地下至3楼共4层,合共约2.7万平方呎,现时月租高达约230万元。有「小巴大王」之称的资深投资者马亚木,近期频频沽货,最近再以合共7,400万元沽出西环德辅道西及新蒲岗爵禄街地铺,账面已获利4,201万元。商厦空置率14.4%创24年新高 空置楼面2000万呎、相当于10幢IFC2。邓成波家族再放售60亿物业 观塘骆驼漆中心减价2亿。新世界1.88亿沽尖沙咀名铸59个停车位,平均每个价值318万元。名铸于2009年开售及入伙,地库停车场由新世界持有多年,一直保留收租,由于供不应求,个别车位以「天价」租出,不过仍要排队轮候,据知有住户排上一年半载仍未能等到车位。策略:总量经济和总量板块3月中旬反馈了当时比较悲观的预期,有修复预期;围绕人工智能相关,达到前高之后不会马上结束,会有内部扩散。四月中旬会有集中的业绩披露,集中反映基本面,按照以往的经验来看,一季报的有效性还是非常强的。纺服:3月份全部收官,品牌动销零售来看还是表现很好,因为2月份基数很低,头部李宁fila 都有不错表现;家居:家居来看,地产行情有传导过程,家居链条比纺服有机会,估值低,今年相对于去年有改善机会;家电:对复苏链条继续保持乐观,尤其是与更新/二手房交易关联度较高的白电板块;对AIGC在家电领域中的应用保持乐观。通信:ChatGPT加速AI应用落地,并呈现出向各类专业化应用场景快速扩散的趋势;AI驱动算力需求不断增长,通信基础设施重要性日益凸显。地产:23 年开始进入向上修复的拐点,今年销售的恢复情况比预想的要好,今年我们先提出0-5%的增长,目前2月份已经0附近。上周百强销售额已经转正了,单月是量价齐升的状态,更好一些,市场担心销售复苏的持续性问题,目前是没有见到的,是看到了有不断上修的客观数据。

来源:天风国际