打开APP

01

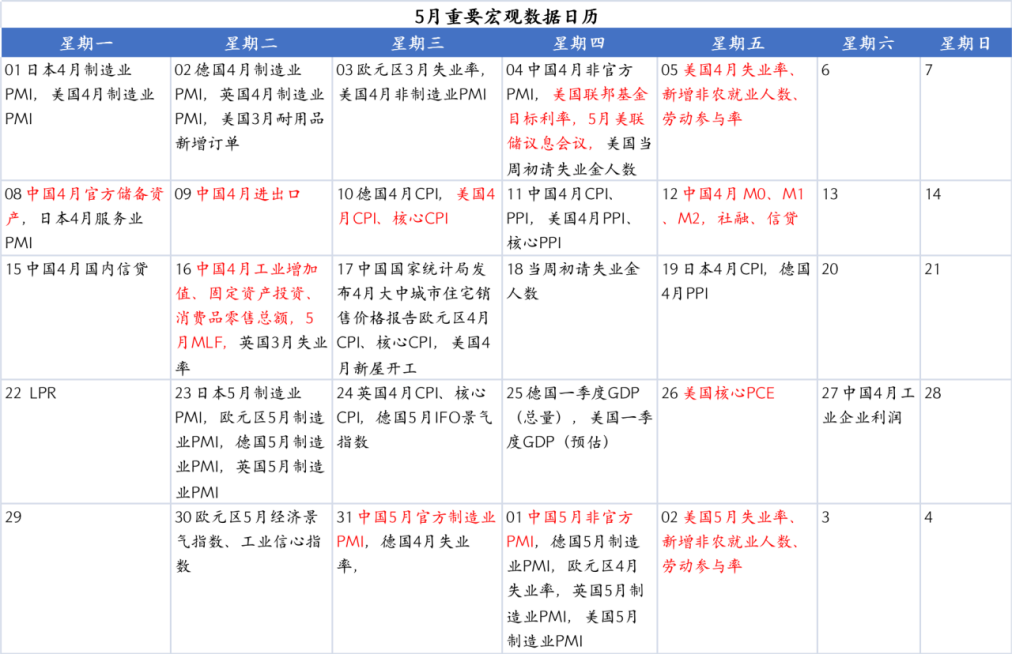

宏观数据日历

02

宏观市场分析

“

海外宏观

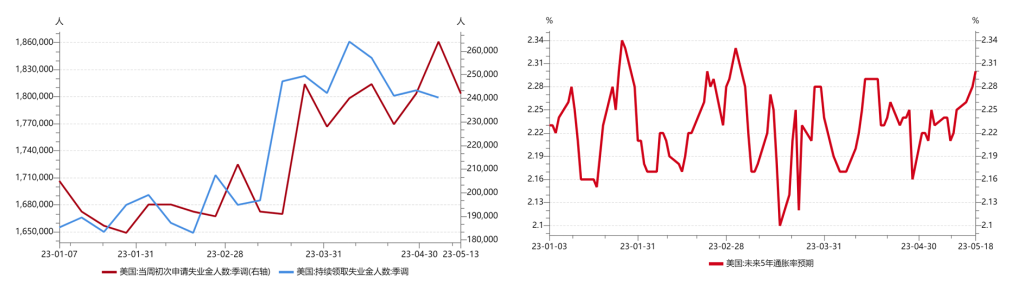

失业情况及通胀预期反复,导致美联储政策的确定性或将走弱。从当周初期失业金人数来看,一方面就业市场仍具较强韧性,另一方面反复的可能性在不断加大。通胀预期进一步走强,市场对美联储6月加息的概率有所上行。目前看来,6月暂停加息、之后维持高利率根据情况调整仍是美联储最可能的政策选择。

【来源:wind,招商资管】

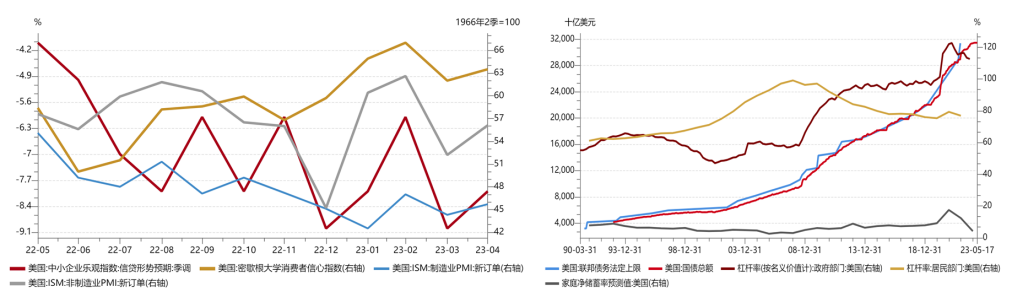

从经济高频数据来看,维持美国经济“浅衰退”的判断。08年次贷危机之后,美国居民端降杠杆、增加储蓄,叠加本轮财政刺激政策及就业市场持续偏强,居民端资产负债端相对健康,也支撑了消费需求及经济增长。储蓄率已回落至历史正常水平,消费持续走强的基础不足。居民降杠杆的同时,政府部门加杠杆,导致美国国债规模持续走高,债务上限的僵局会给市场带来情绪上的波动,但出现国债违约的概率很小,美元指数阶段性走强。

【来源:wind,招商资管】

“

国内宏观

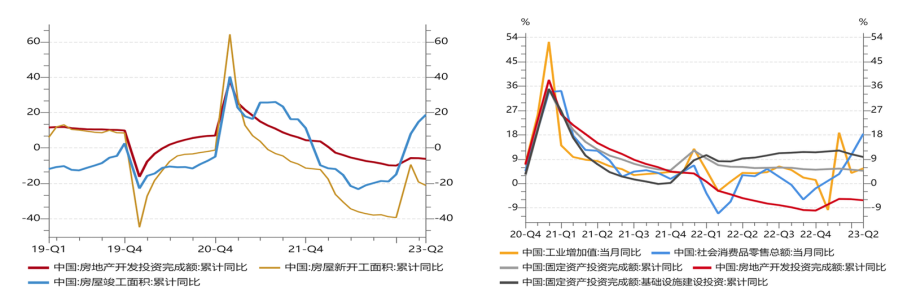

国内经济继续延续“弱复苏”。据统计局官网信息披露,4月份,全国规模以上工业增加值同比增长5.6%,比上月加快1.7个百分点;环比下降0.47%。社会消费品零售总额同比增长18.4%,比上月加快7.8个百分点;环比增长0.49%。1-4月份,全国固定资产投资同比增长4.7%,比1-3月份回落0.4个百分点。分领域看,基础设施投资同比增长8.5%,制造业投资增长6.4%,房地产开发投资下降6.2%。全国商品房销售面积同比下降0.4%;商品房销售额增长8.8%。4月份,全国城镇调查失业率为5.2%,比上月下降0.1个百分点。

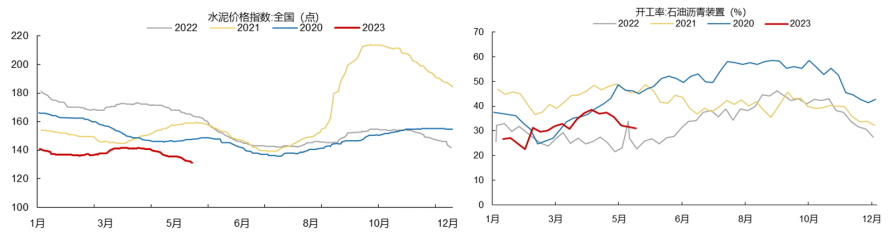

其中,4月工增数据都指向工业生产明显走弱,与此前4月PMI降至荣枯线以下的信号一致。统计局指出,“工业经济仍面临市场需求不足、部分地区和行业下行压力较大等困难”。同时从近期高频数据来看,5月以来高炉、焦化、PTA和汽车半钢胎开工率等多数小幅震荡,展后市,预计工业生产仍将偏弱一段时间。

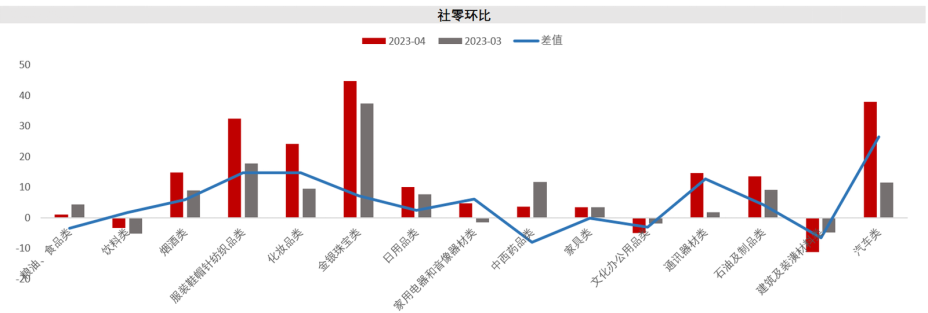

社零方面,低基数效应下社零同比继续大幅上行,餐饮消费和可选消费回暖明显,但地产产业链相关消费仍然偏弱。1)汽车类,两年平均增速从3月的1.6%降至4月的-2.8%。2)通讯器材类,两年平均增速从3月的2.4%降至4月的-5.3%。3)地产后端:建筑及装潢材料类两年平均增速从3月的-2.2%下降至-11.5%。家具类两年平均增速从3月的-2.8%下降至-5.7%。

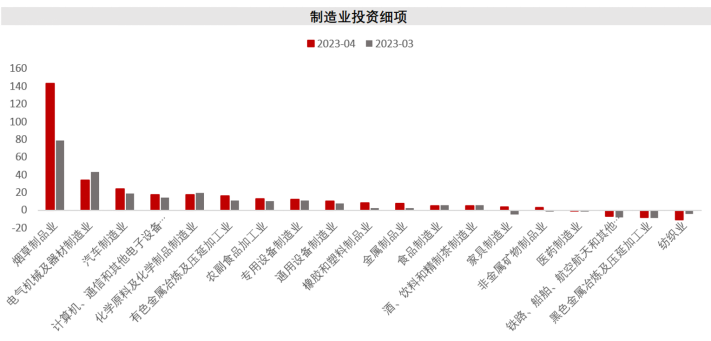

固定投资方面,结构上看,地产投资跌幅继续扩大,基建和制造业投资增速小幅回落:地产,投资、销售、新开工、施工增速均回落,仅竣工回升,制造业投资续降。在制造业方面,制造业投资同比小幅回落,但高技术制造业投资仍然处在高位。高技术制造业同比增长15.3%,较2023年1-3月回升0.1个百分点,表明政策对于产业转型升级及高技术制造业的支持力度仍然偏强。制造业投资细项来看,汽车制造业、电子设备制造业、电气机械增速较高,分别为17.6%、13.6%、40.1%。农副食品、食品制造、纺织业、化工制造业增速下降较快。农副食品、食品制造4月增速分别为-1.7%、-10%,前值分别为7.9%、6.3%。纺织业4月增速为-14.0%,前值为2.4%。化学原料及化学制品制造业4月增速为8.9%,前值为20.7%。

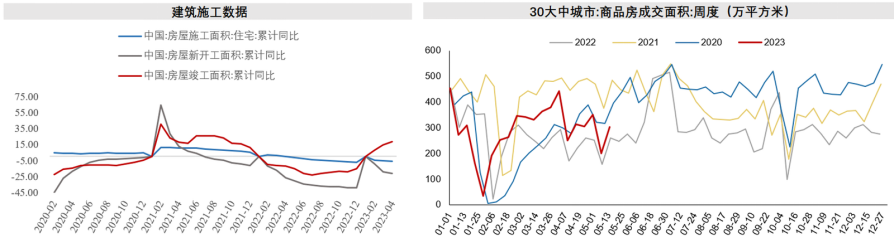

房地产方面,房地产修复分化格局持续,其中销售、竣工面积同比仍在好转,但投资、施工、新开工等同比指标仍在回落。从房地产建筑施工的角度来看,2023年1-4月住宅施工面积、新开工面积、竣工面积累计同比增速分别为-5.9%、-21.2%、+19.2%,较2022年1-3月分别变动-0.5、-3.4、+2.4个百分点。当前房地产市场整体修复的方向较为确定,但仍呈现出较为明显的结构分化,具体表现在销售、竣工较强,但投资、开工偏弱。这可能与“保交楼”工作的稳步推进与一二线城市居民购房需求的集中释放有关,房企困境尚未彻底解决,其对于进一步投资扩张的意愿仍然偏弱。后续仍应关注销售端偏强格局能否持续,以及能否向投资和施工端明显传导。

【来源:wind,招商资管】

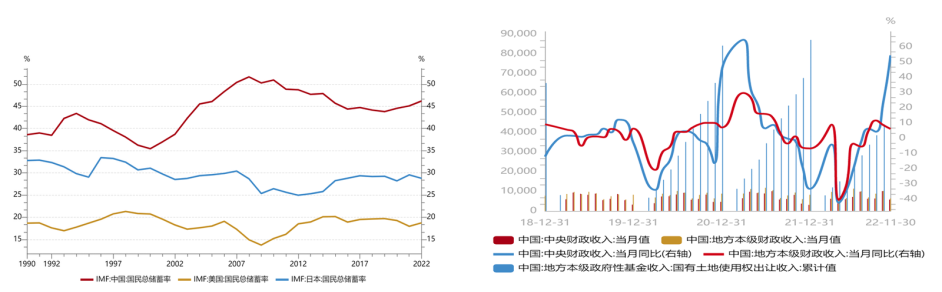

经济弱修复叠加低基数带动一般公共预算收入显著增长,卖地收入仍相对较弱。据财政部官网披露数据,1-4月,全国一般公共预算收入同比增长11.9%。其中,中央一般公共预算收入同比增长8.6%;地方一般公共预算本级收入同比增长14.8%。全国税收收入同比增长12.9%;非税收入同比增长6.8%。1-4月,全国一般公共预算支出同比增长6.8%。其中,中央一般公共预算本级支出同比增长5.8%;地方一般公共预算支出同比增长6.9%。1-4月,全国政府性基金预算收入同比下降16.9%。分中央和地方看,中央政府性基金预算收入同比增长7.5%;地方政府性基金预算本级收入同比下降18.5%,其中,国有土地使用权出让收入同比下降21.7%。1-4月,全国政府性基金预算支出同比下降11.3%。分中央和地方看,中央政府性基金预算本级支出同比下降65.6%;地方政府性基金预算支出同比下降9.6%,其中,国有土地使用权出让收入相关支出同比下降17.1%。

【来源:wind,招商资管】

美元指数走强、国内经济恢复动力不及预期、外汇市场结售汇变化,推动近期人民币兑美元汇率走贬。《2023年第一季度中国货币政策执行报告》中提及,“2023年以来,跨境资本流动和外汇供求基本平衡,市场预期总体平稳。主要发达经济体货币政策继续调整,国际金融市场受风险事件影响出现波动。人民币汇率双向波动,弹性增强,市场在人民币汇率形成中起决定作用“。预计短期内贬值压力将延续,但国内经济仍处于“弱复苏”象限,人民币不存在持续的贬值空间。

【来源:wind,招商资管】

内生动能不足仍是制约经济复苏的关键矛盾,宽松政策预期升温。鉴于整体流动性仍偏宽松,当下政策的主要矛盾是如何从宽货币走向宽信用,货币政策的关键点在“精准”,由此大概率仍将以结构性宽松政策为主;财政政策的关键点在“加力”,财政政策的空间大于货币政策。

【来源:wind,招商资管】

03

宏观展望

经济低位修复,叠加地缘风险仍存,均对风险偏好形成了较强的压制。随着结构性稳增长政策的进一步明确,市场信心有望逐步修复,经济或将延续弱复苏。

大类资产配置策略:

风险提示与免责申明:

市场有风险,投资需谨慎。本资料所载信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来,资料内容及观点仅供参考,不作为任何法律文件。本报告基于已公开的资料或信息撰写,但招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。在任何情况下,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。

本材料仅供本公司客户浏览、阅读,未经招商证券资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行复制、转载或发布,不得对本资料进行任何有悖原意的删节或修改,不得另行转发。本材料内容版权归招商证券资产管理有限公司所有,招商证券资产管理有限公司对本材料拥有最终解释权。任何机构或个人以任何方式使用本材料,即视为已完全知悉、理解并接受本声明及提示的全部内容。

2023-05-23 16: 32

2023-05-23 12: 26

2023-05-23 12: 26

2023-05-23 12: 25

2023-05-23 12: 25

2023-05-23 12: 25