打开APP

01

利率债

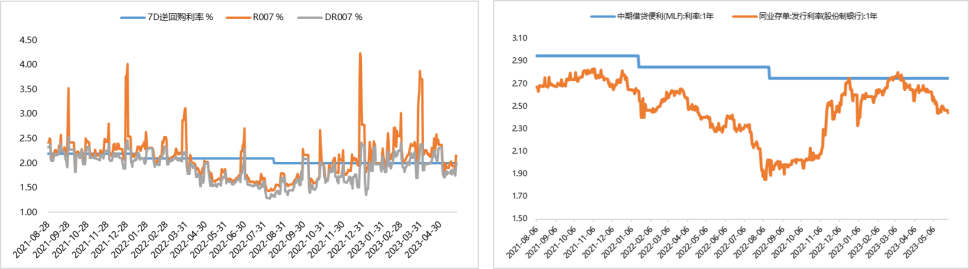

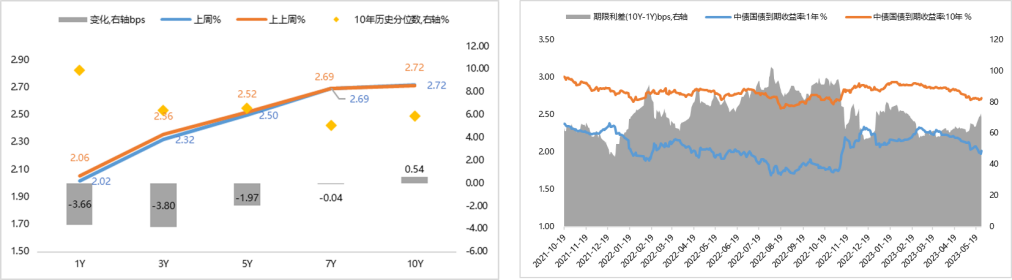

央行维护流动性合理充裕的政策确定性仍较强,周内资金面整体偏宽松。中短期内,市场利率仍会围绕政策利率波动,政策层面整体依旧偏向中性。

当前处于数据和政策真空期,市场亦进入观望胶着期。但经济内生增长动能仍弱、政策宽松预期继续走强,叠加风险偏好仍承压、配置机构资产荒,短端收益率继续快速走低。中长期来看,宏观仍处于弱复苏象限的基本面整体对债市略偏空;但复苏基础仍不稳固,叠加资产荒下,机构配置力量走强,短期内市场利率中枢预期显著下行(2.6%-2.7%区间震荡),交易情绪进一步走强。

02

信用债

一级市场,5月份信息披露更新期接近尾声,城投债周度净融资逐步恢复,产业债净偿还仍继续修复。

截止上周,城投债净融资增加6794.7亿元。其中城投债净融资前三位的是江苏省、浙江省、山东省金额分别为1393.94、1298.04、737.67亿元。

截止上周,城投债净偿还前三位的分别是甘肃省、云南省、贵州省,净偿还金额分别为130.52、49.08、40.5亿元。

截止上周,产业债净融资增加1673.57亿元。净融资前三位的是商业银行、资本市场、综合类Ⅲ金额分别为3003.89、1278.49、867.16亿元。

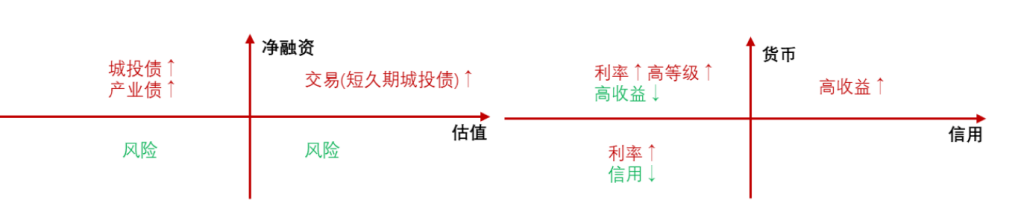

二级市场,上周城投债与产业债不同期限收益率走势有所分化,中短期继续下探,中长期有所企稳。国开本周大幅下行,信用债表现滞后于利率债,利差有所扩大。中高等级产业债利差本周有所扩大,中低资质城投债风险利差有所收窄,当仍在历史高位。

03

债券市场展望及资产配置策略

宽信用仍待财政进一步发力,风险尚未出清,短期市场趋稳。短期内低资质信用债表现好于中高层级信用债和利率债,但仍需警惕个别区域弱资质信用债的的信用风险。

宽信用集中在城投债、商业银行、资本市场等,产业债整体宽信用逐步恢复。

债券资产策略:

2023-06-01 16: 15

2023-06-01 16: 14

2023-06-01 16: 14

2023-06-01 16: 14

2023-06-01 16: 13

2023-06-01 16: 13