打开APP

01

宏观数据日历

02

宏观市场分析

“

海外宏观

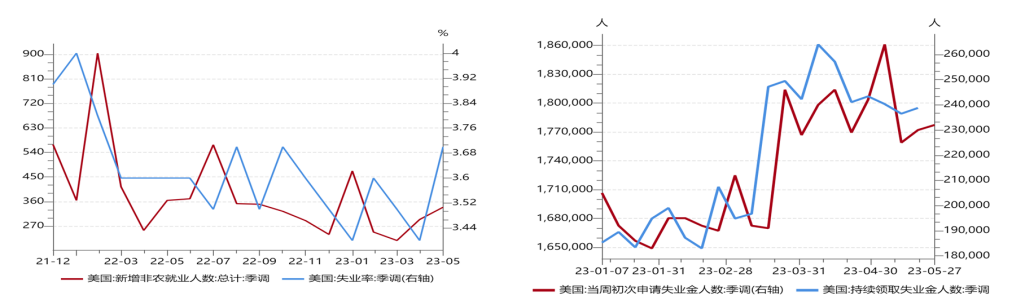

美国就业市场整体仍具韧性,但结构上有所分化、边际上亦有所弱化。5月美国非农就业人数新增33.9万人,远超市场预期(19.5万)及前值(25.3万),职位空缺数亦大幅反弹。但不同行业周期错位继续加大。制造业持续降温,新增就业减少2000人;服务业仍是支撑就业及需求的重要动能,新增就业的33.9万中有25.7万人来自服务业。失业率有所上行,劳动力市场或将边际走弱。5月美国失业率3.7%,高于预期(3.5%)及前值(3.4%劳动参与率62.6%,与前值持平。

【来源:wind,招商资管】

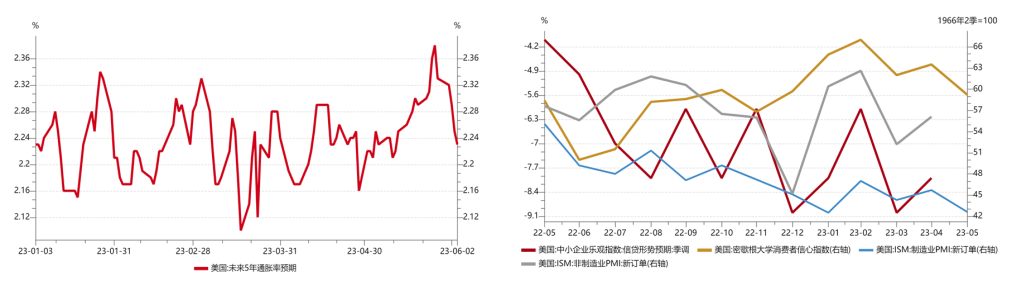

景气度边际走弱,弱衰退风险或有所显现。5月,美国ISM制造业PMI46.9,低于预期(47)及前值(47.1)。同时,工资通胀螺旋虽依然存在但边际有所走弱,通胀预期继续回落,故维持“6月暂停加息、之后维持高利率根据情况调整仍是美联储最可能的政策选择”的判断,非农数据强公布后,市场对美联储6月暂停、7月重启加息的预期有所抬升。

【来源:wind,招商资管】

“

国内宏观

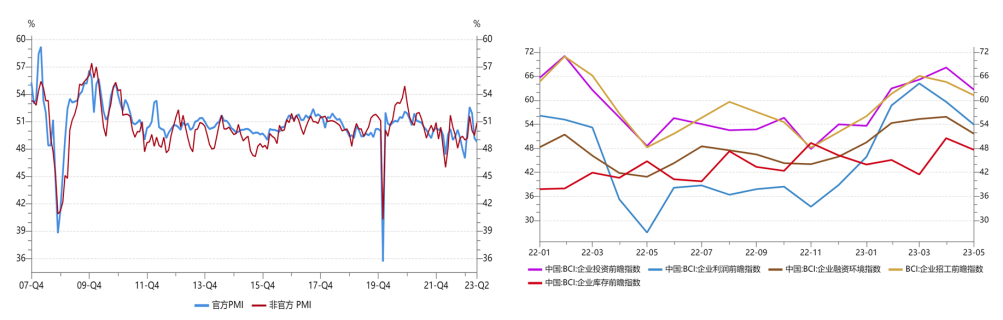

经济景气度整体延续下行,结构分化。5月中国官方制造业PMI48.8,低于预期(50.8)及前值(49.2);而非官方制造业PMI50.9,高于前值(49.5)。考虑到二者之间的统计口径差异,背离印证我国复苏型分化的特征:投资边际回落、消费有所企稳、出口仍具韧性。不同规模企业也出现分化,大型企业PMI为50.0%,比上月上升0.7个百分点;中、小型企业PMI分别为47.6%和47.9%,比上月下降1.6和1.1个百分点。分类指数层面也出现分化,供应商配送时间指数高于临界点,生产指数、新订单指数、原材料库存指数和从业人员指数均低于临界点。数据说明在内生需求仍然不足的背景下,企业减少生产、减少招聘、降价去库存,整体仍处于“主动去库存”阶段。

【来源:wind,招商资管】

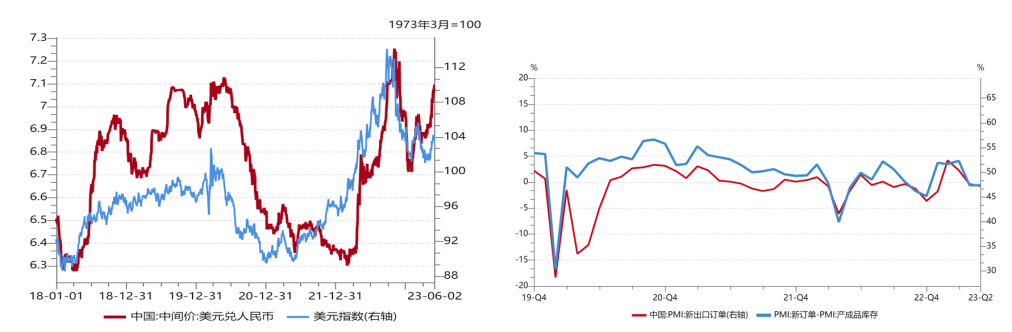

美元指数继续走强、国内经济恢复动力不及预期、人民币兑美元汇率延续贬值。短期内汇率压力仍存但边际趋缓,国内经济仍处于“弱复苏”象限,中长期人民币不存在持续的贬值压力。

【来源:wind,招商资管】

内生增长动能不足仍是当下经济的主要矛盾,市场对政策加码的预期或将进一步走强。当下政策的主要矛盾是如何从宽货币走向宽信用,货币政策的关键点在“精准”,由此大概率仍将以结构性宽松政策为主;财政政策的关键点在“加力”,财政政策的空间大于货币政策。

【来源:wind,招商资管】

03

宏观展望

经济修复弱于预期,叠加地缘风险加大,均对风险偏好形成了较强的压制。随着结构性稳增长政策的进一步明确,市场信心有望逐步修复,经济或将延续弱复苏。

大类资产配置策略:

【来源:wind,招商资管】

风险提示与免责申明:

市场有风险,投资需谨慎。本资料所载信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来,资料内容及观点仅供参考,不作为任何法律文件。本报告基于已公开的资料或信息撰写,但招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。在任何情况下,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。

本材料仅供本公司客户浏览、阅读,未经招商证券资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行复制、转载或发布,不得对本资料进行任何有悖原意的删节或修改,不得另行转发。本材料内容版权归招商证券资产管理有限公司所有,招商证券资产管理有限公司对本材料拥有最终解释权。任何机构或个人以任何方式使用本材料,即视为已完全知悉、理解并接受本声明及提示的全部内容。

2023-06-06 11: 04

2023-06-06 10: 26

2023-06-06 09: 43

2023-06-06 09: 42

2023-06-05 17: 00

2023-06-05 17: 00