2023-06-15 14:24

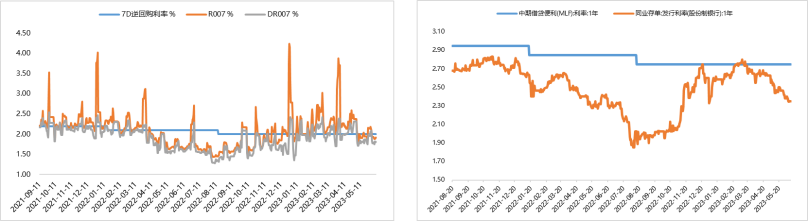

央行维护流动性合理充裕的政策确定性仍较强,周内资金面整体偏宽松。中短期内,市场利率仍会围绕政策利率波动,政策层面整体依旧偏向中性。

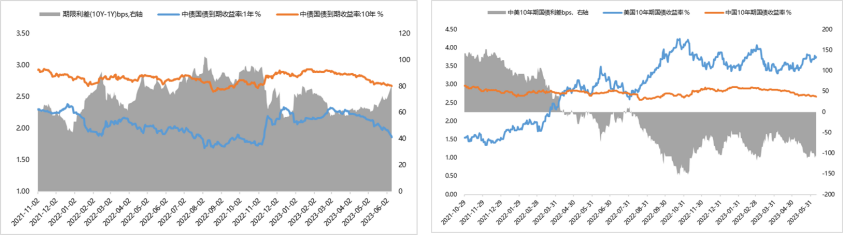

经济内生增长动能仍弱、存款利率下调带动政策宽松预期继续走强、叠加风险偏好仍承压、配置机构资产荒,债市持续走牛。中长期来看,宏观仍处于弱复苏象限的基本面整体对债市略偏空;但复苏基础仍不稳固,叠加资产荒下,机构配置力量走强,短期内市场利率中枢预期显著下行(2.6%-2.7%区间震荡),交易情绪仍浓。

【来源:wind,招商资管】

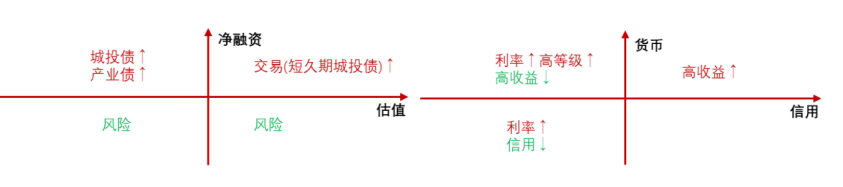

一级市场,6月上周债券市场发行提速,本周信用债净融资接近2000亿元,城投债占比4成,城投债和产业债双双获得净融资。

截止上周,城投债净融资增加7370.43亿元。其中城投债净融资前三位的是江苏省、浙江省、山东省金额分别为1469.03、1410.51、834.08亿元。

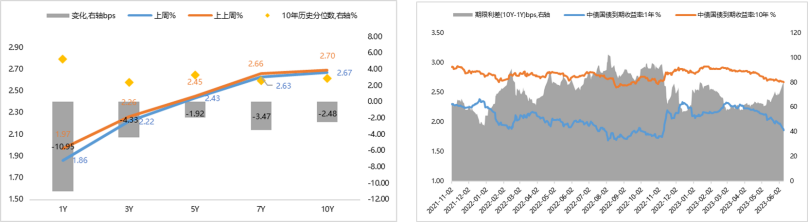

截止上周,城投债净偿还前三位的分别是甘肃省、云南省、贵州省,净偿还金额分别为135.52、53.88、32.58亿元。截止上周,产业债净融资增加1841.07亿元。产业债净融资前三位的是商业银行、资本市场、综合类Ⅲ金额分别为3395.17、1299.94、1052.64亿元。二级市场,现阶段债券市场情绪定价内生动力不足,十年期国债继续在2.7左右徘徊,中高等级信用债继续回到历史低位,交易向短期内聚集。由于担心去年四季度的债券市场事件重现,投资者对于中短期及弱资质的债券仍存较大警惕。弱资质的城投债的收益率有所回落,特别是短久期的弱资质城投债收益率回到较低历史分位数,投资者向短久期票息策略集中。弱资质中债隐含评级AA-的城投债,短久期的利差回落到历史中低水平,中长久期的利差依然维持在高的历史分位水平。

宽信用仍待财政进一步发力,风险尚未出清,短期市场趋稳。短期内低资质信用债表现好于中高层级信用债和利率债,但仍需警惕个别区域弱资质信用债的的信用风险。

宽信用集中在城投债、商业银行、资本市场等,产业债整体宽信用仍有待恢复。 债券资产策略:

市场有风险,投资需谨慎。本资料所载信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来,资料内容及观点仅供参考,不作为任何法律文件。本报告基于已公开的资料或信息撰写,但招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。在任何情况下,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本材料仅供本公司客户浏览、阅读,未经招商证券资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行复制、转载或发布,不得对本资料进行任何有悖原意的删节或修改,不得另行转发。本材料内容版权归招商证券资产管理有限公司所有,招商证券资产管理有限公司对本材料拥有最终解释权。任何机构或个人以任何方式使用本材料,即视为已完全知悉、理解并接受本声明及提示的全部内容。