打开APP

市场观点

继6月13日调降OMO利率,央行再次下调MLF利率。6月15日,人民银行开展2370亿元1年期MLF操作,中标利率为2.65%,较上月下降10个基点。

我们认为降息原因有几个方面:首先,今年国内经济延续复苏态势,但同时国际环境严峻复杂,国内需求表现不足,经济回升的动力还不强,经济复苏基础尚不稳固。从具体经济数据来看,PMI指标连续两个月低于临界值,CPI和PPI指数低位震荡,企业和居民信贷需求不足。在这样的经济基本面背景下,逆周期调节政策出台的急迫性有所增加。另一方面,在近期银行净息差承压的背景下,各家银行调降活期存款和部分定期存款利率,也为后续OMO利率及其他利率调降创造了空间。

对于权益市场,降息有助于改善企业融资成本,提振市场信心,对权益市场形成一定程度利好,再叠加前一段时间的调整后,权益市场估值风险有所释放,长期配置的性价比有所提升。

债券市场方面,在降息落地前,收益率已经出现了一定幅度下行。往后看,一方面,OMO及MLF政策利率的调降,提高了市场对于未来LPR下调的预期,引导和打开了债券利率进一步下行的空间,对债券市场形成一定利好;另一方面,我们也关注到债券市场的交易拥挤度提升,市场微观交易结构进一步恶化,市场部分机构参与者有择机止盈的需求。因此,我们认为债券收益率中枢下行的长期趋势没有发生变化,但未来债券市场博弈会更加复杂,收益率的波动性将进一步增大。

1

资金面

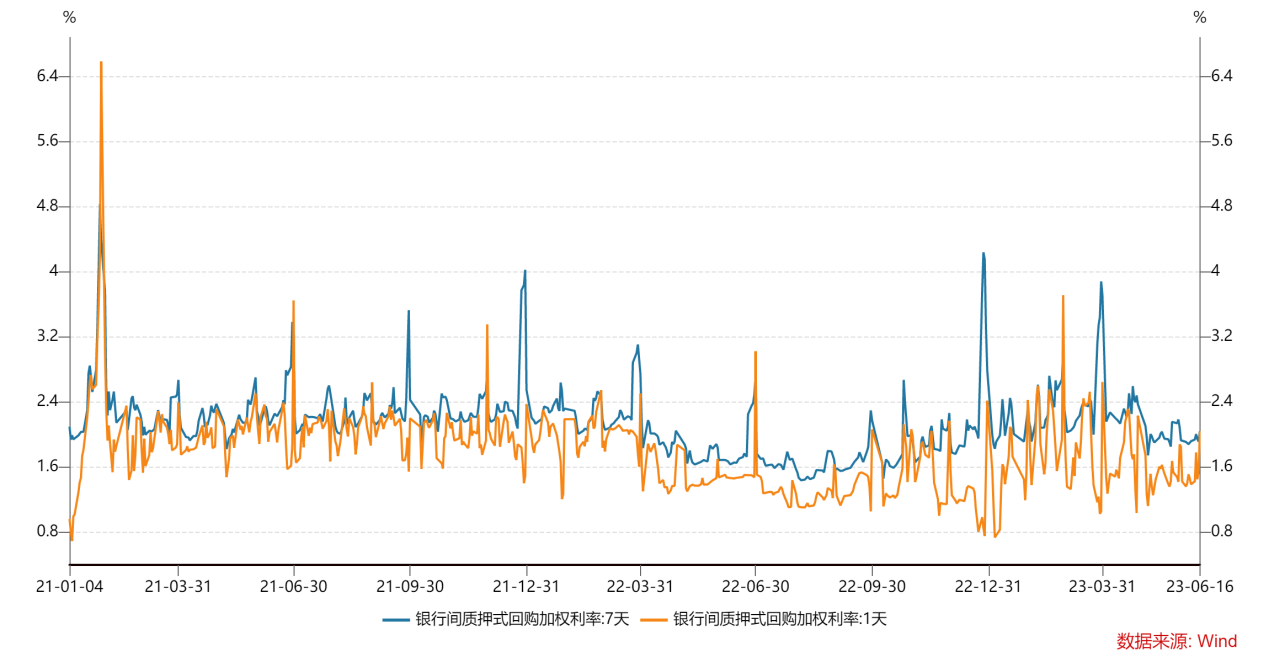

上周一至周四央行每日开展20亿元逆回购操作,周五操作量提升至420亿元,全周逆回购累计净投放400亿元。周四央行开展2370亿元MLF操作,本月MLF到期2000亿元,超额投放370亿元。上周市场预期的降息开始落地,周二七天逆回购操作利率下调10bp至1.9%,随后MLF操作利率也下调10bp至2.65%。受税期影响银行间资金面边际小幅收敛,全周R001运行在1.42%-2.04%的区间。

图1:银行间回购利率

数据来源:Wind,数据统计区间为2021.01.04-2023.06.16

2

债券市场

存单:1年期存单利率先受降息影响下行,但周四和周五降息利好兑现后,存单开始小幅上行,全周累计上行1bp。

利率债:上周利率债市场围绕降息进行反复博弈,周二逆回购降息带动长端大幅下行,周四和周五长端连续调整。全周来看,十年国债活跃券230004累计上行1.25bp,十年国开活跃券230205累计下行0.5bp。短端国债和国开上行较多,导致曲线整体走平,10-1年期利差收窄3bp至78bp,国开10-1年期利差收窄6bp至70bp。

图2:同业存单利率

数据来源:Wind,数据统计区间为2021.01.04-2023.06.16

图3:国开债收益率

数据来源:Wind,数据统计区间为2021.01.04-2023.06.16

3

可转债市场

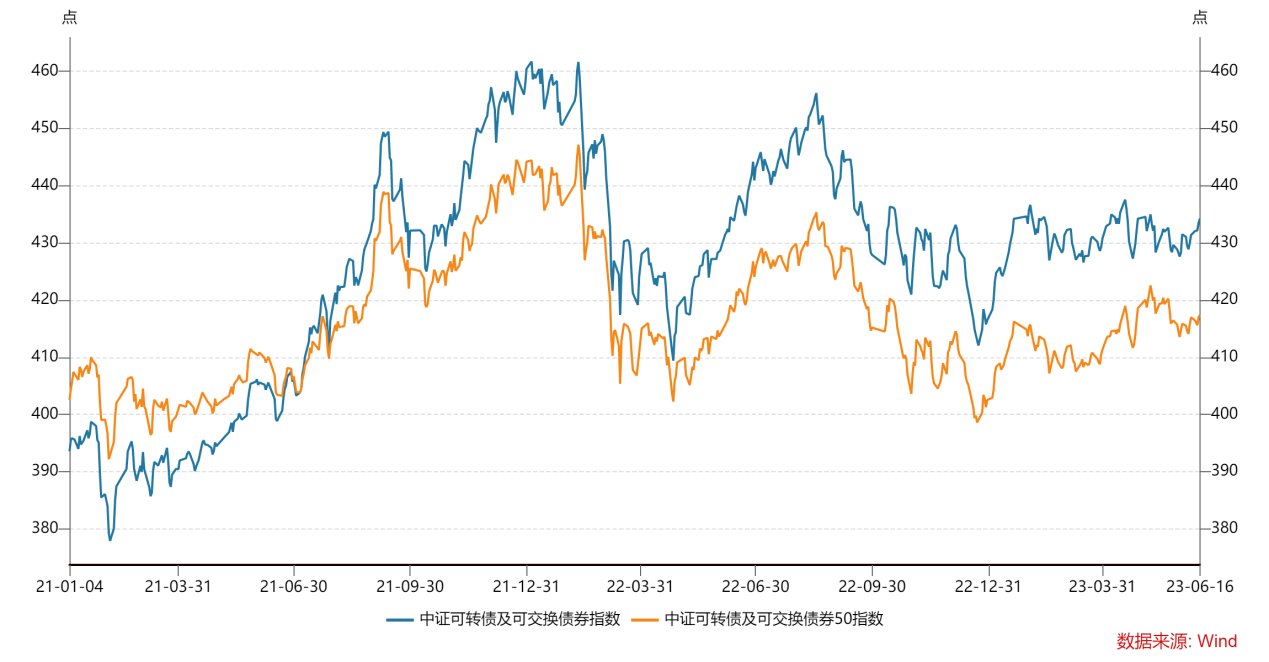

上周中证转债涨幅为0.78%,表现劣于中证全指(2.87%)。超高平价券、低评级券和小规模券分别在各类别中表现最好,市场表现出明显风险偏好提升迹象。

截至6月16日,全市场可转债的中位数价格是122.68元,与前周相比上升2.16元,处于2021年以来67.10%分位数;全市场中位数转股溢价率为38.34%,比前周下降0.63ppt,处于2021年以来84.20%分位数。

图4:可转债市场表现

数据来源:Wind,数据统计区间为2021.01.04-2023.06.16

2023-06-19 20: 22

2023-06-19 20: 21

2023-06-17 00: 17

2023-06-17 00: 17

2023-06-17 00: 16

2023-06-17 00: 16