打开APP

01

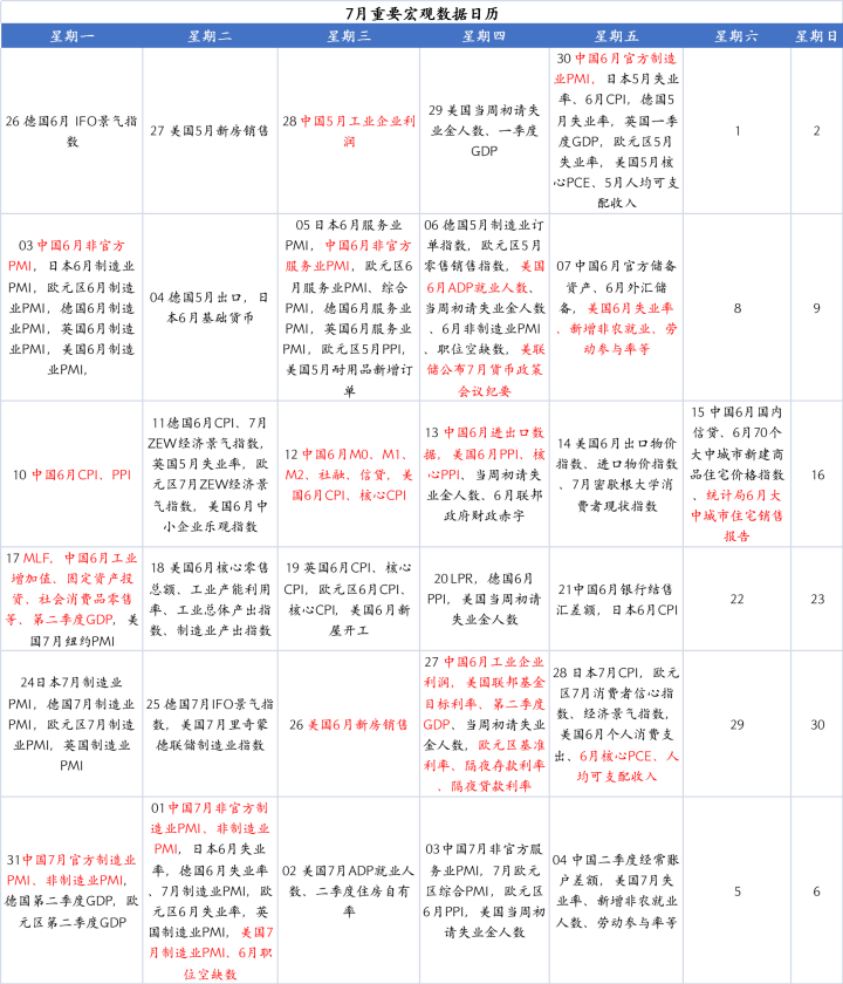

宏观数据日历

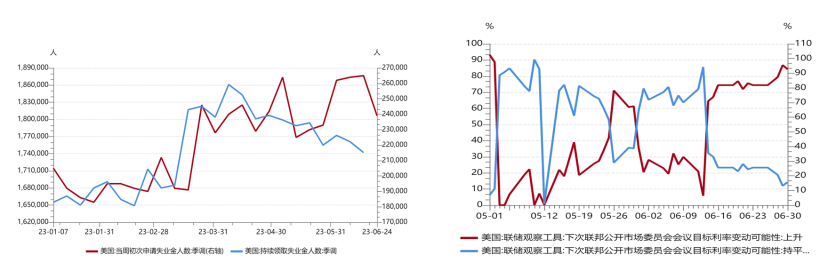

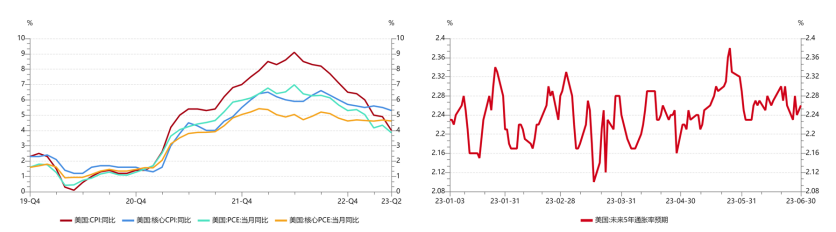

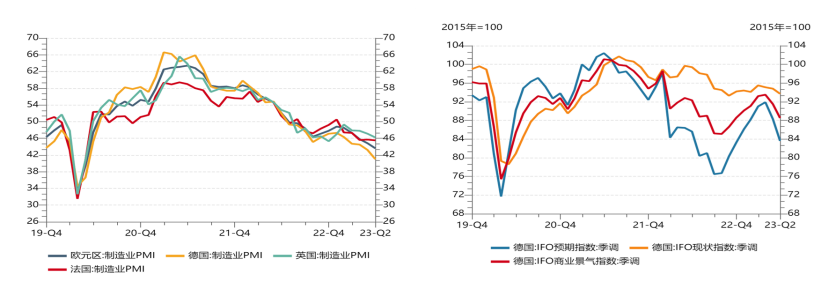

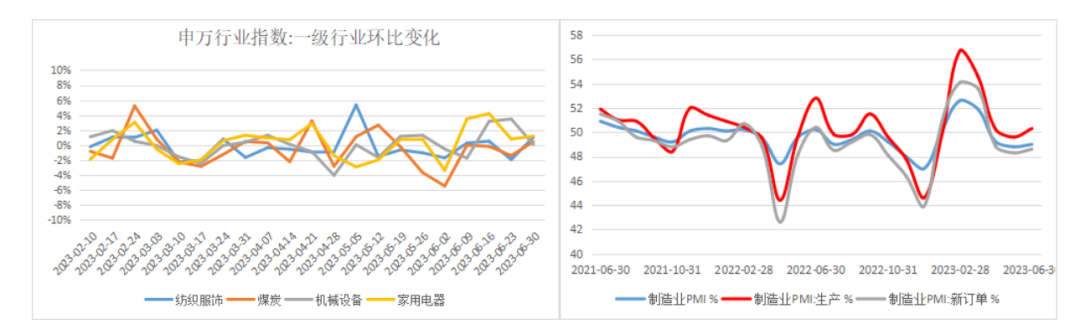

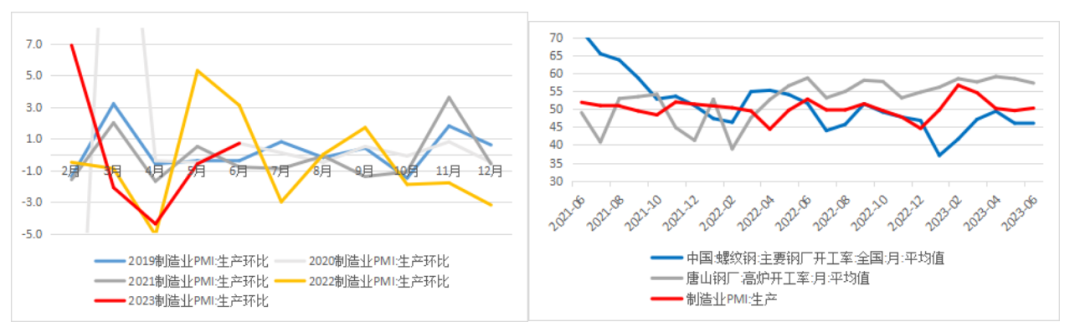

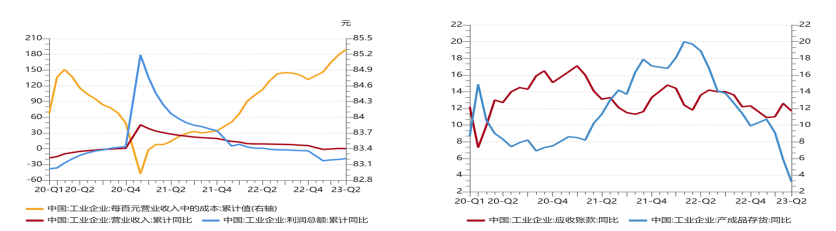

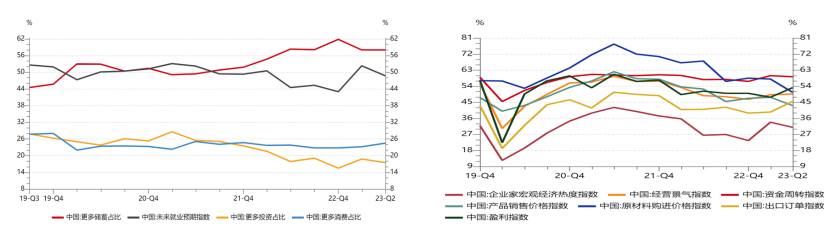

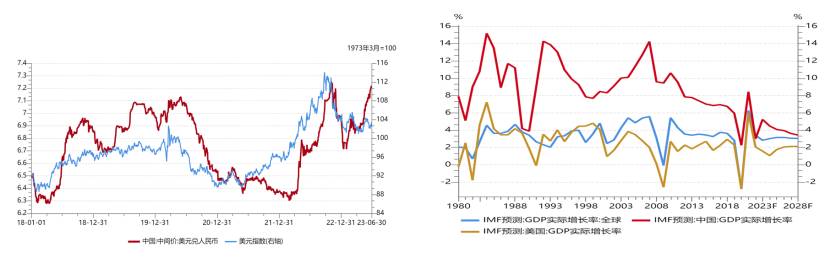

02 宏观市场分析 “ 海外宏观 消费依然强劲,支撑经济超预期走强,通胀预期边际升温,货币政策仍具相当大的不确定性。美国第一季度实际个人消费支出率4.2%,高于预期(3.8%)及前值(3.8%),强劲需求支撑下,第一季度GDP环比折年率2.0%,高于预期(1.4%)。5月个人消费支出季调18.27万亿美元,高于前值(18.25万亿),5月人均可支配收入折年数5.93万美元,高于前值(5.90万),6月密西根大学消费者预期指数61.50,高于前值(55.4)。 【来源:wind,招商资管】 紧缩政策对欧洲经济的负面影响逐渐加大。欧元区主要经济体制造业PMI持续走弱,德国IFO各项指数均明显走弱,但通胀压力仍大的背景下,欧央行的货币紧缩政策仍存在较大的持续性可能。欧洲央行行长拉加德在出席欧洲央行在葡萄牙辛特拉举行的央行论坛小组讨论期间表示:“如果欧央行的基准预测不变,我们很可能在7月再次加息…… PMI数据并没有给我们带来对经济强劲复苏的希望。欧洲的经济虽然停滞,但不代表衰退。我们的基准预测并不包括衰退在内,但它是风险的一部分。”而紧缩周期的延长或将对欧洲经济带来进一步的冲击。 【来源:wind,招商资管】 “ 国内宏观 制造业景气度分化中企稳回升,“生产强、需求弱”的情况仍存在。统计局官网公布数据,6月份,制造业采购经理指数(PMI)为49.0%,比上月上升0.2个百分点。结构上仍呈现出分化:规模分化方面,大型企业PMI为50.3%,比上月上升0.3个百分点;中型企业PMI为48.9%,比上月上升1.3个百分点;小型企业PMI为46.4%,比上月下降1.5个百分点。从分类指数看,生产指数、供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。 【来源:wind,招商资管】 收入下滑的同时,成本有所提升,侵蚀部分企业利润。据统计局官网公布数据,1-5月份,规模以上工业企业营业收入同比增长0.1%;发生营业成本增长1.2%;营业收入利润率为5.19%,同比下降1.21个百分点。5月末,规模以上工业企业应收账款同比增长11.7%;产成品存货增长3.2%。1-5月份,规模以上工业企业每百元营业收入中的成本为85.29元,同比增加0.93元;每百元营业收入中的费用为8.31元,同比增加0.30元。5月末,规模以上工业企业每百元资产实现的营业收入为78.1元,同比减少5.8元;人均营业收入为170.9万元,同比增加5.8万元;产成品存货周转天数为20.7天,同比增加1.0天;应收账款平均回收期为63.6天,同比增加6.4天。 【来源:wind,招商资管】 经济仍呈现分化式弱修复,整体情绪仍偏弱。1-5月份,全国规模以上工业企业实现利润总额同比下降18.8%,降幅比1-4月份收窄1.8个百分点。结构上,不同企业属性、不同行业间分化有所加大。1-5月份,规模以上工业企业中,国有控股企业实现利润总额同比下降17.7%;股份制企业实现利润总额下降20.4%;外商及港澳台商投资企业实现利润总额下降13.6%;私营企业实现利润总额下降21.3%。1-5月份,采矿业实现利润总额同比下降16.2%;制造业实现利润总额下降23.7%;而电力、热力、燃气及水生产和供应业实现利润总额2472.8亿元,增长34.8%。1-5月份,在41个工业大类行业中,14个行业利润总额同比增长,1个行业持平,24个行业下降,2个行业由盈转亏。 【来源:wind,招商资管】 国内经济恢复动力不及预期、人民币兑美元贬值压力加大。短期内汇率压力仍存但边际趋缓接近底部,国内经济仍处于“弱复苏”象限,中长期人民币不存在持续的贬值空间。 【来源:wind,招商资管】 03 宏观展望 经济整体弱修复,叠加地缘风险加大,均对风险偏好形成了较强的压制。随着结构性稳增长政策的进一步明确,市场信心有望逐步修复,经济或将延续弱复苏。 大类资产配置策略: 【来源:wind,招商资管】 风险提示与免责申明: 市场有风险,投资需谨慎。本资料所载信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来,资料内容及观点仅供参考,不作为任何法律文件。本报告基于已公开的资料或信息撰写,但招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。在任何情况下,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。 本材料仅供本公司客户浏览、阅读,未经招商证券资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行复制、转载或发布,不得对本资料进行任何有悖原意的删节或修改,不得另行转发。本材料内容版权归招商证券资产管理有限公司所有,招商证券资产管理有限公司对本材料拥有最终解释权。任何机构或个人以任何方式使用本材料,即视为已完全知悉、理解并接受本声明及提示的全部内容。

2023-07-04 14: 46

2023-07-04 14: 46

2023-07-04 14: 46

2023-07-04 11: 44

2023-07-04 11: 44

2023-07-04 11: 44