打开APP

01

利率债

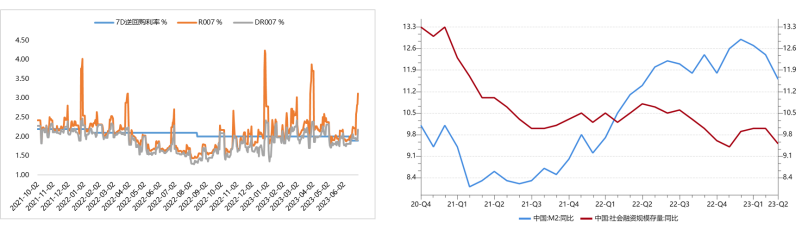

央行维护流动性合理充裕的政策确定性仍较强。中短期内,市场利率仍会围绕政策利率波动,政策层面整体中性偏松。

【来源:wind,招商资管】

02

信用债

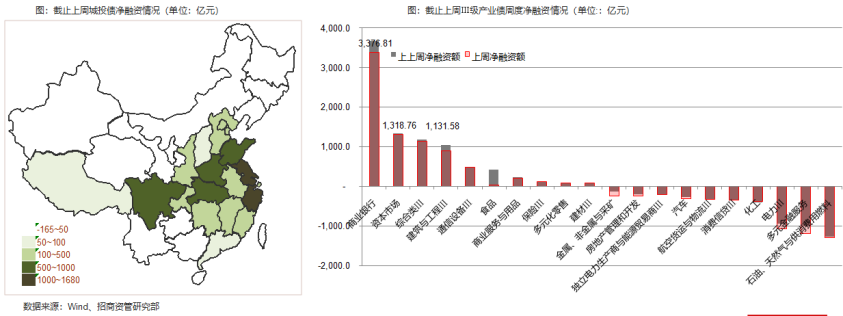

一级市场,6月上周债券市场发转为净偿还,城投债仍维持低位净融资,产业债净偿还超过1500亿。

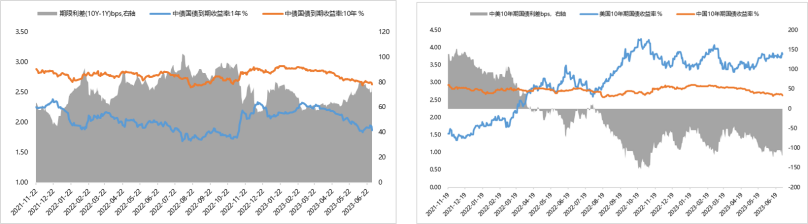

二级市场,现阶段债券市场情绪定价经济发展内生动力不足,受降息等利好落地后,十年期国债再次回到2.7附近徘徊,中高等级产业债收益率继续向下微探,城投债收益率触底反弹,弱资质的短期城投债的收益率继续回落,投资者向短久期票息策略集中。信用债的有所扩大,短久期的城投债的风险利差进一步收敛,风险利差走势有一定分化。

03

债券市场展望及资产配置策略

宽信用仍待财政进一步发力,风险尚未出清,短期市场趋稳。短期内低资质信用债表现好于中高层级信用债和利率债,但仍需警惕个别区域弱资质信用债的的信用风险。

2023-07-06 11: 55

2023-07-06 11: 55

2023-07-06 11: 54

2023-07-06 11: 54

2023-07-06 11: 54

2023-07-06 11: 54