打开APP

01

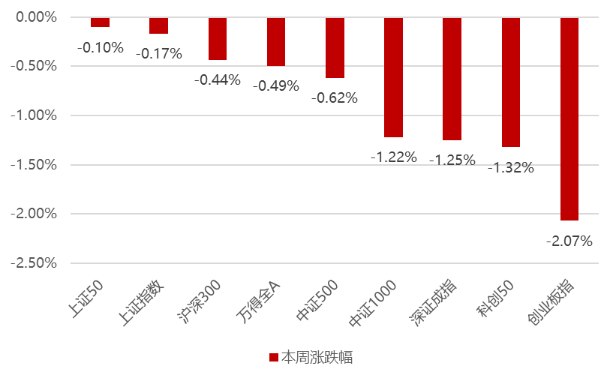

国内权益市场

分行业看,收益于特斯拉2季度交付超预期,以及中报汽车零部件行业预告较好,叠加智能驾驶L3预期年内落地,多重催化下本周汽车板块领跑;因美国原油库存超预期下行,以及沙特延长减产、俄罗斯减少出口等利好因素,油价迎来自5月以来的首次两周连涨,使得石油石化板块在本周表现较佳;交通运输则因为暑期旺季来临而上涨;有色金属则受益于出口管制导致稀有金属板块整体大涨;而TMT板块则由于此前提及的相关负面消息导致整体下跌;全周来看,汽车、石油石化、交通运输、有色金属和非银金融涨幅居前;传媒、电力设备、国防军工、通信和计算机跌幅居前。

02

香港、海外权益及商品市场

本周海外市场整体下跌,一方面美国小非农数据超预期导致今年加息两次的预期得到强化,另一方面欧洲PMI显示衰退迹象显著,整体导致全球市场走出弱势行情,基本面较弱的欧洲领跌。

03

短期关注

04

权益市场展望及资产策略

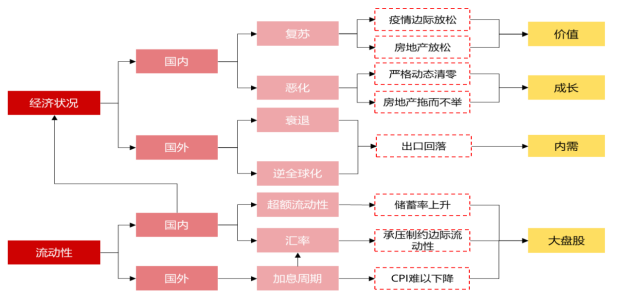

从经济增长角度看:

短期经济低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值再度承压;

权益资产策略(一):

从CPI-PPI剪刀差视角看:

5月CPI数据环比企稳、PPI继续超预期下行,剪刀差继续扩张至4.8%,但短期需求的疲弱造成市场当前过于悲观的预期,参照以往该阶段重点关注非银金融、计算机、食品饮料、银行和房地产涨幅居前。

权益资产策略(二):

展望后市,无论从资金面、估值、基本面角度,当前市场已经涵盖了足够悲观的预期,以及非常低的风险偏好,并且对于这次耶鲁的访华也直接给以较为负面的预期,所以当前位置我们仍然建议不宜过度悲观,最新李强总理召开的经济座谈会再次提及打好政策“组合拳”,因此我们维持前期看法,经济的自发企稳和政府的政策扶持会渐进式发生,中长期来看阶段性中弱美强的经济特征也难以持续较长时间,汇率贬值在当前位置大概率进入到尾声阶段,后续如果转向,大盘价值则将迎来修复行情,建议当前阶段仍可适度乐观积极,在经济复苏还未证实的背景下,ChatGPT+中特估仍将作为主线占优,但人工智能因短期负面消息增多而下跌,同时市场也缺乏增量资金支撑,大概率走高波动震荡行情,而部分流出资金已经在转向中报季高景气,部分业绩超预期的行业板块有望形成新主线,并成为今年下半年的胜负手,中长期维度我们仍然认为一旦经济展现出复苏态势,大盘价值股有望再度占优,叠加当前极低的估值,因此可以重点关注相关机会。

风险提示与免责申明:

市场有风险,投资需谨慎。本资料所载信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来,资料内容及观点仅供参考,不作为任何法律文件。本报告基于已公开的资料或信息撰写,但招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。在任何情况下,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。

本材料仅供本公司客户浏览、阅读,未经招商证券资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行复制、转载或发布,不得对本资料进行任何有悖原意的删节或修改,不得另行转发。本材料内容版权归招商证券资产管理有限公司所有,招商证券资产管理有限公司对本材料拥有最终解释权。任何机构或个人以任何方式使用本材料,即视为已完全知悉、理解并接受本声明及提示的全部内容。

2023-07-12 10: 00

2023-07-12 09: 59

2023-07-11 21: 48

2023-07-11 14: 03

2023-07-11 14: 03

2023-07-11 14: 03