打开APP

致投资者的信

2023年半年度投资回顾与未来展望

投资总监:钟兆民

投资经理:罗 骥

尊敬的各位投资人:

大家好!

01

2023年上半年宏观经济情况

今年开年伊始,随着疫情的放开,中国经济进入了复苏的新阶段。但过去三年的疫情给主要经济参与主体和个人都带来了财务上和行为上的疤痕效应。财务上的疤痕效应也带来了资产负债表的失衡,而后者则带来了对未来收入的预期和整体的风险偏好。疤痕效应在自然条件下的修复需要较长时间,因此政策的持续出台十分值得期待。

于此同时,国内经济的主要发动机之一房地产也在经历一段较为脆弱的时间,头部公司的流动性危机反映和暴露了高周转模式的内在脆弱性,且由于去杠杆政策和疫情冲击,这种内在脆弱性出现扩散和加剧。从供应过剩、价格弹性、潜在存货等角度来观察,房地产市场的调整与日本、美国曾经经历的泡沫破灭多有不同。随着政策的调整,房地产行业将转入违约压力的有序出清和商业模式的渐进转型阶段。

纵观全球,现阶段美国实际利率没有继续上行,金融环境也没有进一步收紧,基数效应减弱和房地产市场供给不足或将放大美国通胀反弹风险。二季度以来,以新屋开工和成屋销售为代表的一系列指标持续回暖,亚特兰大联储最新预测在连续8个季度下滑后,住宅投资有望在今年二季度为美国GDP贡献正增长。鉴于美联储一年多来已累计加息500bp,住宅投资在加息周期尚未结束时提前转正,显然是有悖于历史经验的。历史来看,在GDP的组成部分中,住宅投资的负增长历来是美国经济衰退的最佳预警信号。因此,美国经济可能暂时躲过了衰退。

02

半年度行情复盘

上半年市场整体上展现出修复态势,大部分风险资产类别,尤其是以发达市场为主的股市,均有修复。各国股市均值回归特征明显,但中国股市整体表现平平,内部板块分化明显,金融能源板块领跑,大消费类板块垫底。

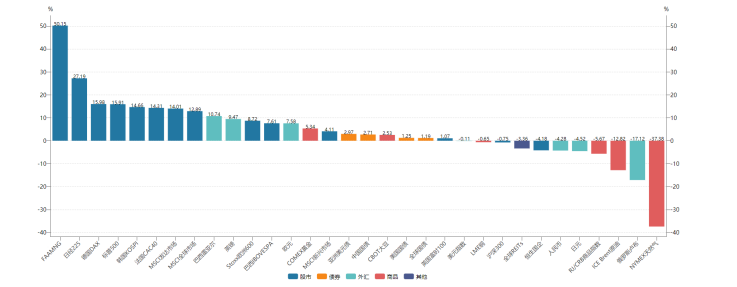

全球大类资产表现

数据来源:Wind

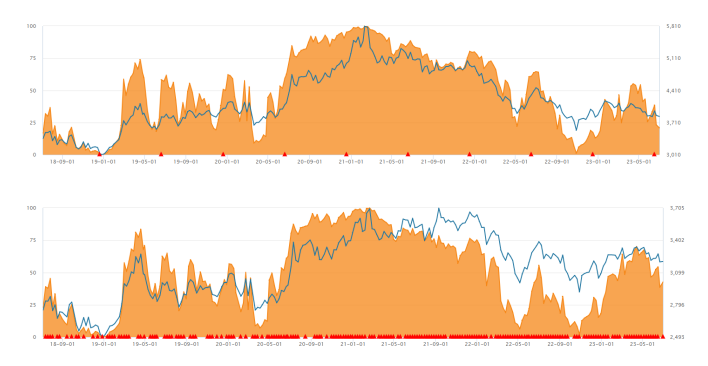

其中沪深300指数上半年小幅下跌0.75%,上证指数在中特估的加持下上涨了3.65%。从估值上看沪深300指数已进入5年20%左右的分位点,有着性价比非常高的配置价值。上证指数上半年走势较强,进入了5年的42%分位,但整体估值仍然较便宜。

数据来源:Wind

于此同时,5月中旬以来中美股市走势明显分化,这是自去年11月初全球股市反弹以来,中美走势分化最大的阶段。人民币快速贬值的背后主要来自市场对中国经济基本面的担忧,叠加6月中旬央行降息,中美利差持续收窄直接导致人民币兑美元明显贬值。市场的下跌一方面是因为疫后修复本身是需要时间过渡,去年的失业潮和地产烂尾风险的改善不会一蹴而就;另一方面是因为当前宏观政策保持定力,后续政策仍有巨大空间。

另一方面,以美国科技股为代表的公司在人工智能的催化下走出了非常强势的行情,其中英伟达190%的涨幅最为耀眼。香港市场则较为疲软,恒生指数半年跌幅4.37%,中美关系的不确定性和流动性的欠缺始终是香港市场的最大制约。

03

展望下半年

展望下半年,权益市场将逐步从强预期弱现实的博弈向全面复苏转变,消费有望开启较好恢复势头,基建和制造业投资也将恢复增长。

当下经济的主要矛盾来自于2009年后债务扩张的可持续性,而当中最大的问题仍然来自于房地产行业。地产投资的下行及销售的不稳定性给上下游带来了极大的业绩压力,因此市场对经济复苏有落空预期。但我们也应该看到积极的一面,地产公司的天然属性注定盲目扩张会被市场淘汰,优秀的公司市场占有率会进一步上升,市场终将回归到理性的状态。

虽然美国经济较为强劲,但我们也要提前意识到风险。经济的周期下行、流动性收紧、财政刺激的退出、金融条件的收紧等一系列综合因素的作用下,全球经济增加了明显的下行压力。在此情况下,海外经济体不出意外的呈现出共振下行的格局,但以中国为代表的经济体已经呈现出筑底的迹象,特别是当地产作为核心驱动因子加速见底,对国内宏观经济理应更加乐观。

我们预期下半年市场会从边际博弈进入业绩兑现的阶段,上半年涨幅较大且无业绩支撑的公司可能会被逐步修正。细分领域上我们仍然看好人工智能及其应用领域,同时在强政策刺激下我们预期汽车消费市场也会进一步复苏。从更长期投资的角度来看,中特估始终是重中之重,国有企业在经济下行阶段显示出非常强的韧性,叠加业绩及管理的改善,估值有可能进入新的台阶。

最后,感谢投资人长期以来对我们的理解与支持!(完)

免责声明:本文所刊载内容仅供参考,不作为预测、研究、宣传材料或投资建议。本文所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证和承诺这些数据、信息、资料等内容的原创性、真实性、准确性、时效性和完整性,亦不会为其承担任何责任。市场有风险,投资需谨慎。读者不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。本公众号所刊载内容可能包含某些前瞻性陈述,前瞻性陈述具有一定不确定性。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。

东方马拉松公司简介

深圳市东方马拉松投资管理有限公司核心团队组建于2004年,是中国本土价值投资领域较早的探索者和实践者。

经过十余年的发展,公司聚集了一批有实业工作背景和丰富投资经验的投资研究人员,形成了一套相对完整、成熟的价值投资体系。团队对行业有深刻的理解,擅长全产业链深度研究。

公司总部位于深圳,在上海设立办公地点,且公司股东在香港注册资产管理公司,持有香港证监会资产管理类第九号牌照。

公司核心投资研究团队人员具备十五年以上的专业经验,为投资者提供长期的专业投资服务。

2023-07-20 16: 12

2023-07-20 16: 12

2023-07-20 16: 11

2023-07-20 16: 10

2023-07-20 15: 43

2023-07-20 15: 40