2023-08-02 16:29

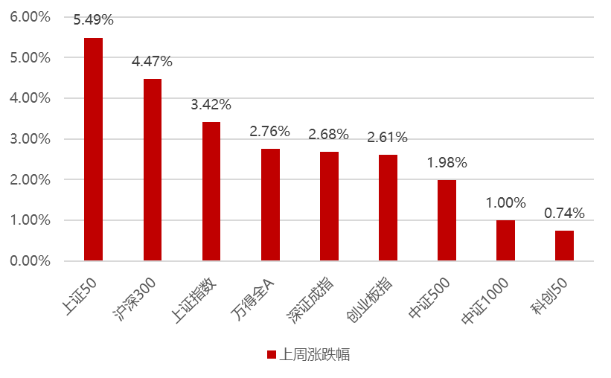

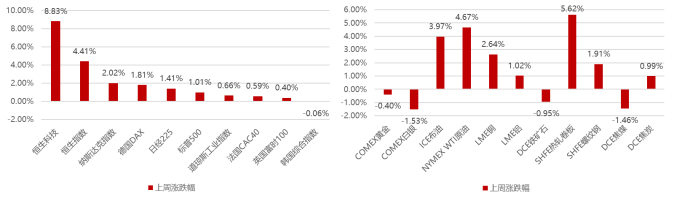

上周市场整体上涨,一方面由于政治局会议超预期的表态,特别是提及活跃资本市场,另一方面住建部提及落实“认房不认贷”等政策,对于此前过于悲观的经济政策预期产生明显的修复,另外人民币汇率也持续升值,外资回流超过500亿,成交量恢复至9000亿+,经济预期改善叠加外资回流大盘价值明显占优,本周上证50、沪深300、上证指数涨幅居前,而科创50、中证1000、中证500涨幅落后。

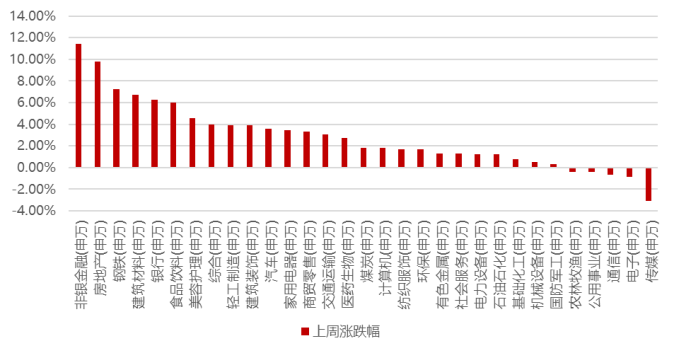

分行业看,政治局会议超预期提及活跃资本市场、未提房主不炒,以及住建部的表态,导致券商、地产及地产产业链热度明显提升;而在经济预期修复背景、且存量博弈格局暂未改变的背景下,前期强势的TMT板块及偏防御性的板块跌幅居前;全周来看,非银金融、房地产、钢铁、建筑材料、和银行涨幅居前;传媒、电子、通信、公用事业和农林牧渔跌幅居前。上周海外市场基本也全线上涨,美联储如期加息23bp,但整体表态较之前略有缓和,另外美国6月核心PCE物价指数同比升4.1%,为2021年9月来最小增幅,低于预期,全球流动性预期略有缓解,而香港市场叠加国内基本面改善预期领涨全球。美元指数上周继续上涨0.62%,黄金、白银继续小幅下跌,受OPEC+减产导致供应紧张,以及对中国需求和全球增长前景的乐观支撑,油价延续强劲态势,自端午节后已连涨五周,工业金属也因经济乐观预期而上涨,国内黑色系也以上涨为主。

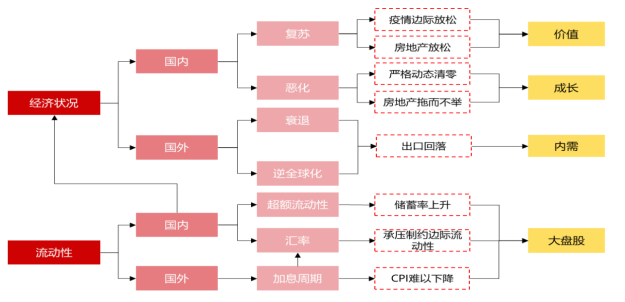

短期经济低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值再度承压;

6月CPI数据环比下降、PPI继续超预期下行,剪刀差继续扩张至5.4%,但短期需求的疲弱造成市场当前过于悲观的预期,参照以往该阶段重点关注非银金融、计算机涨幅居前。

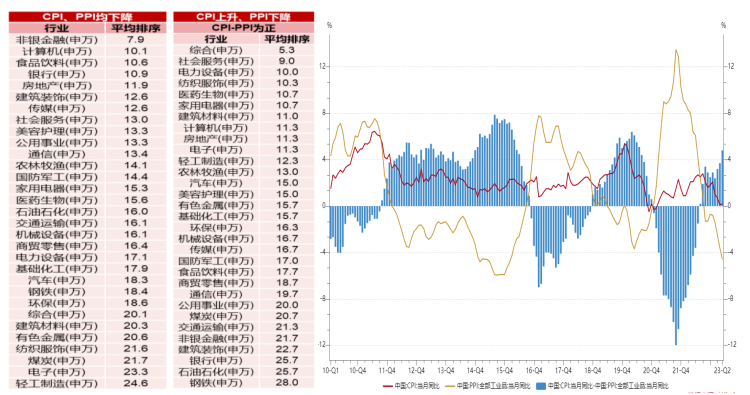

中期维度随着经济复苏逐步兑现,CPI有望拐头向上,届时CPI-PPI剪刀差会再度拉开,届时利润向下游传导,中期维度消费医药、顺周期制造等具备相对的比较优势。CPI、PPI均下降阶段(7次),体现当前经济较大的压力,因此稳经济相 关政策出台会较为频繁,因此金融+地产+基建会相对占优:非银金融、银行、房地产、建筑装饰往往涨幅居前;CPI上升、PPI下降阶段,如果CPI-PPI为正(3次),明显占优的行业是消费医药行业,前10位的行业中综合、社会服务、纺织服装、医药生物、家用电器均为下游消费股;该阶段表现最差的是上游周期钢铁、石油石化等。展望后市,如上周所说政策底部已经出现,政治局会议的超预期表态是将政策底部坐实,可以预期后续密集的政策陆续出台,而此前市场已经计提足够悲观的预期,所以可以继续对市场乐观一些,权益市场将短期先以修复悲观预期的行情为主导,叠加我们此前判断汇率也到拐点时刻,以及A股相对海外大幅上涨后的市场更具性价比,所以外资的大幅流入也可以预期,两者叠加后现阶段经济顺周期的大盘价值会显著占优,而存量博弈背景下,前期涨幅较大的人工智能板块和防御性板块则面临被抽血的问题;

整体维持前期看法,经济的自发企稳和政府的政策扶持会渐进式发生,中长期来看阶段性中弱美强的经济特征也难以持续较长时间,后续如果转向,大盘价值会因外资流入而继续占优,现阶段人工智能因短期负面消息增多和跷跷板效应而下跌,但仍然大概率是长期主线,尤其是在经济阶段性不及预期的时刻,当前仍然处于中报季,部分业绩超预期的行业板块有望形成新主线,特别如果是一些消费医药这种预期很低的方向,很容易和当前的市场环境形成共振并成为今年下半年的胜负手,所以也值得重点关注。

市场有风险,投资需谨慎。本资料所载信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来,资料内容及观点仅供参考,不作为任何法律文件。本报告基于已公开的资料或信息撰写,但招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。在任何情况下,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本材料仅供本公司客户浏览、阅读,未经招商证券资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行复制、转载或发布,不得对本资料进行任何有悖原意的删节或修改,不得另行转发。本材料内容版权归招商证券资产管理有限公司所有,招商证券资产管理有限公司对本材料拥有最终解释权。任何机构或个人以任何方式使用本材料,即视为已完全知悉、理解并接受本声明及提示的全部内容。本材料的观点、分析及预测仅代表作者个人意见,不代表招商证券资产管理有限公司立场,也不构成对阅读者的投资建议。