打开APP

在上一期的【朋克金融学】中,我们介绍了尤瓦尔·赫拉利的《今日简史》,他在书中说到:“人类将越来越多地面对从未遇到过的事物,高频的变革让‘稳定’成为无福消受的奢侈品。”

点击链接直达:《朋克金融学 | 裂裂裂裂裂,未来社会的显著特征:“不连续性”》

最近华尔街有个玩笑——“建议《经济学人》从周刊改为日刊”,因为现在一天发生的改变,比过去一周的都多。

面对时代的飞速变化,曾经被广泛认为有效的思维模型是否还靠得住?投资人应该如何去处理他们领域的新奇问题——也就是,那些他们原来从来没有遇见过的新问题?

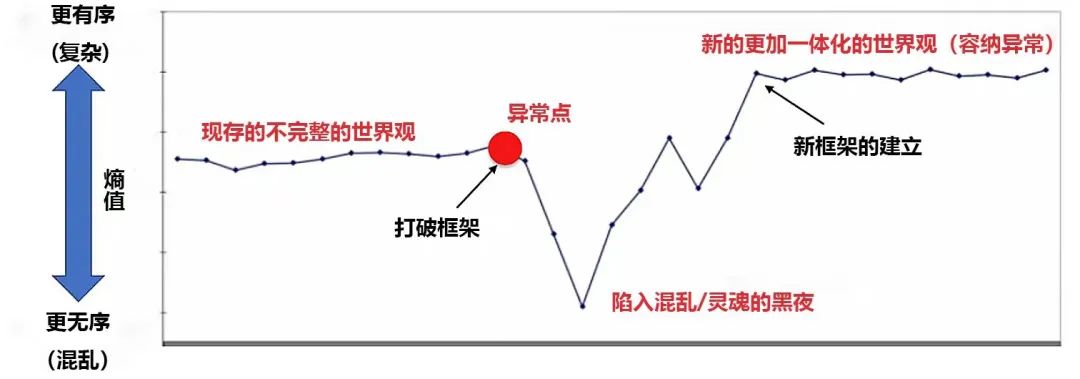

下图被称为变局之中,专业人士的新型“英雄之旅”,你也可以理解为是现代版“适者生存”。它描述了人们适应变化以及世界观的构建过程。从至暗的低谷和线条的曲折可以看出,这对任何人来说,都不是很愉悦。

图1. 变局之中——专业人士的新型“英雄之旅”

来源:网络

在这里引入一个概念——“结构不良”(ill-structured),用于描述越来越多的复杂问题。即同一个原理会呈现出非常多不一样的表现形式,比如大多数社会、投资、商业、医学问题。在这类“结构不良”的领域,情况和规则会一直随着外部环境变换,人们总是看到和以往案例不同的情况,因此也没有明确的解决问题途径。这一概念源自密歇根州立大学的兰德·斯皮罗教授(Rand Spiro)。

与“结构不良”相对的概念,是“结构良好”(well-structured)。

“结构良好”的领域也很多,比如数学、编程和语言。无论是你哪一年去参加考试,二元一次方程的解法都是标准的;Python循环的方法在任意程序里都是一样的;法语的规则很多,但不会变,你不论说多少句法语,还是遵循那些一致的规则。

然而,在“结构不良”的领域中,这样“举一反三”的一致原则却在不断失效。投资就是一个典型的“结构不良”的领域,过去的经验很难一成不变的套用在新的情况中。比如一种投资理念在不同行业、板块,以及不同时期中体现出来的状态都是不同的,而且行业趋势、竞争态势和市场风格也是持续变化的。

如何解决“结构不良”领域的问题?

兰德·斯皮罗教授也相应地提出了“灵活性认知理论”(Cognitive Flexibility Theory),讨论如何让我们的认知灵活地适应不断变化的外部环境。

适应性世界观

“这没那么简单……”

除了投资之外,医学算得上一个很典型的“结构不良”的领域。

比如心脏病发作,你可以从医学教科书中学到相关知识,但实际诊断并没有那么简单。心脏病发作的症状可能非常多样——这取决于患者的种族、年龄、性别、病史、潜在并发症等多种因素。一些心脏病发作的最初表现,甚至可能是看上去毫不相关的消化不良。

著名心理学教授加里·克莱因(Gary Klein)在《力量的源泉》(Sources of Power)一书中,讲过这样一个故事:

一位重症监护病房的护士,分享了一段她在家庭聚会上和父亲的对话。

护士:“爸爸,你看着不好看啊。”

爸爸(气得直翻白眼):“哦?闺女,你看上去也不咋样啊。”

护士解释:“不是,爸爸你误会了,我是说你身体看上去真的不太好。咱们得去医院。现在,立刻,马上!”

爸爸本来想推到第二天再去医院,但在护士的坚持下,还是立刻去医院做了检查,结果发现事情大了——大动脉硬化,非常危险。

第二天爸爸就安排做了手术。

克莱因教授以这个故事为例,说明了在“结构不良”的问题中,人们决策的“杠杆点”可能有巨大差距——不同的人,在不同的场景下,可以做出完全不同的决策——压力、风险、变化的环境,这些都影响着决策的质量。

经验丰富的心脏医生认为,判断病人是否会心脏骤停的最佳预测因素,往往是资深护士的主观评估。因为资深护士不会孤立地去看一个因素,他们会基于对整体状态的综合感受来评判,因此他们可以判断出潜在心脏危险信号的各种组合表现。

Commonplace播客的创始人Cedric Chin这样评价应对“结构不良”问题的专业技能。当非专业人士想起“心脏病发作”,往往脑中会出现一个模式——“经典”的心脏病发作场景——一个人突然捂住胸部,痛苦地摔倒。然而专业医生不会这样,他们不会把心脏病发作这个概念简化为单一模型。相反,他们脑中会有一个模型的集合,让他们可以从中去组装各种信号碎片。

Cedric Chin总结了灵活认知的特点:

■ 不认为任何事件只有一个根本原因或模型;

■ 通过组合先前案例的片段,来构建临时模型。

这和诸如MBA的商业训练并不一致。之前的模式是,你做出一个断言,找一些理论来支持它,然后举一两个说明性的例子,如果你PPT的时间用完了,你可能会放弃这些例子,因为它们只是结论的延伸。而“灵活性认知理论”质疑了这种方式在解决“结构不良”问题时的有效性,单纯的“举一反三”的推理可能会遗失重要信息。

智慧源于开放性

“我看到的不是全部……”

解决复杂问题需要智慧。根据心理学家对智慧的研究,智慧与年龄和智力无关,但却和“开放性”密切相关。有时候单纯的智商和资历,可能导致傲慢和僵化;相比之下,开放性被定义为“对新思想、价值观和经验的欣赏和宽容”。

智慧的一个关键决定因素,就是面对新信息的灵活性。

正如上文提到的护士,她的经验叠加“开放性”,提供了一个强大的主观数据库,帮助自己做出灵活而正确的决策。

但在投资中,智商因素往往因为衡量起来比较简单,而受到了过度的重视:比如IQ值、CFA证书、或者名校文凭等等……但如果智商不叠加上“开放性”这一特点,智商本身可能反而会成为投资的阻碍。

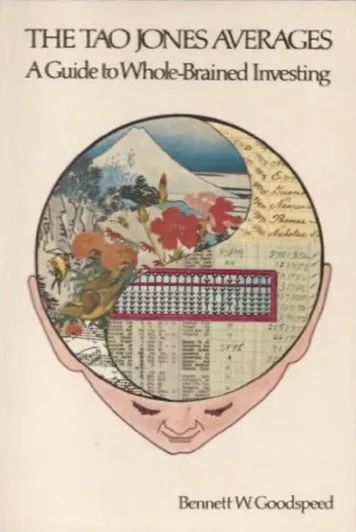

咨询公司Inferential Focus的创始人贝内特·古德斯皮德(Bennett Goodspeed)曾经写过一本书叫《“道”琼斯平均:“全脑投资指南”》(The Tao Jones Average: A Guide to Whole-brained Investment),书中对华尔街提出过警示:“左脑用得太过了!”

“华尔街用于分析的左脑已经变得过于发达,它挤掉了那些右脑的属性:直觉、视觉、创造力和格式塔感官(Gestalt Sensing)。随着专业人士试图冲破混沌的努力,那些能感知到新方向的人会更有机会。”

*“格式塔”感知将信息视为有意义的、有组织的整体的想法。它认为我们的大脑能够创造一种可预测的感知,这种感知不仅仅是其感官输入的总和。

图2. 贝内特·古德斯皮德的《“道”琼斯平均:“全脑投资指南”》

来源:网络

贝内特·古德斯皮德在这本书的标题中,玩了一个谐音梗,把代表股市投资的道琼斯指数中的“道”(Dow)换为了以老子为代表的“道”(Tao)。他引用道家思想试图说明,因为股市本身充满了情绪,此时左脑过多的信息,可能会蒙蔽右脑的感知。你一旦给某个事物打了标签归了类,左脑说“这我懂了!”,右脑说“那我撤了!”,也就不会再去进一步感受这件事了。

正因为“全脑投资”的有趣视角,让这本1983年上市且已经绝版的图书,在金融界被不断重读引用。

贝内特认为,投资研究需要避免成为“数据的囚徒”。很多研究员都在用同样的工具,去研究同样的数据,因此毫无悬念地也得出了相似的结论。因为一旦预期落实在数据上,就会引发重新定价。真正困难的事情,是要在变化体现在数字上之前,去发现变化。事情真正的真相,并不是你所看到的事物的简单加总。在信息缺失的情况下,代表逻辑的左脑,需要代表直觉的右脑来协助。

因此,在一个非理性的市场中,没有比采用单纯依赖理性的投资策略更危险的事情了。

这里类似心流的直觉在马修·B·克劳福德(Matthew B. Crawford)的书中也有论述。马修是弗吉尼亚大学文化高级研究所的高级研究员,曾被《泰晤士报》评为“我们这个时代最有影响力的思想家之一”。在《超越你头脑的世界》(The World Beyond Your Head)一书中,他用下面的场景解释了“智慧”和“开放性”的关联:

当我们在某个特定领域变得更加熟练时,我们开始能觉察到一些新的“启示”,这些“启示”会引导我们进入一个崭新的生态位,也给了我们崭新的行动空间。

假如你是一个本领高强的武术家,当你在酒吧打架时,你会立即注意到对手的重心平衡、最优的打击距离和附近的潜在武器。这给了你更多的行动选择。

虽然你和对手在同一个空间,但你其实处在一个信息更丰富的世界,这让你比普通人更强大。

这就是智慧与开放性的关联。当专业人士秉持开放之心面对这个世界,这个世界也会对他保持更加开放的姿态。

新类比分析

“这就好像是……”

“灵活性认知理论”认为,像投资这样“结构不良”的领域如此多变和复杂,很少会有一个“万金油”性质的原则,能适用于所有情况。更有效的方法是,进行大量的案例研究,以便了解规则在现实世界中出现的各种可能方式,去作为直觉判断的素材库。

这种方法不同于专注于揭示“成功的10个普遍原则”的心灵鸡汤。

当然,这些原则清单在某些领域是有用的,但是如果不了解如何应用这些原则,它们就毫无用处,尤其是在多变的“结构不良”问题领域。

这就是为什么你不能通过“遵守10个准则”而“像巴菲特那样富有”。

因为知识是你背下来的那些巴菲特投资的“至理名言”,但智慧让你穿透这些语言,去无限趋近于他的思维境界,并在结果上,实实在在地趋近他的投资成果。

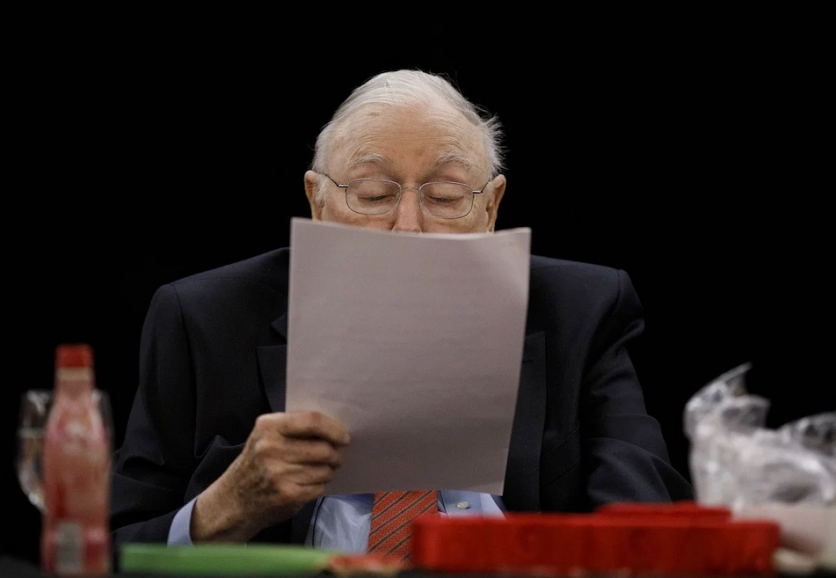

图3. 查理·芒格(Charlie Munger)

来源:网络

查理·芒格(Charlie Munger)一直以来因喜欢类比分析而著名,其实,类比分析,就是开放性思维的一种。

芒格倾向于引用已过去很久的商业事件,比如“这让我想起了大萧条之前的'可乐战争'......”

每当听到芒格这么说,大家会很疑惑——“这不适用于我们目前的情况啊!”或者“他为什么要引用半个世纪前的东西?”,这是因为大家把芒格的类比只当成历史上的“一次性事件”,并没抓住他表达的重点。其实即使他的类比并不完美,你依然可以通过梳理这个比喻中深嵌的底层结构,来更好地分析现状。

此时要做的是关注案例间的差异,而不仅仅是相似之处!

比如你可以这样反问自己:

■ 案例A为什么像案例B,但不像案例C?

■ 看起来相似的E和F,有什么惊人差异?

■ 表面上看起来不同的G和H案例,有什么惊人的相似之处?

这些问题里往往藏着更精妙的启示。

世界是复杂的,所以案例也是复杂的。越是异常的地方,越值得关注。现实是如此多变,你并不总能事先知道,哪个故事的哪个部分是有用的。

专家使用大量的案例、故事和历史,不是为了归纳硬性原则,也不是要生搬硬套某一个旧有模型,而是为了建立一个巨大的“直觉数据库”,更好地去分析和理解“异常”。

回到开头提到的“适应性世界观”的演进路径。

图4. 变局之中——专业人士的新型“英雄之旅”

来源:网络

这就像一个微缩版的“英雄之旅”:当异常信息出现,警报响起,已有世界观受到挑战,此时会出现感觉一团浆糊的“至暗时刻”,直到能迭代出新的思维模型,更好地容纳和解释异常情况。

从凌厉而曲折的线条可以看出,对任何人来说,这都不是一个令人愉快的过程。但这确实是从熵增的混乱,通往秩序的复杂的必经之路。

因此,伟大的投资者需要做两件事情:“更多的知识”和“更好的感知”。

第一,他们会开放地寻求与自己不同的信息或观点。

第二,当证据表明他们应该迭代信念时,他们会更新。

当然,这两件事情都不容易。

参考资料:

Cognitive Flexibility Theory: Advanced Knowledge Acquisition in Ill-Structured Domains, Rand Spiro

Thirty Years of Psychological Wisdom Research: What We Know About the Correlates of an Ancient Concept, Mengxi Dong

Cognitive Flexibility Theory: The Rules, Cedric Chin, Jul 6, 2022, Commoncog

2023-08-04 08: 58

2023-08-03 19: 56

2023-08-03 19: 55

2023-08-03 19: 55

2023-08-03 19: 54

2023-08-03 17: 27