打开APP

01

宏观数据日历

02

宏观市场分析

“

海外宏观

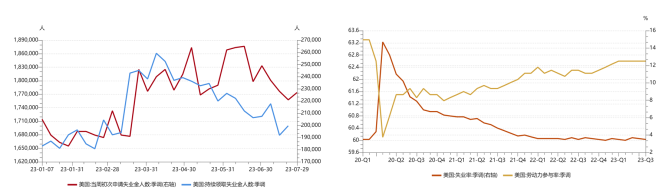

ISM报告印证美国制造业持续承压。美国7月ISM制造业PMI指数46.4,较6月小幅好转,但不及预期(46.5),且连续九个月萎缩,说明制造业的需求疲软仍在持续。制造业疲软使得工厂不断裁员,ISM就业指数44.4,创2020年7月以来的新低,前值48.1。美国劳工统计局(BLS)发布的职位空缺和劳动力流动调查报告(JOLTS)报告显示,美国6月职位空缺减少至958.2万,低于市场预期的961万。这是2021年4月以来的最低水平,表明就业市场需求有所放缓。当周初请失业金人数 22.7万人,符合预期,略高于前值22.1万人。

【来源:wind,招商资管】

【来源:wind,招商资管】

就业市场仍具韧性,但结构分化亦在加剧。美国7月新增非农就业人数为18.7万人,低于预期(20万),略高于前值(18.5万),失业率3.5%,低于预期(3.6%)及前值(3.6%),就业市场仍呈现较强韧性。结构分化在加剧。制造业就业整体放缓,而医疗保健、艺术和娱乐在内的一些服务行业则出现职位空缺的增加。7月ADP新增就业32.4万人,连续第四个月超过预期。其中服务业新增30.3 万个就业岗位。其中酒店、餐馆、酒吧和附属企业增加20.1 万个。但制造业减少 3.6 万人,连续第五个月裁员。从规模上看,就业增长主要集中在雇员人数少于 50 人的小企业,新增近23.7万个工作岗位。其次是50-500人的中型公司,增加了13.8 万人,而大公司则减少了 6.7 万人。

【来源:wind,招商资管】

【来源:wind,招商资管】

【来源:wind,招商资管】

【来源:CME,招商资管】

【来源:CME,招商资管】

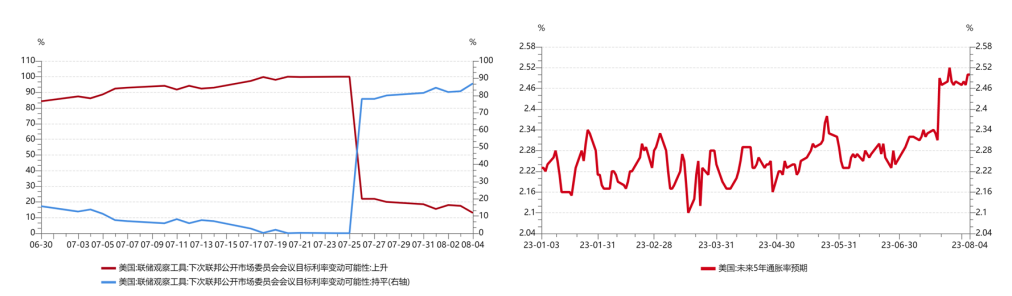

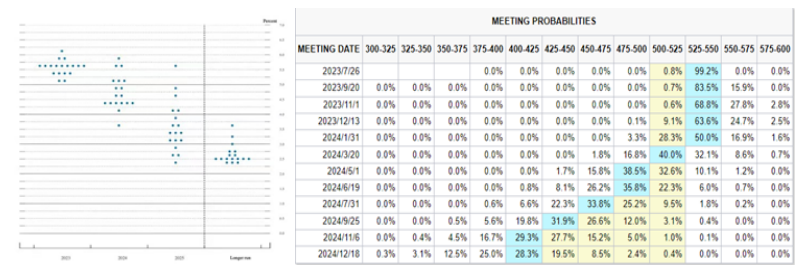

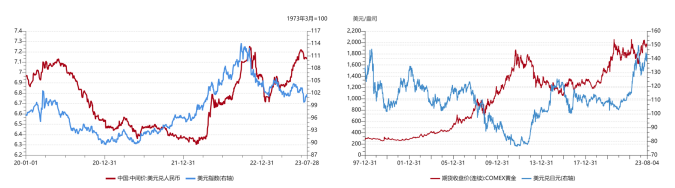

美国主权信用评级下调,显示市场对日益高企的政府债务压力的担忧。国际评级机构惠誉周二将美国评级从AAA下调至AA+。主要基于财政担忧、美国治理恶化以及政治两极分化。这是继标普全球之后,第二家给美国主权信用降级的评级公司。短期内对美元指数带来负面影响,但鉴于经济及就业数据依然呈现韧性,美元仍是全球主要避险资产,所以影响有限。与此同时,美国财政部(USTD) 表示,在预计本季度将发行1万亿美元债券之后,下周将额外出售1,030亿美元的长期证券,金额略高于多数交易商的预期。随着国债的发行规模加大,美债收益率上行。财政刺激是本轮大通胀的关键成因,在支撑经济增长的同时,对美元信用或将带来负面影响,也会加大全球货币及金融体系的波动。

【来源:wind,招商资管】

【来源:wind,招商资管】

“

国内宏观

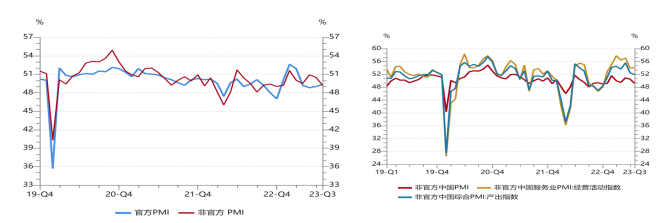

景气度在分化中边际改善。据统计局官网数据披露,7月份,制造业PMI为49.3%,比上月上升0.3个百分点。从企业规模看,大型企业PMI为50.3%,与上月持平;中型企业PMI为49.0%,比上月上升0.1个百分点;小型企业PMI为47.4%,比上月上升1.0个百分点。生产指数为50.2%,比上月下降0.1个百分点,新订单指数为49.5%,比上月上升0.9个百分点,原材料库存指数为48.2%,比上月上升0.8个百分点,从业人员指数为48.1%,比上月下降0.1个百分点,供应商配送时间指数为50.5%,比上月上升0.1个百分点,7月份,非制造业商务活动指数为51.5%,比上月下降1.7个百分点,分行业看,建筑业商务活动指数为51.2%,比上月下降4.5个百分点;服务业商务活动指数为51.5%,比上月下降1.3个百分点。

从行业看,航空运输、邮政快递、电信广播电视及卫星传输服务、互联网软件及信息技术服务等行业商务活动指数位于60.0%以上高位景气区间;资本市场服务、房地产等行业商务活动指数低于临界点。非官方PMI49.2,低于前值50.5。BCI企业利润前瞻指数上行,与规模以上企业利润情况相佐证,企业单位成本边际改善,利润率环比回升。

【来源:wind,招商资管】

【来源:wind,招商资管】

03

宏观展望

大类资产配置策略:

【来源:wind,招商资管】

2023-08-08 09: 32

2023-08-08 09: 31

2023-08-08 09: 31

2023-08-07 22: 19

2023-08-07 22: 19

2023-08-07 18: 44