打开APP

01

国内权益市场

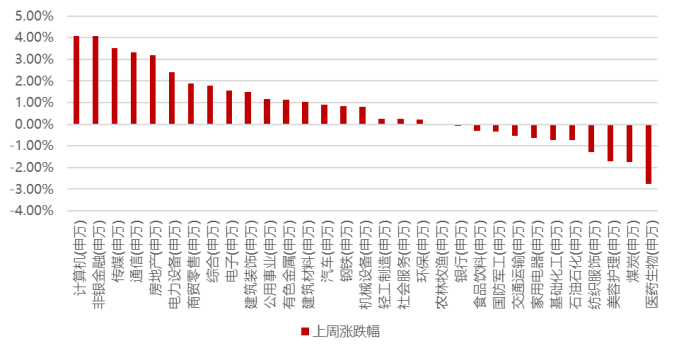

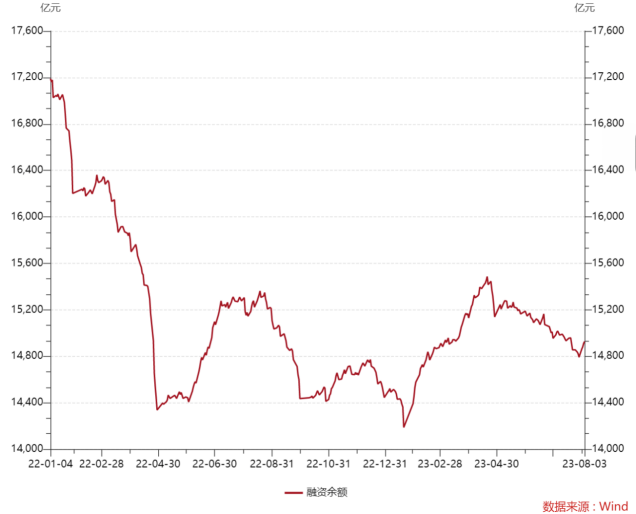

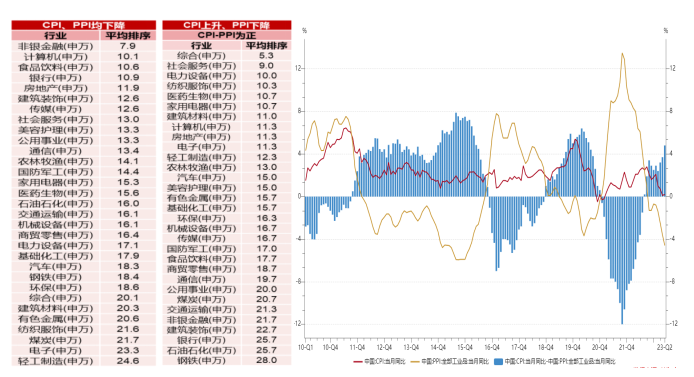

02 香港、海外权益及商品市场 03 短期关注 随着市场信心的逐步恢复,率先回流的是海外资金,另外可喜的是上周融资余额在上周引来了回流,前四天增加超过130亿,这也使得上周除了金融、地产等大盘价值股有所表现外,以人工智能为代表的TMT以及人形机器人也同步开始活跃,维持前期判断,如果场外资金能够随着信心的恢复而持续流入,市场可以继续乐观一些,且随着不同类型的资金流入,大盘价值和小盘成长的风格可相对均衡,均存在一定的机会。 04 权益市场展望及资产策略 从经济增长角度看: 短期经济低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值再度承压; 权益资产策略(一): 从CPI-PPI剪刀差视角看: 6月CPI数据环比下降、PPI继续超预期下行,剪刀差继续扩张至5.4%,但短期需求的疲弱造成市场当前过于悲观的预期,参照以往该阶段重点关注非银金融、计算机涨幅居前。

中期维度随着经济复苏逐步兑现,CPI有望拐头向上,届时CPI-PPI剪刀差会再度拉开,届时利润向下游传导,中期维度消费医药、顺周期制造等具备相对的比较优势。

CPI、PPI均下降阶段(7次),体现当前经济较大的压力,因此稳经济相 关政策出台会较为频繁,因此金融+地产+基建会相对占优:非银金融、银行、房地产、建筑装饰往往涨幅居前;

权益资产策略(二):

展望后市,如前所述政策底部已经出现,受制于高质量经济结构转型的大背景,类似早期粗放式的强力政策可能难以退出,但是针对性的密集政策仍然值得期待,特别是多家官媒提及资本市场,也反映出上层已经了解现阶段的核心问题来自于信心的不足,而活跃的资本市场也许是该问题最好的解决方案,所以可以继续对当前市场乐观一些,前一周完成了外资大幅流入后对于大盘价值的悲观预期修复,这一周信心有所恢复的背景下融资余额提升,也使得调整已久的AI板块迎来反弹,预计如果后续整体成交量持续放大,那么经济顺周期和AI会相对均衡,伴随着市场对于经济预期的变化而强弱调整;

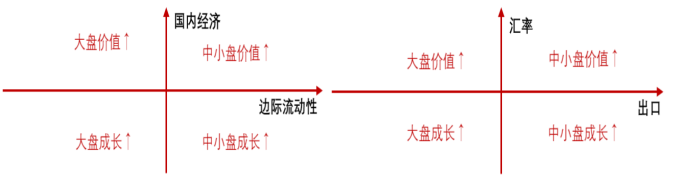

整体维持前期看法,方向一:经济的自发企稳和政府的政策扶持会渐进式发生,中长期来看阶段性中弱美强的经济特征也难以持续较长时间,后续如果转向,大盘价值会因外资流入而继续占优;方向二:现阶段人工智能已从高位调整较多,且仍然大概率是长期主线,尤其是在经济阶段性不及预期的时刻,现阶段核心是去伪存真找到真正收益人工智能的方向;方向三:当前仍然处于中报季,部分业绩超预期的行业板块有望形成新主线,特别如果是一些金融、消费等这种预期很低的方向,很容易和当前的市场环境形成共振并成为今年下半年的胜负手。

2023-08-09 14: 59

2023-08-09 11: 08

2023-08-09 10: 44

2023-08-09 10: 44

2023-08-09 10: 44

2023-08-09 10: 44