打开APP

利率债

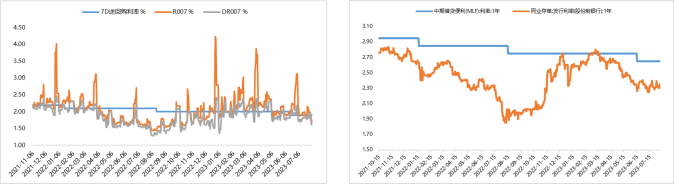

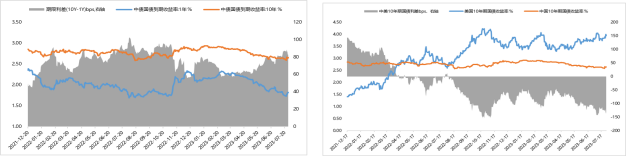

政策出台节奏低于预期,债券再次进入观望行情;中长期来看,如后期财政政策力度增强,或将推动”宽货币“向”宽信用“的传导,在货币政策宽松配合下,若能带动复苏预期走强,会继续对债市形成压力;但目前经济内生增长动能仍弱、外部不确定性提升、政策效果仍存在不及预期的可能、配置机构资产荒仍存,短期内债市调整或提供一定的交易机会,但部分期限交易偏拥挤,需关注预期波动可能对净值产生的负面影响。

02

信用债

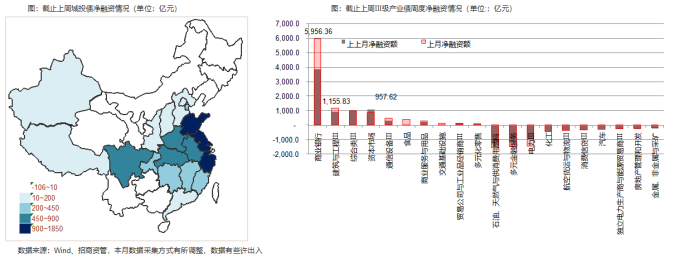

截止7月,产业债净融资增加3069.72亿元。净融资前三位的是商业银行、建筑与工程Ⅲ、综合类Ⅲ金额分别为5956.36、1155.83、957.62亿元。

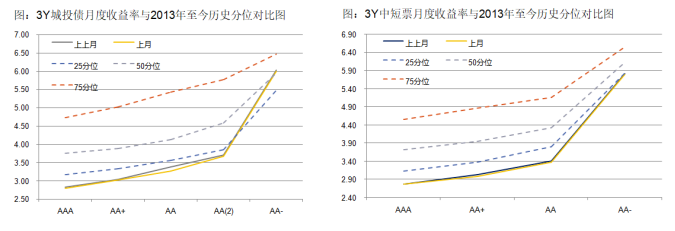

二级市场,7月随着中央政治局会议定调下半年的经济工作,地产宽信用和地方债化解的预期升高,十年期国债短债触及2.6后,又快速回升。信用债市场收益率跟随全面反弹,各类资质的短久期收益率和利差反弹更为明显。但本月末市场城投债和中短票各层级3年期的收益率较上月仍然有小幅下行。当前市场市场收益率仍然维持较低位,提防短期估值快速变动引起的理财投资者负收益的情绪变化,警惕去年四季度的债券市场事件重现。

03

债券市场展望及资产配置策略

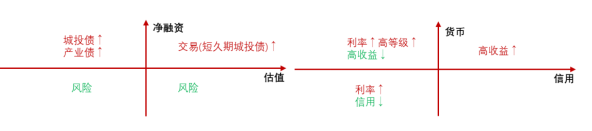

宽信用仍待财政进一步发力,风险尚未出清,短期市场趋稳。短期内低资质信用债表现好于中高层级信用债和利率债,但仍需警惕个别区域弱资质信用债的的信用风险。

宽信用集中在城投债、商业银行、资本市场等,产业债整体宽信用有一定恢复。

2023-08-10 09: 19

2023-08-09 20: 26

2023-08-09 20: 25

2023-08-09 20: 25

2023-08-09 15: 00

2023-08-09 14: 59