打开APP

A股三大指数今日集体收跌,其中沪指下跌2.01%,收报3189.25点,本周下跌3.01%;深证成指下跌2.18%,收报10808.87点,本周跌3.82%;创业板指下跌2.33%,收报2187.04点,本周跌3.37%。今日A股成交额7644.4亿元,与上个交易日相比增加近700亿元,行业板块几乎全线下行。北向资金全天单边净卖出123.37亿元,年内首次单日减仓超百亿。本周北向资金连续5日净卖出累计达255亿元,单周净卖出额创2022年10月以来新高。

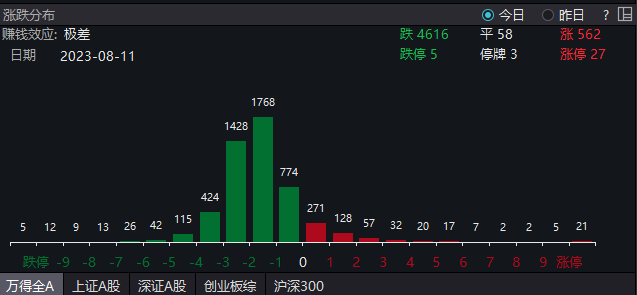

指数上来看,A股三大指数今日单边下行,放量大跌。其中沪指失守3200点整数关口,并创9个月以来最大单日跌幅,创业板指也再度回落2200点下方。宽基指数中,上证50、沪深300、创业板指等跌幅居前。板块上来看,金融地产等权重板块分化,大金融重挫,地产股整体较为活跃。能源、软件、农业、海运等跌幅居前;芯片、新能源、军工等赛道集体低迷;医药股分化,新冠特效概念走强。今日A股超4600只个股下跌,仅500只个股收涨,表现极差。

昨日沪深交易所完善交易制度、优化交易监管,切实推动活跃市场。对于此前积累较大涨幅的券商而言,短期市场解读为利好消息落地,获利资金止盈造成板块大幅波动,较为影响市场情绪。另外,本周公布的7月贸易数据,以及CPI等通胀数据,均不及市场预期。虽然此前各部接连释放积极政策信号,但投资者在政策预期与现实经济之间存在较大分歧。结合近期销售走弱及房企偿债节奏,观测到部分困难房企在经营端和融资端的风险进一步暴露。虽然7月政治局会议以来中央持续积极表态房地产相关政策,对情绪有一定提振效果,但对于需求端政策内容和效果等存在一定分歧。加上外资短期的集中流出,一定上也加剧了情绪恐慌。总体来看,政治局会议对“活跃”资本市场的政策定调,夯实了中期A股估值抬升基础,叠加政策拐点与库存周期,A股市场中期仍有看点。

今日港股市场同步调整,电信股逆市走强,工业、医药、消费股低迷。国内来看,目前国内经济尚处于筑底爬坡阶段,但内需有改善迹象,在外需明显承压背景下,可关注后期更为积极的财政货币政策落地。外部来看,部分经济指标显示美国经济景气走弱,但考虑到通胀水平仍高,后续加息节奏仍存不确定性。加上近期美债收益率走高,人民币走弱,外部资金面短期有所恶化。考虑到国内政策逐渐落地,企业盈利拐点逐渐明朗。加上部分港股披露中报业绩预告,特别是龙头互联网公司业务增长和盈利能力改善情况超市场预期,关注港股科网股投资机会。此轮指数缩量调整结束后,市场也有望重归升势,建议关注配置产业政策着力点以及国内中长期经济发展结构变革的关键驱动方向,如芯片、智能驾驶、机器人等。

本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场有风险,投资需谨慎。数据来源:上交所、深交所,2023年8月11日

2023-08-11 19: 25

2023-08-11 19: 25

2023-08-11 19: 25

2023-08-11 19: 25

2023-08-11 19: 25

2023-08-11 19: 25