打开APP

01

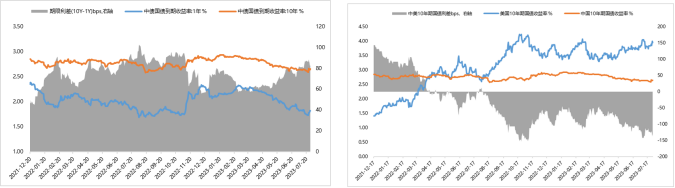

利率债

02

信用债

一级市场,8月上旬信用债单月融资不到千亿,城投债净融资接近900亿元,产业债重归净偿还。

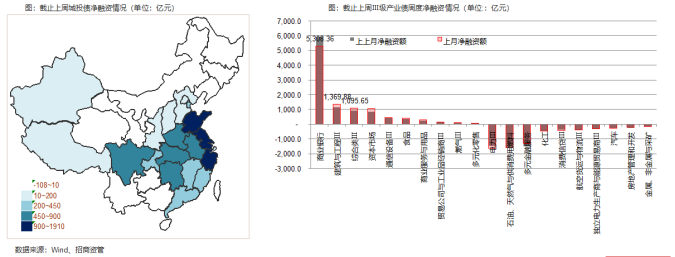

截止上周,城投债净融资增加10277.12亿元。其中城投债净融资前三位的是江苏省、浙江省、山东省金额分别为1905.01、1883、1183.96亿元。

截止上周,城投债净偿还前三位的分别是贵州省、甘肃省、云南省,净偿还金额分别为107.94、99.9、68.56亿元。

截止上周,产业债净融资前三位的是商业银行、建筑与工程Ⅲ、综合类Ⅲ金额分别为5308.36、1369.88、1095.65亿元。

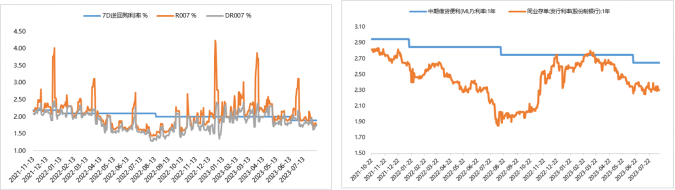

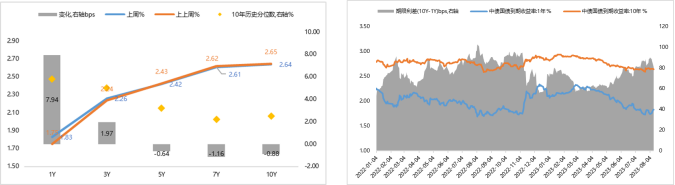

二级市场,8月随着中央政治局会议定调下半年的经济工作,地产宽信用和地方债化解的预期升高,十年期国债短债触及2.6后,又快速回升,但未突破2.7。近期出口数据显示,经济面临的内外因素仍然复杂,下行压力仍大。短期房地产市场仍未有超出预期的政策出台。显示市场参与者对于后续的政策预期和效果仍然存在担忧。短期信用债市场收益率反弹后又全面回落,当前市场市场收益率重新回落至低位。

03

债券市场展望及资产配置策略

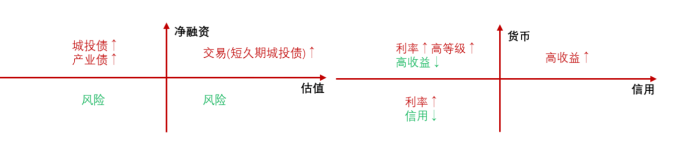

宽信用仍待财政进一步发力,风险尚未出清,短期市场趋稳。短期内低资质信用债表现好于中高层级信用债和利率债,但仍需警惕个别区域弱资质信用债的的信用风险。

2023-08-17 10: 06

2023-08-16 21: 58

2023-08-16 21: 57

2023-08-16 21: 57

2023-08-16 21: 57

2023-08-16 21: 57