打开APP

有这么一个指数 ↓ 。

万得偏股混合型基金指数,代码为885001.WI。

它是万得根据市场上所有成立时间超过3个月的偏股混合型基金等权编制的,最新指数成分基金的数量超过3000只。

基本能够表征国内偏股混合型基金的整体表现,其与A股市场主要宽基指数之间的超额可以大体上反映国内公募权益基金的平均主动管理能力。

这个指数近期再次站上风口浪尖。

21年2月10日,指数探顶13231.44点后便开启了均值的向下回归,期间最大回撤超30%,到了昨日收于9045.14点,已经低于去年4月末的低点,创下了近三年的新低。(数据来源:Wind)

挖掘基想要和大家聊聊这个指数。

用数据说话

风险收益特征观察

数据胜于雄辩,特别是当处于风口浪尖的时候,我们还是试图通过一些理性的数据来找寻客观的答案。

数据一:长期超额收益显著,回撤控制优

赚钱能力方面,从2005年初至今,偏股混合型基金指数年化收益率为12.91%,同期沪深300、中证500和中证1000年化收益率为7.48%、10.01%和10.37%,年化超额收益较为显著。(数据来源:Wind)

风险管理方面,05年至今的近二十年间,偏股混合型基金指数最大回撤为56.63%,同期沪深300、中证500和中证1000最大回撤均超过72%,风险收益比(年化收益率/最大回撤)远高于三只宽基指数。(数据来源:Wind)

(数据来源:Wind,数据区间:2005-1-1至2023-8-23)

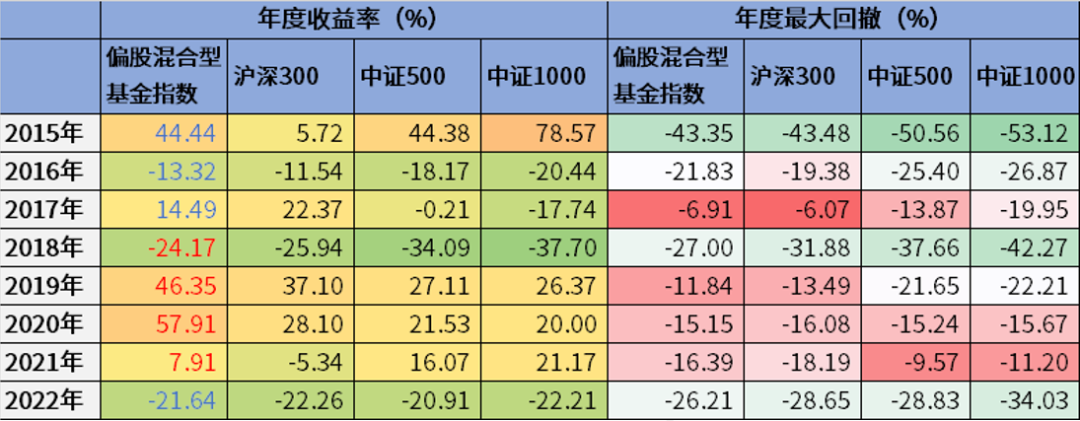

分年度看,从2015年至2022年8个完整年度中,该指数相对于沪深300、中证500和中证1000指数,每个会计年度均排名前二,其中有4个年度收益率排名第一,年度波动率和最大回撤亦远低于这三只宽基指数。(数据来源:Wind)

(数据来源:Wind)

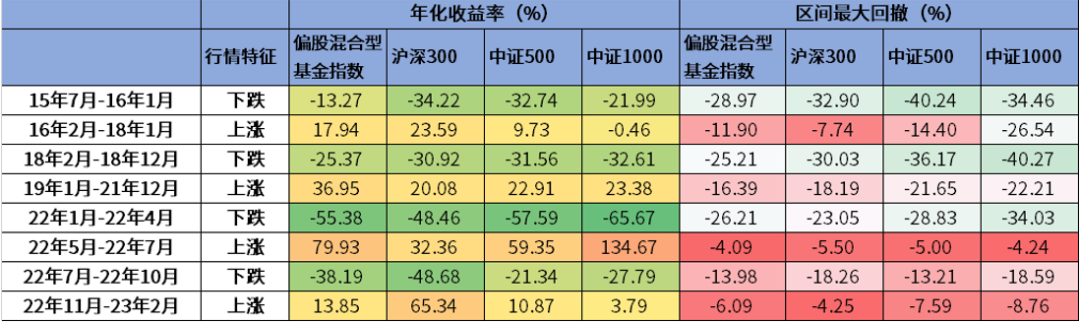

数据二:行情来临时弹性好,市场下跌时回撤低

我们将A股市场2015年至今的行情划分为上涨和下跌/震荡多个时间段,回测发现:在市场上涨/反弹阶段,偏股混合型基金指数收益率多优于其余三大宽基指数。

(数据来源:Wind)

仔细忖度,2015年之后市场的上涨行情多表现为结构牛,偏股混合型基金指数可以发挥机构投资者的专业性优势,未来随着A股市场机构投资者话语权不断提升,这一优势或也将更为明显。

同时,在市场下跌阶段,与三大宽基指数,偏股混合型基金指数回撤控制较好,背后的原因大致为管理人可以通过灵活的仓位调整、构建防御型组合在市场下跌阶段有效控制回撤。

数据三:持有平均收益率与始点估值关系较大

中信证券研究所曾做了这样一个统计:

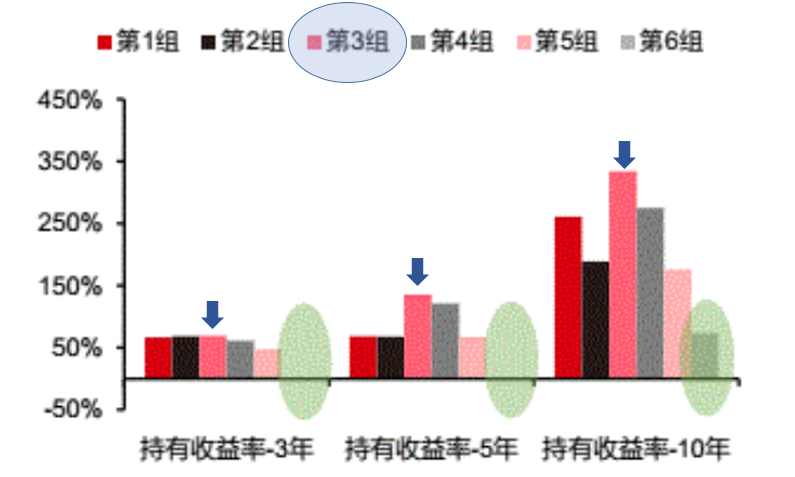

以中证全指指数(000985.CSI)的TTM市盈率作为市场估值指标,根据其历史估值情况从低到高分为6组,第1组PE小于13倍,第2组PE介于13倍和16倍之间,第3组PE介于16倍和19倍之间,第4组PE介于19倍和22倍之间,第5组PE介于22倍和30倍之间,第6组PE大于30倍。在市场处于不同估值情况下,计算持有偏股混合型基金指数一段时间后的收益率。

结果如下↓:

(数据来源:Wind,中信证券,考察期为2004-12-31至2022-7-8)

从盈利幅度来看,市场处于高估值水平时,持有偏股混合型基金指数的平均盈利较差,而中等估值与低估值情况下的平均收益差距并不明显。

从盈利概率来看,市场估值越低,持有偏股混合型基金指数的胜率(盈利概率)越高。

可以发现,对于偏股混合型基金的投资而言,需要精选始点,是否抄在最低点并不要紧,但要避免买在估值的极度高位是紧要的。

回到当下,经过前期的调整,当前中证全指指数(000985.CSI)的TTM市盈率为16.03倍,属于第3组(上图蓝色箭头)。按照过往规律,持有偏股混合型基金指数3年收益率显著,持有5年、10年收益率在六大组别中居首位。(数据来源:Wind,中信证券,考察期为2004-12-31至2022-7-8)

数据四:持有时间越长正收益占比、平均收益率越高

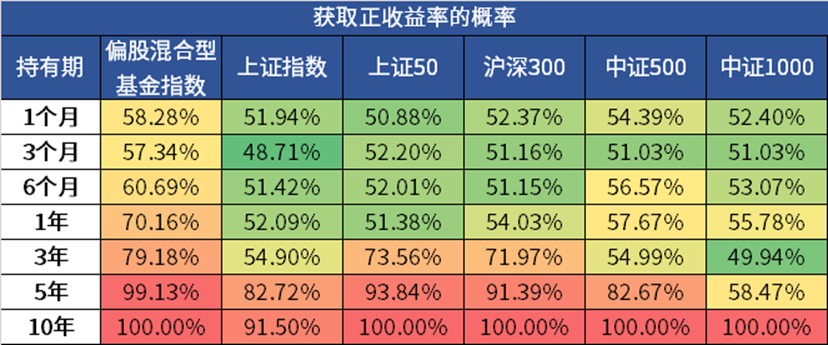

同时,我们还计算了偏股混合型基金指数和市场其他主要指数在不同持有期获取正收益率的占比和获取的平均收益率。

(数据来源:Wind,方正证券,考察期为2009-12-31至2022-6-30)

(数据来源:Wind,方正证券,考察期为2009-12-31至2022-6-30)

从计算结果来看,能够得出两条结论:

其一,不同持有期下偏股混合型基金指数任意时点买入获取正收益率的概率和获取的平均收益率都要高于市场主要指数。

其二,持有期越长,正收益占比越高,获取的平均收益率也越高:持有3年的正收益占比接近 80%,获取的平均收益率为 41.11%;持有5年的正收益占比接近100%,获取的平均收益率为 68.32%。

(数据来源:Wind,方正证券,考察期为2009-12-31至2022-6-30)

说点心里话

未来只能怀念的前夕

话说回来,投资是一门科学,但同时也是一门艺术。因而在理性的数据展示过后,挖掘基还是想要写点文字,和大家说说心里话。

上面一通复盘下来,偏股混合型基金指数,它似乎是火热的,它似乎是明亮的,但是近两年的表现来看,它似乎是冰冷的,它似乎是灰暗的。

不少基民在21年初寻着风口进入市场,怀抱着对基金赚钱效应的期待,重仓了最热的概念、最明星的产品,未曾想到的是此后风口的转换及A股整体的孱弱,开启了漫长的回本路。

感觉快要熬不动了:调查报告显示,为了实现投资收益目标,80%以上的投资者愿意持有基金的最长时间不超过2年,只有不到8%的投资者愿意持有基金的时间超过3年。(来源:《居民投资理财行为调研报告》)

特殊的两年多,在时代浪潮的裹挟下,我们一起经历了很多,在快与变之中,在生与朽之间,宏观叙事的波动在每个人身上留下痕迹,在漫长的大底和百年未有之大变局下,滋生了一些悲观的声音。

悲观的声音讨论经济。

将短期的经济承压诉诸人口、地产、民营企业及地缘政治等多方面,但事实上疫后复苏节奏往往有“提速-减速-再提速”的顿挫感,即“N字形”,即便最后一笔“九曲回肠”,但终究我们是走在正确的方向上。

悲观的声音质疑资本市场。

完全忽视了A股中长期向好的两大基础:其一,中国产业转型升级进程不断深化,将不断A股推升企业盈利中枢,其二,“房住不炒”及资管新规背景下,居民、机构资产配置的迁移将不断推升股市估值中枢。

悲观的声音甚至对主动投资信心动摇。

近一两年来的弱市中,被动产品、量化基金似乎再次走到聚光灯下。但我们也要知道市场的周期循环,要看到主动投资的发展变化,且在可观测的现实样本里,当前在更成熟有效的资本市场中,主动管理仍占主导。

事实上,在过去每一次周期底部,市场都会产生出这样那样的、在当时感觉完全无从下手的中长期悲观问题,极端的市场环境总会滋生极端的宏观叙事。

但是历史一次次让我们相信,很多所谓的中长期悲观预期和逻辑,实际上是在短期盈利下行中经历了严重放大,一旦短期盈利上行市场回暖,这些中长期悲观逻辑将会永远留在记忆。

安信证券首席经济学家高善文近日也说:

“中国资本市场的重要改革已经开始破题,尽管投资者对于短期的经济表现仍然充满疑虑,市场的波动也令人焦灼,但风雨过后有彩虹,这样的老话还是值得记取的。”

今天的最后,挖掘基想和大家分享一个数据↓:

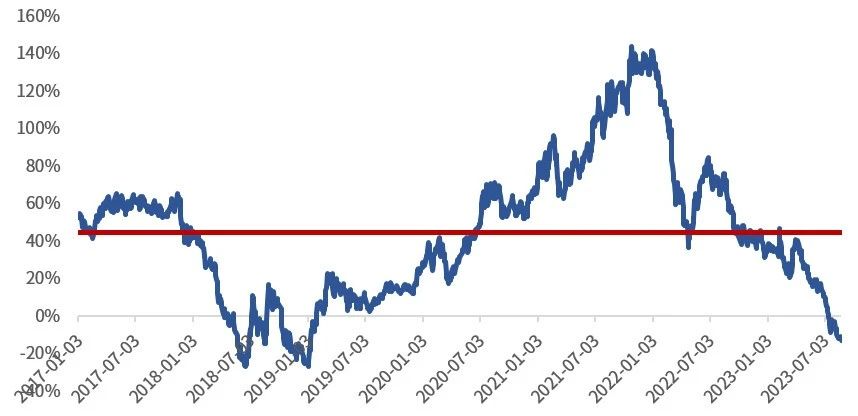

16年底至今,偏股混合型基金三年滚动收益率围绕44.56%的均值上下波动,最大值出现在21年末,超过了140%,那是多么令人难忘的三年。(数据来源:Wind)

偏股混合型基金指数三年滚动收益率

(数据来源:Wind,统计区间为2016-12-31至2023-8-23)

而当前,经过前期多个阶段的调整,偏股混合型基金三年滚动收益率逐渐触及下沿,当前值为-13.22%,比过去95%的时间都要低。(数据来源:Wind)

22年4月,我们谈“底”,当时偏股混合型基金三年滚动收益率还在40%以上

22年10月,我们又谈“底”,当时偏股混合型基金三年滚动收益率仍高于30%

到了今天我们再谈“底”,偏股混合型基金三年滚动收益率已经低于-10%了

这一次,大概率是真的快要到底了。“均值回归”向来是资本市场的铁律,如同格雷厄姆所说:“现在已然衰朽者,将来可能重放异彩。现在备受青睐者,将来却可能黯然失色。”

因而在这样的边缘时刻,挖掘基写下这篇关于偏股混合型基金指数的文章,或许一片萧瑟的当下,会是未来只能怀念的某个前夕。

今天就先说到这~祝大家投资理财顺利!

本文的著作权归作者本人所有,未经著作权人许可,严禁转载。对非法转载者,我们保留采用法律手段追究的权利。

风险提示

2023-08-24 20: 41

2023-08-24 16: 27

2023-08-24 16: 26

2023-08-24 16: 26

2023-08-24 16: 26

2023-08-24 16: 25