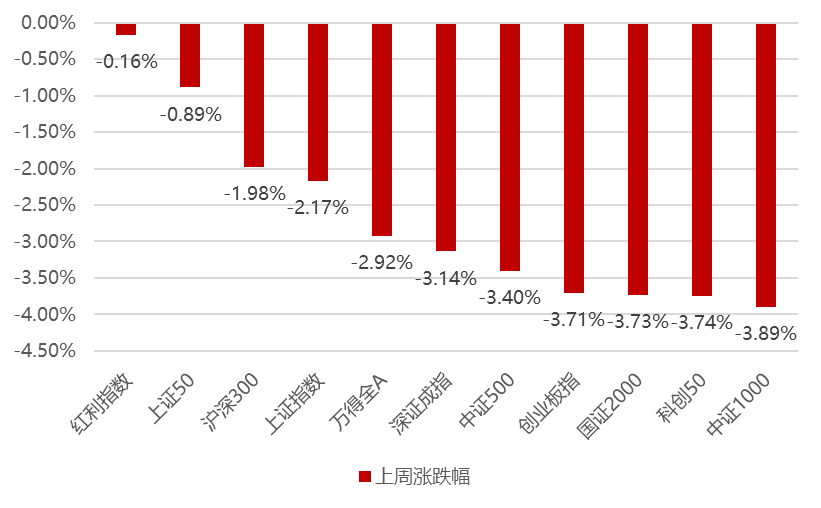

上周市场继续整体下跌,“活跃资本市场”的相关举措低于市场预期,“美日韩”戴维斯营会面后加剧了中美对抗的悲观情绪,外资在人民币汇率高位的背景下继续看空中国经济,北向资金又继续流出250亿,市场的情绪维持在相对低位,成交量仅有7000亿左右,证监会表态吸引养老金、保险等长线资金入市,因此整个下跌过程中大盘价值相对占优,红利指数、上证50、沪深300跌幅较小,中证1000、科创50、国证2000跌幅较大。

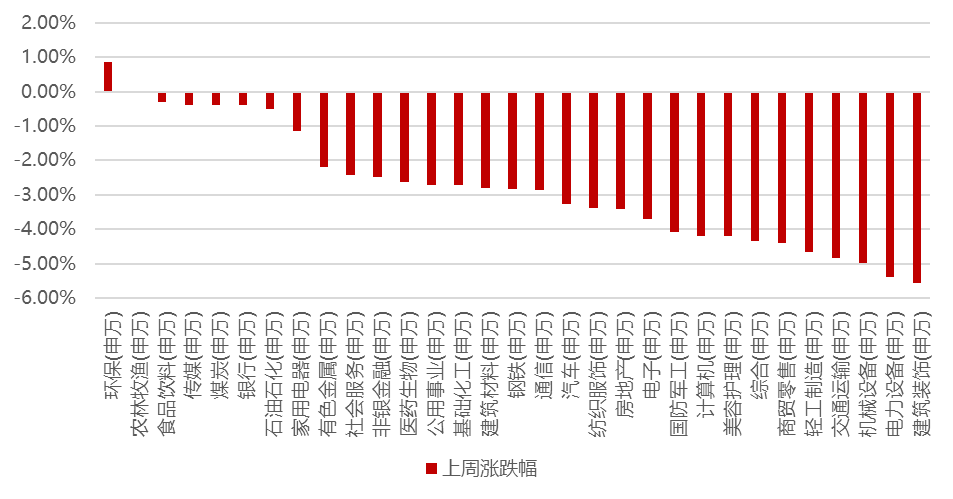

分行业看,1)受益于化债的预期、以及日本开始排放核废水的刺激,环保板块领涨市场;2)因国内禁止日本海产品进口,预期国内的农产品有替代效应及涨价预期,农林牧渔表现较好;3)受制于一带一路负面传言,建筑板块大幅下挫;4)锂电材料龙头中报低于预期,导致相关的电力设备、机械板块大跌;5)因传言机场和免税重新谈判税点下降带动整个交通运输板块下跌;全周来看,环保、农林牧渔、食品饮料、传媒和煤炭涨幅居前;建筑装饰、电力设备、机械设备、交通运输和轻工制造跌幅居前。

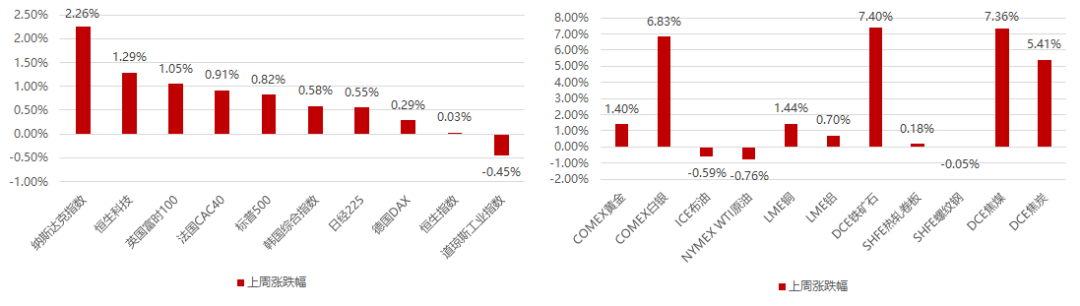

上周海外市场整体上涨,核心得益于美国8月Markit PMI不及预期,使得加息的预期的边际弱化,而随后杰克逊霍尔全球央行年会如期举行,期间美联储主席鲍威尔主张暂时保持利率稳定,但仍为今年晚些时候加息留有机会。欧洲央行虽然表示可能会维持利率在高位一段时间,但从领先指标来看,经济形势不容乐观,叠加英伟达业绩大超预期,在此背景下,全球成长股明显占优。

美元指数上周继续上涨0.73%,但由于加息预期弱化,黄金、白银显著上涨,原油则因为供给增加而需求恶化导致联系两周的下跌,工业金属和国内黑色系则多数上涨。

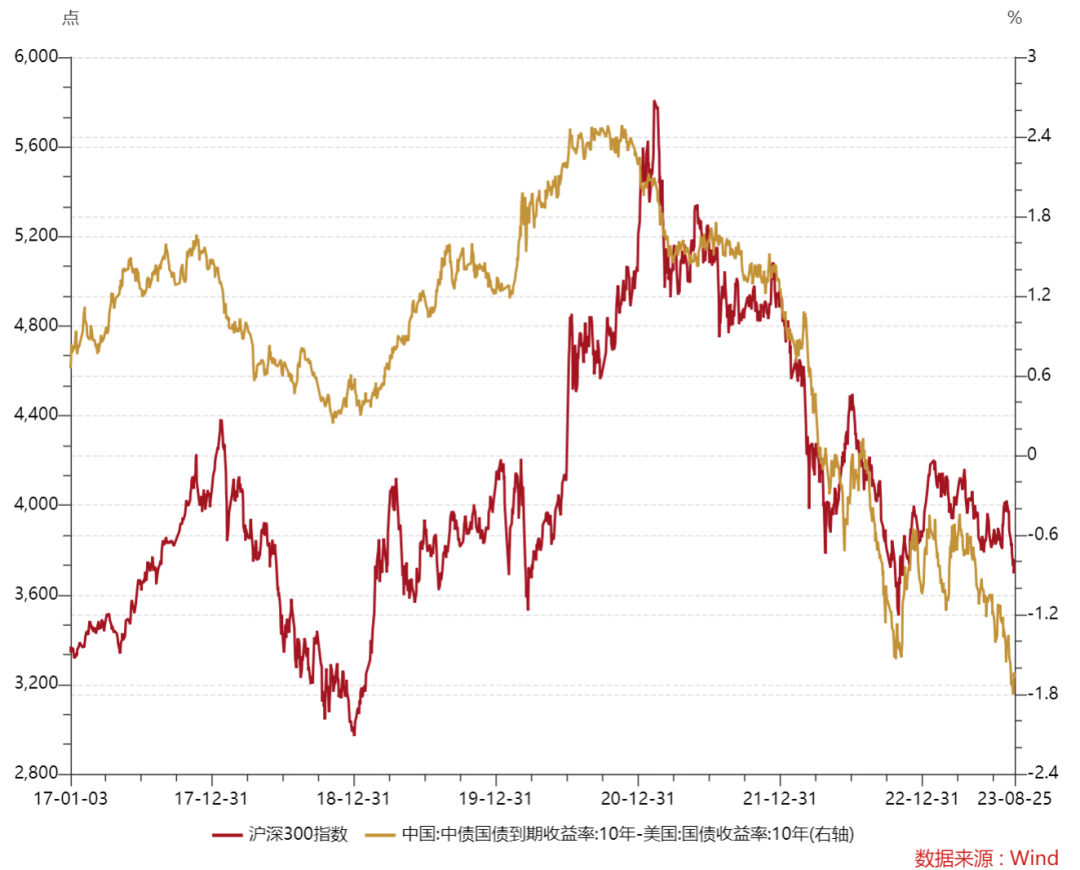

整体而言,17年白马行情以来,外资作为大盘价值股的主力配置军很大程度决定了其行情的走势,而外资的进出则和10年中美利差有明显的相关性,因此可以看到以沪深300为代表的大盘价值指数和10中美利差由明显的正相关性,所以后续大盘能否底部稳住拐头向上则需要严密关注10年中美利差的走向,一旦美国加息预期减弱甚至转向,那么A股有望迎来反转性机会。

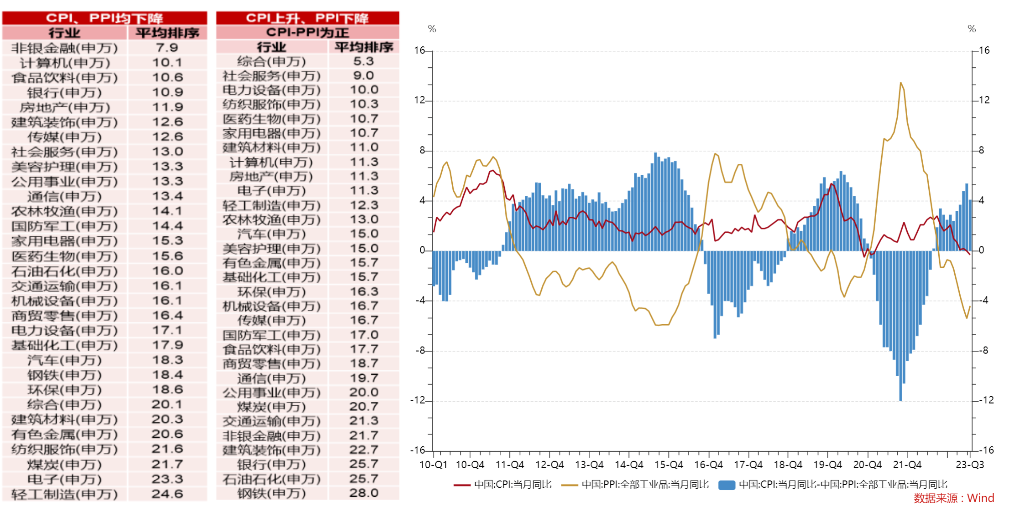

短期经济低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值短期仍然承压,但随着后续经济的自发企稳以及政策对于预期的修正,以及后续如果外资回流,届时大盘价值会重新占优。7月CPI环比回正、PPI同比降幅收窄,剪刀差有所收敛至4.4%。中期维度随着经济复苏逐步兑现,CPI有望拐头向上,届时CPI-PPI剪刀差会再度拉开,届时利润向下游传导,中期维度消费医药、顺周期制造等具备相对的比较优势。CPI、PPI均下降阶段(7次),体现当前经济较大的压力,因此稳经济相 关政策出台会较为频繁,因此金融+地产+基建会相对占优:非银金融、银行、房地产、建筑装饰往往涨幅居前;CPI上升、PPI下降阶段,如果CPI-PPI为正(3次),明显占优的行业是消费医药行业,前10位的行业中综合、社会服务、纺织服装、医药生物、家用电器均为下游消费股;该阶段表现最差的是上游周期钢铁、石油石化等。

展望后市,上周市场在政策继续低预期且地缘政治再度紧张的背景下继续走弱,如前几期所述,当前市场仍然处在政策底之后开始向下寻找市场底的阶段,而市场真正底部往往出现在多数人开始绝望并且不相信政策能够扭转经济和市场的背景下,随着连续3周的大幅下跌该种情绪已经在持续蔓延,而密集的资本市场及地产政策仍在陆续出台,只是在当前中美利差持续走弱的背景下,外资大幅流出主导边际资金流向,使得目前的政策积累还无法去扭转悲观的情绪,但是一方面美国加息的进程大概率进入尾声阶段,而另一方面我国上层已经明确了解决居民信心的最优解是资本市场的温和上涨,因此现阶段政策不够意味着大概率后续仍然会有,所以结合而言在市场下跌过程中仍应当坚定信心,黎明前夕最黑暗,维持前期看法,以防御姿态等待市场底部的出现,节奏上如果后续市场底出现,仍然判断先金融及顺周期方向,带动指数上行修复市场情绪,活跃市场吸引场外资金入场,叠加海外加息拐点的出现,科技成长方向迎来再次显著向上机会。

方向一:央行已经判断CPI、PPI在八月拐点向上,所以经济的自发企稳和政府的政策扶持会仍然会渐进式发生,中长期来看阶段性中弱美强的经济特征也难以持续较长时间,后续如果转向,大盘价值会因外资流入而继续占优,其中关注线下消费和出行链等有望持续超预期的板块;方向二:现阶段人工智能已从高位调整较多,且仍然大概率是长期主线,尤其是在经济阶段性不及预期的时刻,现阶段核心是去伪存真找到真正收益人工智能的方向;方向三:当前仍然处于中报季,部分业绩超预期的行业板块有望形成新主线,特别如果是一些金融、消费等这种预期很低的方向,很容易和当前的市场环境形成共振并成为今年下半年的胜负手。市场有风险,投资需谨慎。本资料所载信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来,资料内容及观点仅供参考,不作为任何法律文件。本报告基于已公开的资料或信息撰写,但招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。在任何情况下,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本材料仅供本公司客户浏览、阅读,未经招商证券资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行复制、转载或发布,不得对本资料进行任何有悖原意的删节或修改,不得另行转发。本材料内容版权归招商证券资产管理有限公司所有,招商证券资产管理有限公司对本材料拥有最终解释权。任何机构或个人以任何方式使用本材料,即视为已完全知悉、理解并接受本声明及提示的全部内容。本材料的观点、分析及预测仅代表作者个人意见,不代表招商证券资产管理有限公司立场,也不构成对阅读者的投资建议。