打开APP

01

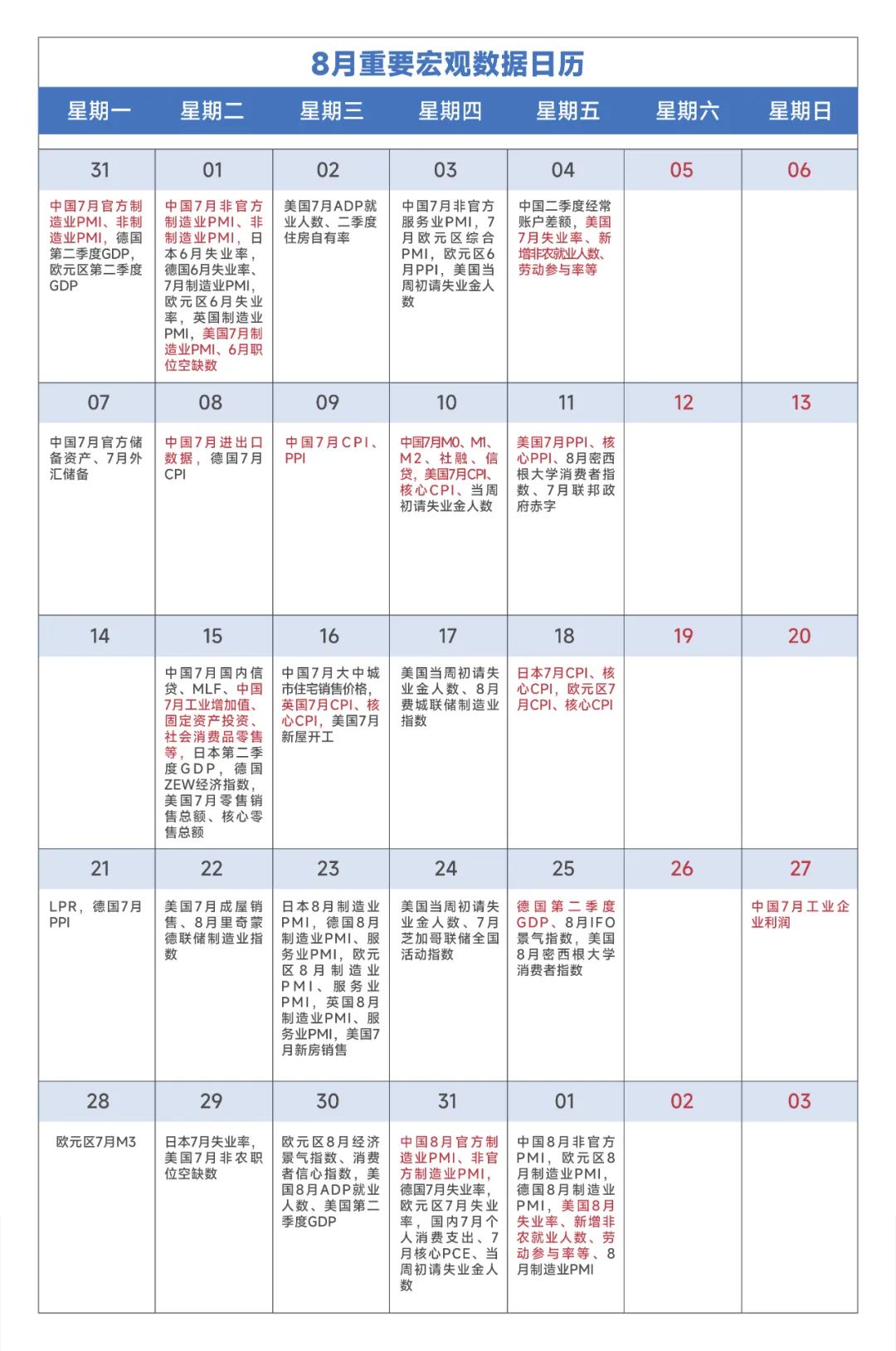

宏观数据日历

02

宏观市场分析

“

海外宏观

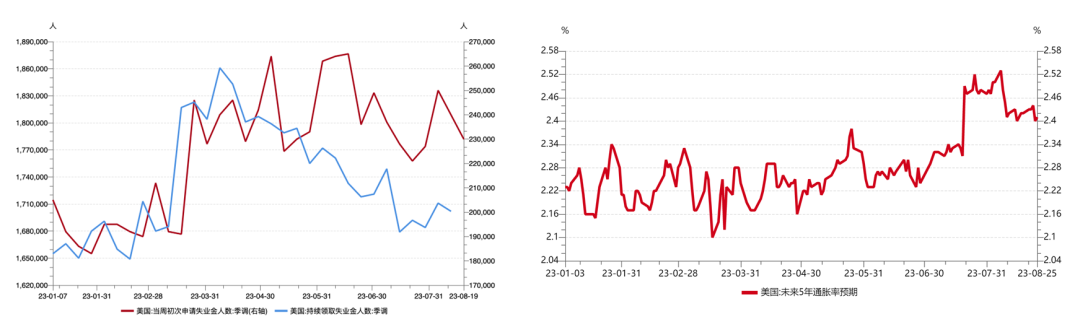

美国就业市场仍具较强韧性,进一步强化通胀粘性。8月19日,当周初请失业金人数23万人,低于预期(24万)及前值(24万)。鉴于非住房类服务业通胀是当下通胀边际走向的关键影响力量,劳动力市场的紧俏使得通胀仍具有较强粘性。通胀预期高位回落之后近期仍在较高区间震荡,也显示市场对美国未来通胀中枢上移的担心。

【来源:wind,招商资管】

【来源:wind,招商资管】

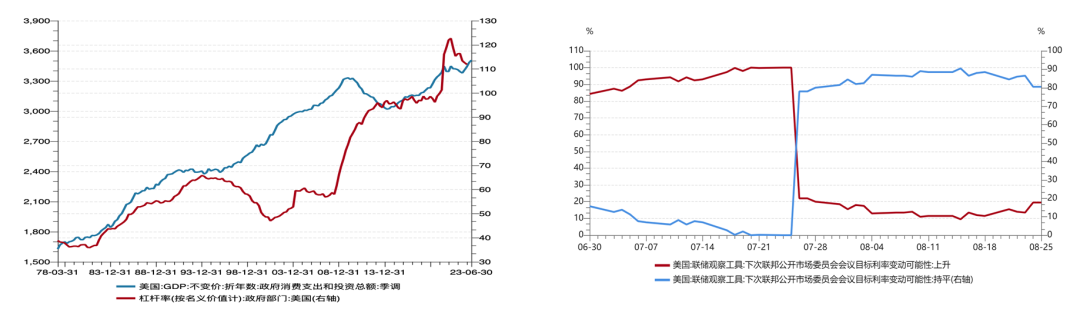

重申通胀目标,鲍威尔偏“鹰派”表述带动加息预期有所升温。在2023年杰克逊霍尔会议上的讲话中,鲍威尔重申,2%的通胀目标是美联储的职责。尽管通胀从最高点回落,但仍然过高,且是否已趋势性下行并不能确认,抗击通胀的过程仍有很长的路要走。所以美联储会在适当的情况下进一步提高利率,并打算将政策利率维持在一个限制性水平,直到“确信”通胀正在朝着目标持续下降。9月加息预期略有升温,但大概率还是暂停观望,等待通胀及就业数据给出更为明确的政策信号。随着紧缩周期接近尾声,美联储政策焦点从利率要加到“多高”转向高利率该维持“多久”。年内是否仍还需加25个BP,对市场的冲击已然有限,市场预期差在紧缩政策如何收尾。从目前粘性较强的通胀、韧性较强的就业及经济数据来看,美联储年内维持高利率仍是大概率事件。

“

国内宏观

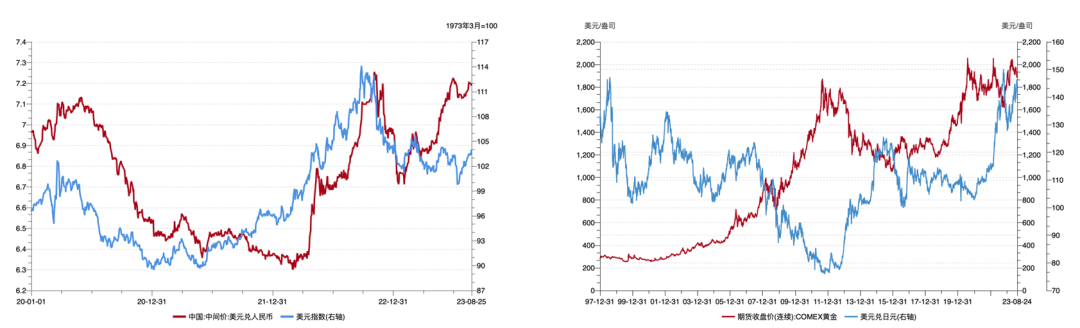

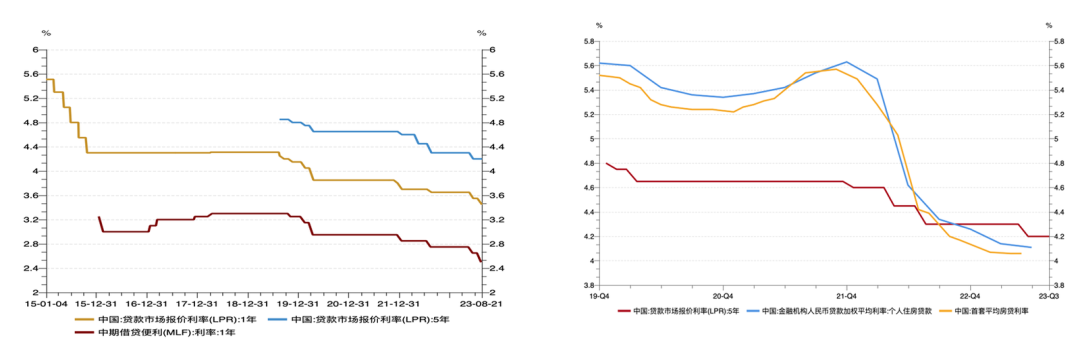

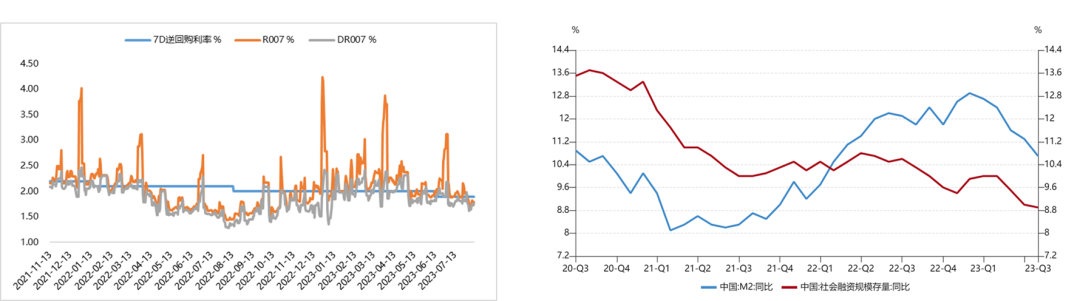

LPR调降低于市场预期,“宽信用”继续承压。8月15日MLF下调15个BP,市场普遍预期LPR会下调至少15个BP,最终1年期LPR下调10BP至3.45%,5年期维持4.2%未动。市场普遍认为,此举主要为了稳定商业银行息差、保持合理利润,符合《央行二季度货币政策执行报告》中提及的,“商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平,这样也有利于增强商业银行支持实体经济的可持续性“。同时,在首套房贷利率政策动态调整机制影响下,各地因城施策,不少城市的新发放个人首套房贷利率已经明显低于5年期LPR,调降对提振房地产销售的作用也有限。但短期内,”宽信用“预期进一步承压。

【来源:wind,招商资管】

【来源:wind,招商资管】

03

宏观展望

大类资产配置策略:

【来源:wind,招商资管】

【来源:wind,招商资管】

2023-08-31 14: 44

2023-08-31 14: 43

2023-08-31 14: 43

2023-08-31 12: 39

2023-08-30 21: 08

2023-08-30 16: 04