打开APP

市场热点

(1)8月LPR“非对称”调降:8月21日,8月LPR报价出炉,1年期LPR报3.45%,下调10个基点;5年期以上品种报4.20%,维持不变。

(2)财政部要求加强对中小企业财税支持:8月24日,财政部发布通知指出,中小企业是国民经济发展的重要有生力量,是现代化经济体系中不可或缺的组成部分。一段时期以来,根据党中央、国务院的决策部署,出台了一系列支持中小企业的财税政策。今年以来,国际经济形势错综复杂,国内经济恢复基础仍不稳固。各地区要加大工作力度,不折不扣落实支持中小企业发展的各项财税政策,为推动中小企业高质量发展提供有力保障。

(3)地产政策再加码:8月25日,住建部、央行、金融监管总局联合印发《关于优化个人住房贷款中住房套数认定标准的通知》,推动落实购买首套房贷款“认房不用认贷”政策措施。通知明确,居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。此项政策作为政策工具,纳入“一城一策”工具箱,供城市自主选用。

后市观点

降息后市场边际利好相对缺乏,一是基本面高频信号陷入横盘;二是宽松预期定价接近充分;三是情绪指标本处于极端高位。短期汇率约束在增强,由于7.3关口似乎存在“政策阻力”,资金面受到一定影响。

1

资金面

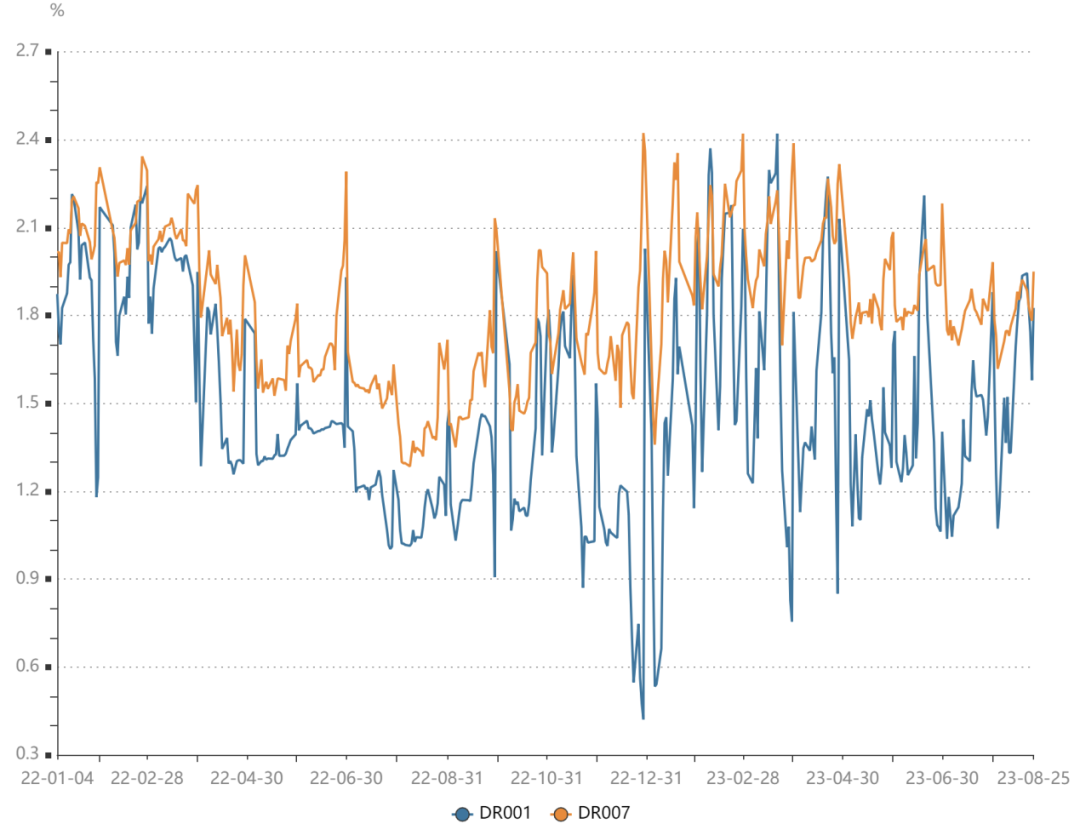

上周(8月21日至8月25日)共有7750亿7天期逆回购到期,央行合计开展7280亿逆回购操作,逆回购净回笼470亿。虽资金面较前一周边际转松,DR001、DR007运行中枢较前一周小幅下行4BP、2BP,但整体资金利率仍处于阶段性高位,DR007近两周基本持续运行在政策利率上方。

数据来源:wind,数据统计区间为2022.01.04-2023.08.25

2

现券市场

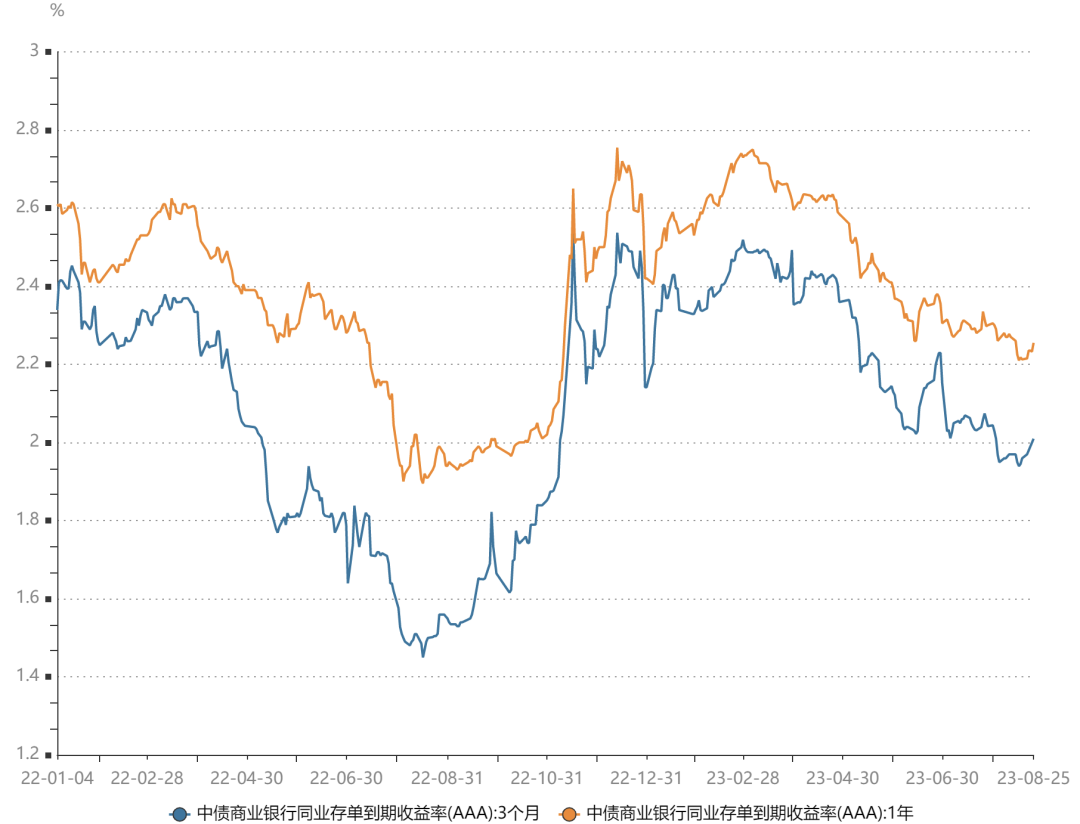

同业存单:上周同业存单发行量为5084.3亿元,环比增加698.1亿元;净融资额为-839.1亿元,环比减少1133.6亿元。从发行成本来看,各期限同业存单发行利率均明显上行,其中1M、3M、6M同业存单发行利率分别上行6.83bp、3.84bp、3.23bp至1.92%、2.11%、2.26%。

二级市场方面,AAA商业银行3M同业存单和1年期同业存单收益率也大幅上行5bp、4.25bp至2.01%、2.26%。

数据来源:wind,数据统计区间为2022.01.04-2023.08.25

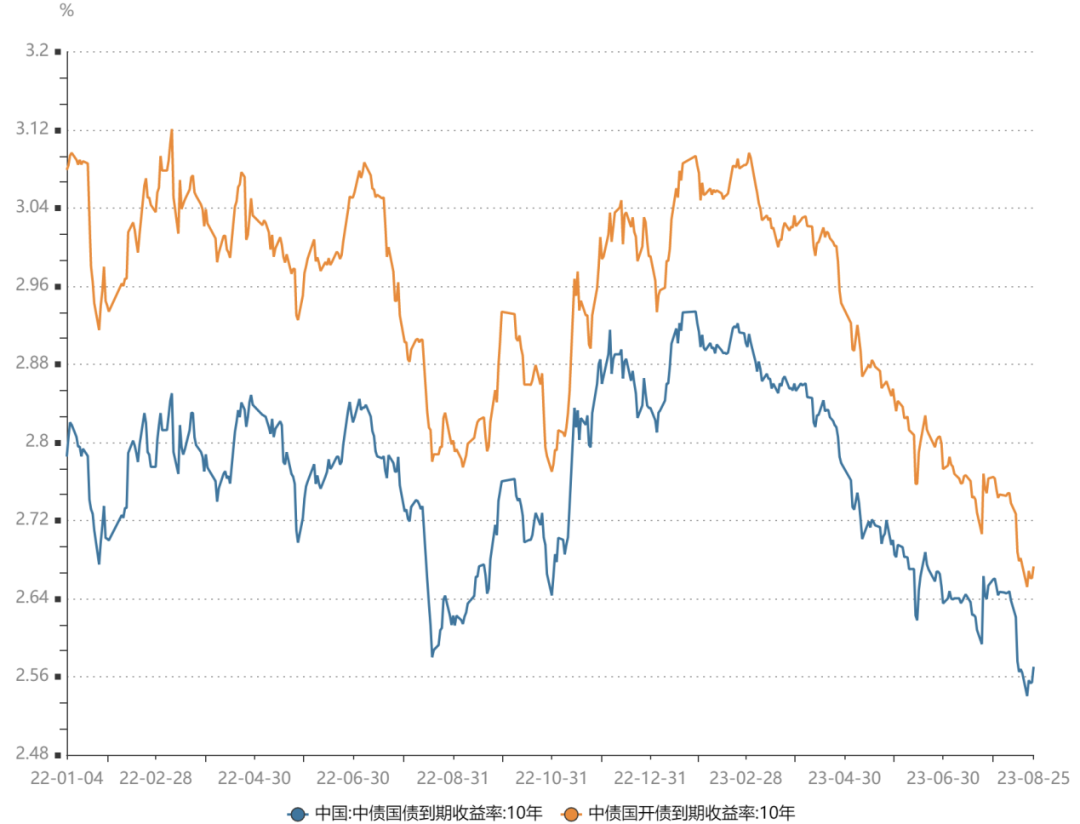

利率债:上周新发行利率债8427.72亿,利率债净融资额为4923.37亿。其中国债发行2852亿、政金债1075亿、地方债4501亿,由于政金债偿还量明显下降、地方债发行量明显上升,利率债总体净融资额大幅增加。

二级市场方面,上周不同期限国债收益率走势小幅分化,10年期国债收益率小幅上行0.6bp至2.57%,10年国开则基本持平于2.67%。期限利差方面,国债10-1利差继续收窄5bp至68bp,国开10-1利差也继续收窄8bp至62bp。债市在偏紧资金面的约束下,未能延续此前强势,10Y国债收益率呈现“先下后上”态势,惯性下冲至2.54%后,又震荡回升至2.57%附近。

具体而言,周一(8月21日),LPR“非对称”调整,1年期下调10bp但5年期维持不变,与此前OMO利率调整及市场预期略有出入,市场对后续存量房贷利率调整的预期升温,利率延续降息后的强势惯性,进一步下行至2.54%。周二(8月22日),资金面转紧,或与汇率端的压力有一定关联,央行在离岸市场发行票据,一定程度上佐证了汇率端维稳的意愿,叠加黑色系商品价格大幅反弹,利率回升至2.55%。周三(8月23日),央行逆回购放量至3010亿以应对大额到期,资金面担忧稍有缓解,权益明显下跌,利率基本持平略有回落。周四(8月24日),资金面偏紧的情况迟迟未能缓解,财政部发布通知,要求加强财税支持政策落实,促进中小企业高质量发展,权益资产反弹,利率略有回升。周五(8月25日),房地产政策出现重要积极信号,住建部、央行、金融监管总局联合印发《关于优化个人住房贷款中住房套数认定标准的通知》,推动落实购买首套房贷款“认房不用认贷”政策措施,首次影响,利率水平回升至2.57%一线。

数据来源:wind,数据统计区间为2022.01.04-2023.08.25

信用债:上周信用债共发行3788.33亿元,周环比上升8.23%;总偿还额3104亿元,净融资684.33亿元,环比上升194.27亿元。城投债共发行250只,发行金额1657.47亿元。

二级市场方面,不同期限中票收益率走势略有分化,中票1年期AAA收益率上行2.85bp,中票3年期AAA、中票5年期AAA收益率分别下行0.16bp、2.24bp。分品种看,产业债收益率平均小幅上行0.15bp,城投债收益率平均下行0.76bp。

数据来源:wind,数据统计区间为2022.01.04-2023.08.25

3

可转债

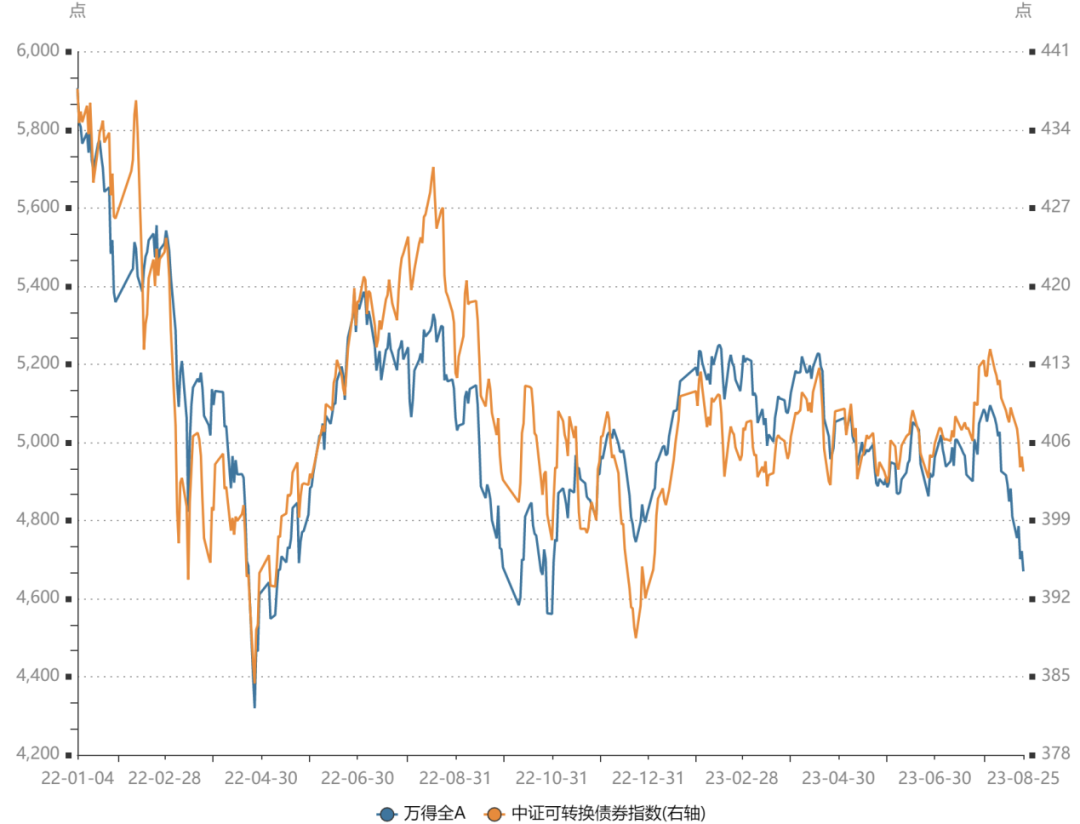

上周科数转债、力诺转债发行完成,共募集资金19.92亿元,环比减少4.93亿元。期间无转债到期或赎回。

二级市场方面,中证转债指数下跌1.27%,同期万得全A下跌2.92%。分类别来看,超高平价券(转股价值大于130元)跌幅均值为3.84%,表现差于中平价券(跌幅均值为2.31%)和低平价券(跌幅均值为1.42%)。高评级券(评级为AA+及以上)的跌幅均值为1.34%,表现优于中评级券(跌幅均值2.12%)和低评级券(跌幅均值1.76%)。从成交规模来看,全市场可转债累计成交1601手,成交金额2612亿元,日均成交522.32亿元,环比降低23.26亿元。

数据来源:wind,数据统计区间为2022.01.04-2023.08.25

2023-08-31 16: 16

2023-08-31 14: 59

2023-08-31 14: 58

2023-08-31 14: 58

2023-08-31 14: 57

2023-08-31 14: 56