打开APP

生活中,相信大家都有过“落差感”,种草的网红美食店没预期中好吃,风很大的商品没想象中好用……

而定投过程中也有类似的“落差感”,比如“看到别人定投某只基金一年赚了10%,为啥我买进去,定投一年收益却只有3%?!”

为什么定投会产生“落差感”?

1

定投“小目标”设置不合理

定投“小目标”是投资者投资预期的直观反映,过低或过高都会影响投资体验,形成心理上的“落差感”。

“小目标”过低,可能致使定投时间较短,难达理想效果。

例如,假设投资者自2013年7月初开始定投上证指数,且计划收益率达3%时就赎回,但实则坚持定投2年、3年、4年的收益率达到了77.78%、12.08%、17.22%,投资者过早离场白白错过了大部分收益,心理难免产生落差。

自2013年7月初开始定投上证指数,

不同时间赎回收益对比

数据来源:WIND。模拟方法说明:测算标的为上证指数(000001.SH),自2013/7/1开始定投,按月定投,1000元/月,定投累计收益率计算公式M=[(∑A/Xi)×XN-A×N]/(A×N),其中,M为定投累计收益率,A为每期定投金额,Xi为指数点位,N为定投期数;年化收益率=[(1+定投累计收益率)^(365/定投天数)−1]×100%。

注:以上仅为指数模拟收益测算,不预示未来情况,仅用作分析之用,不构成投资建议。市场有风险,投资需谨慎。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不保证投资者获得收益,也不是替代储蓄的等效理财方式。

“小目标”过高,当实际收益无法与之匹配时,更容易情绪波动。

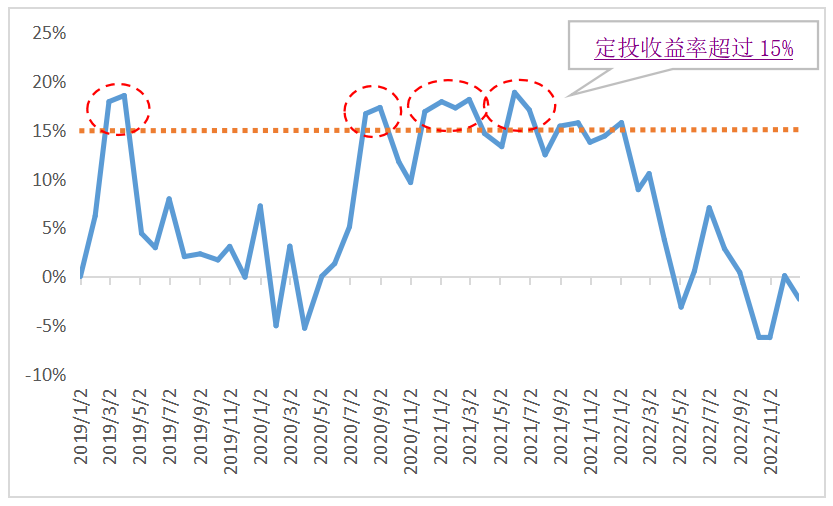

例如,2019-2021年A股结构性上涨,期间定投收益率多次超过15%(下图虚线以上部分),不少投资者可能产生赚钱容易的错觉,认为后续定投也能维持类似的高收益,但2022年A股显著下跌,部分冲进场的投资者遭受了不小的损失。

2019-2022年上证指数定投收益情况

数据来源:WIND。模拟方法说明:测算标的为上证指数(000001.SH),定投区间:2019/1/1-2022/12/31,按月定投,1000元/月,定投累计收益率计算公式M=[(∑A/Xi)×XN-A×N]/(A×N),其中,M为定投累计收益率,A为每期定投金额,Xi为指数点位,N为定投期数;年化收益率=[(1+定投累计收益率)^(365/定投天数)−1]×100%。

注:以上仅为指数模拟收益测算,不预示未来情况,仅用作分析之用,不构成投资建议。市场有风险,投资需谨慎。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不保证投资者获得收益,也不是替代储蓄的等效理财方式。

2

易受情绪影响,做出非理性决策

因情绪波动做出冲动决策,进而导致定投收益不及预期,是产生“落差感”的另一大原因。

比如在市场调整时,定投收益难免随之出现缩水,若此时投资者因受不了波动而选择“断供”,那最终的投资收益大概率不会太理想。而当收益不及预期时,投资者又会因希望落空而感到焦虑,导致投资行为再次出现偏差,如此反复,容易形成恶性循环。

如何缓解定投“落差感”?

1

设定合理的目标收益率

降低“落差感”,最重要的一点就是要设定合理的目标收益率,但定投的目标收益率没有标准答案,投资者需结合自身实际情况,以及市场整体环境,因人而异地去设置。

比如你定投的目的是为了积攒下一次旅行的资金,计划投资6个月,那3%-5%的目标收益率较为合适;如果你是为了提前储备养老金而定投,那就需要“长钱长投”,因此定投的目标收益率可以适当设置得稍高一些,比如年化10%及以上。

2

保持良好定投心态

好心态是成功的一半,定投也不例外。定投是以时间换空间的长期投资,期间收益随着市场的变化出现波动都是正常现象,需要投资者保持良好的心态,不急不躁、冷静处之。心态平和从容,着眼长远,减少短期波动干扰,现实和预期不符的“落差感”自然也会小上许多。

3

恪守定投纪律

定投策略看似简单,只需定期定额投资固定产品就好,但定投又很难,难在坚持,尤其是在市场波动较大的时候。然而定投本身自带“低位多买”的特质,能在市场下跌时积攒更多份额。此时若不能坚持,在躲过下跌的同时,其实也错过了定投低位“捡便宜”的机会。所以在定投过程中,需要克服情绪对投资决策的影响,严格执行定投计划。

小定投 城大事

定投过程中的“落差感”主要是定投目标收益率不合理、“断供”等非理性行为导致收益不及预期所致。

要想缓解这种“落差感”,除了要设定合理的目标收益率外,还要保持良好的定投心态、恪守定投纪律,坚定地朝着“小目标”迈进。

2023-08-31 18: 44

2023-08-31 18: 44

2023-08-31 18: 44

2023-08-31 18: 44

2023-08-31 16: 17

2023-08-31 16: 17