打开APP

这个火花好像嘭的一声就来了。芯片板块在上周的日线四连阳后,昨日尾盘反抽,今日全线爆发,光刻胶、EDA概念井喷,华为

芯片人此前的日子并不好过。今年四月中旬至今,半导体指数最大回撤近30%,再往前看,指数自21年7月的高点至今已回调超40%,回到了近三年最低位附近,回调周期已超两年。(数据来源:Wind)

对于A股的芯片半导体板块而言,这是一场比预期更久的寒冬,大家一路坚持下来的信念便是:周期迟早会复苏,国产替代是大势所趋,所以最终会涨,只要等待。

那么当前这个关键时刻,挖掘基要继上周之后再写一次芯片,底部起势的背后是四大积极信号的出现,站在此刻,板块赔率较高,胜率也在提升!接着看,挖掘基带你好好捋一捋~

1

自主可控积极趋势验证

“中国芯”大步向前

最近国内芯片大有突破封锁的意思,上周华为Mate 60 Pro提前发布于美国商务部长访华期间的事件是行业重大利好,彻底将芯片行业推上风口。

社会各界对这款国产手机的关注热度持续提升,其背后是对“中国芯”的期待,是对突破封锁的迫切,也是对科技自立自强的信心。

尽管华为目前对这款手机的技术细节保持缄默,但综合各方测评以及官媒的发声来看,可以肯定的是,“中国芯”正披荆斩棘、大步前进。

高端芯片是当今重要技术的基础,也是大国博弈的核心竞争力。因为核心,因为稀缺,芯片半导体尤其是先进制程的已经成为了美国制裁世界的重要手段。因而自主可控的进程和突破是国内芯片半导体板块中长期投资的主要逻辑。

遥想令很多投资者印象深刻的19年,在全球半导体周期处于谷底之际,由于中美间贸易摩擦的爆发,华为、中芯等公司陆续受到美国不公正的制裁,国产半导体在政策和资金层面扶持力度加大,国产替代加速推进,国证芯片指数(980017.SZ)走出了一年大涨118%的大牛市行情。(来源:Wind,以上不构成个股推荐)

华为Mate 60 Pro的背后,是美国多轮制裁下的科技攻坚。

19年5月至20年9月,美国政府对华为实施了多轮制裁,导致华为5G手机芯片被彻底断供。此后,华为手机销量大幅减小。过去一年,美国在半导体领域针对我国发起的限制也在继续升级。

就在此前两天的9月3日,美国商务部长雷蒙多表示美国将继续向中国出售芯片,但永远不会出售最顶尖的(人工智能)芯片,美国低端芯片倾销手段“呼之欲出”,中美贸易竞争愈演愈烈。

制裁带来了切实的困难,也带来了创新发展的强大动力。国内芯片市场需求持续释放,产业技术加快演进,与世界先进水平的差距逐步缩小。此次华为新机验证了国内芯片产业国产化替代的积极趋势。

在当前海外对华半导体产业设限的大背景下,随着国内芯片技术的不断突破和发展,半导体上下游厂商开始了国产化替代,减少对进口技术的依赖,以保障供应链的稳定性和自主可控性,国内半导体产业链将迎来重大机遇。

2

周期冰点将过

上行拐点渐行渐近

当前的A股半导体投资,一看周期复苏,二看国产替代。第二个信号便与周期相关。

半导体作为现代科技的支柱型产业,伴随着全球经济的波动往往呈现一定的周期性,典型的半导体周期包括复苏—繁荣—放缓—衰退—谷底五个阶段。

从投资角度来看,在周期上行和下行阶段,半导体板块整体会经历“戴维斯双击”和“戴维斯双杀”,周期的下行也是过去一两年国内半导体板块低迷的重要原因。

我们对国内半导体产业本轮周期进行一个简单的复盘。

上行周期

√19年年中左右开启的这一轮上行周期(20年上半年因为疫情被打断),持续大约2年时间

√由于本身周期上行+疫情带来宅经济需求+供应链扰动,催生了一波前所未有的大缺芯

下行周期

√在缺芯背景下,经销商、客户疯狂囤货,Overbooking,芯片厂商也疯狂抢产能,一旦供需反转,就会发生剧烈的调整

√21年Q3这一波周期达到了顶峰开始调整,周期下行到现在已经快接近2年时间,从调整的时间和空间来看都相当充分,目前大的半导体周期已经进入底部。

据美国半导体产业协会(SIA)数据,23年第二季度全球半导体销售总额为1245亿美元,同比下滑20.1%,其中23年6月全球销售额为415亿美元,环比上涨1.9%,连续四个月小幅上升。

半导体产业链的部分行业库存去化基本完成。在经历了近两年的下行周期之后,部分上游领域比如被动元件、面板、数字SoC、存储、封测等行业的库存去化或接近尾声,逐渐进入触底回升阶段。(来源:兴业证券)

今日(9月6日),国际半导体产业协会最新发布报告指出,全球半导体景气已在今年第二季度落底,但库存去化过程比预期慢。无论如何,触底和逐步向好的大方向是确定的。

根据机构的预测,24年半导体更有望从“困境反转”走向“强者恒强”,未来一到两年业绩有望持续加速,是中长期战略布局的方向。

纵观历史,在半导体产业上行周期,相关板块具备巨大的超额收益。统计了2010年初到2021年底12年间全球半导体的代表性指数,基本走出了12年接近12倍的收益率,同期标普指数大概5倍,半导体显著跑赢大盘指数。(数据来源:Wind)

投资者需要注意的是,市场反应速度往往快于行业本身。以费城半导体指数为例,在周期反转的过程中,指数往往领先基本面数个月提前见底,因而当前从周期的角度看也是一个布局的较好的左侧时点。

3

消费电子进入旺季

“金九银十”有望迎季节性修复

转眼快要到秋天,进入“金九银十”,“花粉”们、“果粉们”期待的秋季新品密集发布期便要到来,因而9月历来都是消费电子传统的旺季。

消费电子产品一直是芯片半导体产业的主要应用终端,今年上半年,以智能手机、PC为主的消费电子终端产品出货量依旧比较弱。

二季度数据显示,全球智能手机出货量2.65亿部,同比减少7.8%;全球PC出货量6160万台,同比减少13.4%。因此,消费电子及上游芯片领域需求端依旧受限,压制了板块股价回升的预期。

但从环比来看,需求端边际改善趋势已经初步显现。

二季度全球智能手机出货量同比降幅收窄至个位数,环比下降仅1.2%,远好于一季度出货量趋势;全球PC出货量同比降幅显著收窄,环比增长8.3%已经转正,整体需求趋势向上,智能手机/PC需求端2023年上半年筑底迹象明显。

展望下半年,金九银十到来,消费电子进入传统旺季,待华为、苹果等新产品陆续发布,消费电子有望迎来季节性修复。随着 PC 和智能手机等终端需求的企稳以及旺季备货补库,需求有望回暖,消费电子需求复苏机会较多。

季节性之上的利好是,此次Mate 60 Pro的发布,是华为近几年取得的重大突破,极大地提振了国内消费者信心,或将带动华为手机全线产品的销售,作为催化加速消费电子的复苏。

据上海证券报报道,华为Mate60系列首批备货量达数百万台,远超前期产品,华为手机出货量目标也从年初的3000万上调至4000万部,未来华为高端机的顺利量产以及手机出货量的增加有望对上游产业链、国产替代供应商起到拉动作用,带动整个智能手机的复苏和回暖。

4

新一轮科技周期启动

赋予行业全新增长极

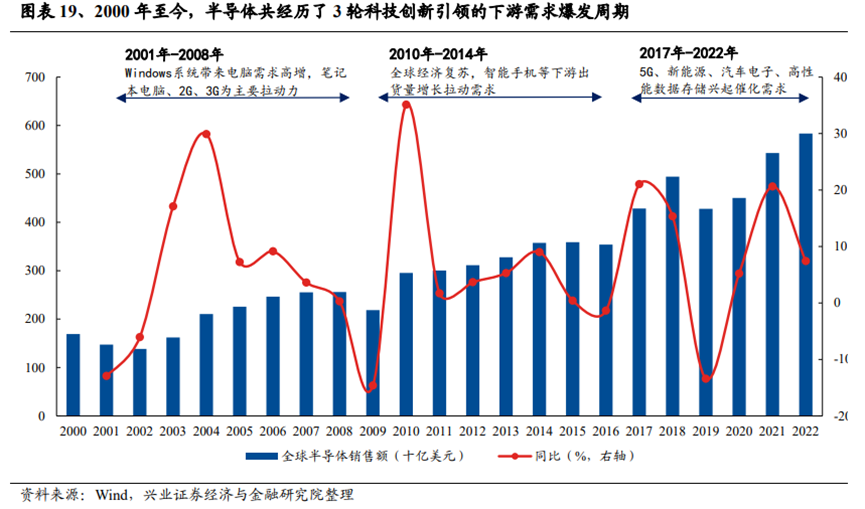

2000 年以来,半导体共经历了3 轮科技创新引领的下游需求爆发周期,科技创新周期正是孕育半导体行业新增长极的温床。

具体来看:

1)01年至08 年,Windows 系统带来电脑需求增加以及 2G、3G 的诞生带来手机出货量稳步上升,持续拉动半导体需求;

2)10年至14 年,iphone4 的横空出世引爆全球智能手机浪潮,智能手机渗透率加速提升带来半导体需求高增;

3)17年至 22年,高性能数据存储的兴起、光伏等新能源的快速发展以及 5G 的诞生为半导体行业注入强劲动力,半导体需求端迎来多点开花。

可以看到,2000 年以来历次科技创新周期均能为半导体行业孕育新的增长极,催生需求端拥抱高景气。

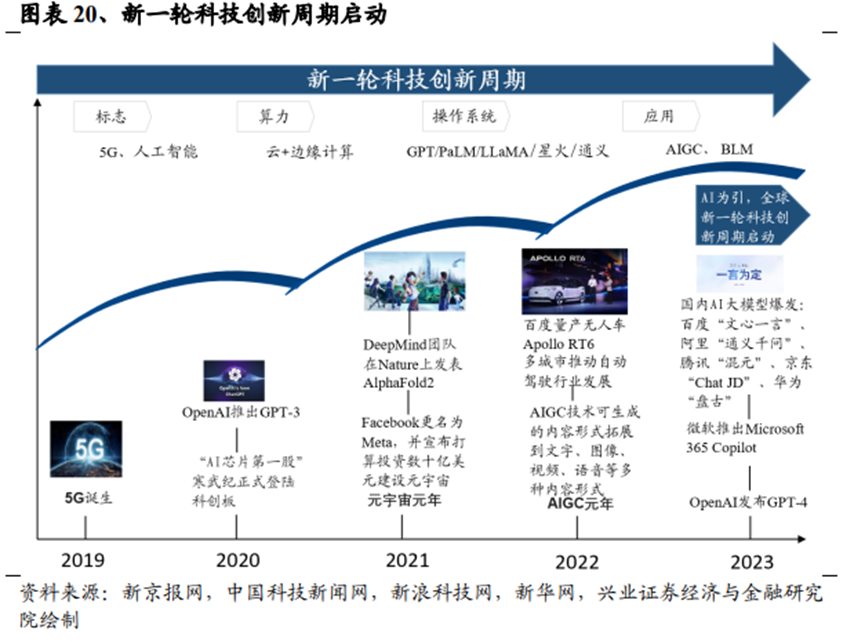

全年四季度始,一场由ChatGPT引爆,以人工智能为核心的新一轮科技创新革命已经在全球范围内掀起浪潮,以人工智能为代表的新动能有望成为半导体需求端新的核心增长级。

生成式 AI 产业趋势的爆发下,AI大模型参数量及训练数据集的大幅增加带动算力需求“狂飙”,算力芯片作为全球 AI军备竞赛的基石也将充分受益 ↓ 。

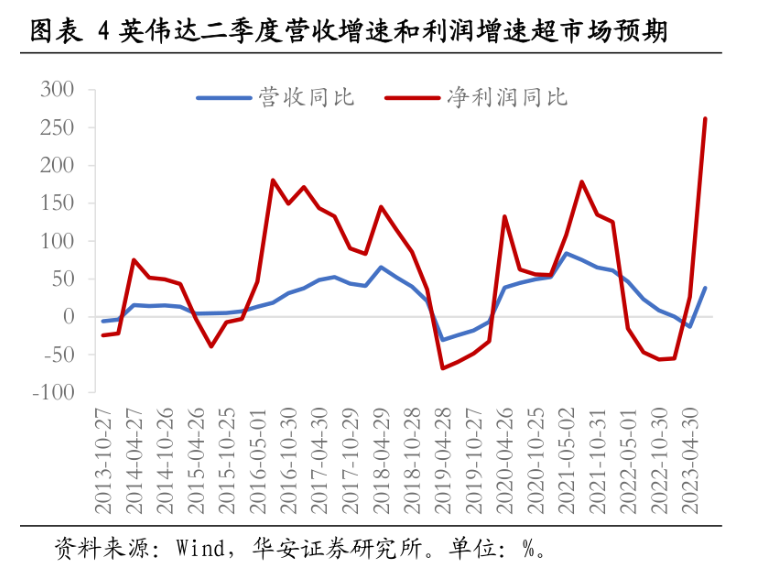

海外芯片龙头英伟达公布2024财年第二季度财务报告显示,截至2023年7月30日的第二季度收入为135.1亿美元,环比增长88%,同比增长101%。季度GAAP摊薄每股收益为2.48美元,同比增长854%,环比增长202%。其中数据中心业务第二季度收入创下103.2亿美元的纪录,同比增长171%,环比增长141%。(数据来源:华福证券、个股不构成推荐)

英伟达数据中心业务收入同比环比的大幅增长,反映出当前人工智能及大语言模型对AI芯片的旺盛需求,新的增长极赋予了芯片半导体行业更多的时代责任,但同时也为行业带来了新的风口,新的增长动力。(数据来源:个股不构成推荐)

再审视,股价上,年初至今半导体各细分方向涨幅在TMT中垫底,半导体指数今年进一步下跌11%;估值上,处于近5年以来9.4%分位数。

与费半相比,历次A股半导体股价底部,A股半导体/费半股价比价基本处于其均值-1倍标准,亦处于底部。(数据来源:Wind)

今年以来,经历两次下跌后,半导体板块一度于8月创下年内新低。不过从ETF资金流向来看,无论是机构资金还是散户资金都呈现“越跌越买”态势。(数据来源:Wind)

无论你是否相信,挺过了熊市的荆棘丛生,牛市就一定会来。在板块的底部,比起为了“套牢”担忧,可能更应该焦虑的是“卖飞”或“踏空”。

或许对于当前的半导体板块而言,投资者当下的抉择的关键在于:怕的是可能存在的有限的损失,还是当史诗级别的机会展开,却与你无关。

今天就先说到这,祝大家投资理财顺利~

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2023-09-06 20: 50

2023-09-06 20: 49

2023-09-06 17: 25

2023-09-06 17: 25

2023-09-06 17: 25

2023-09-06 17: 24