打开APP

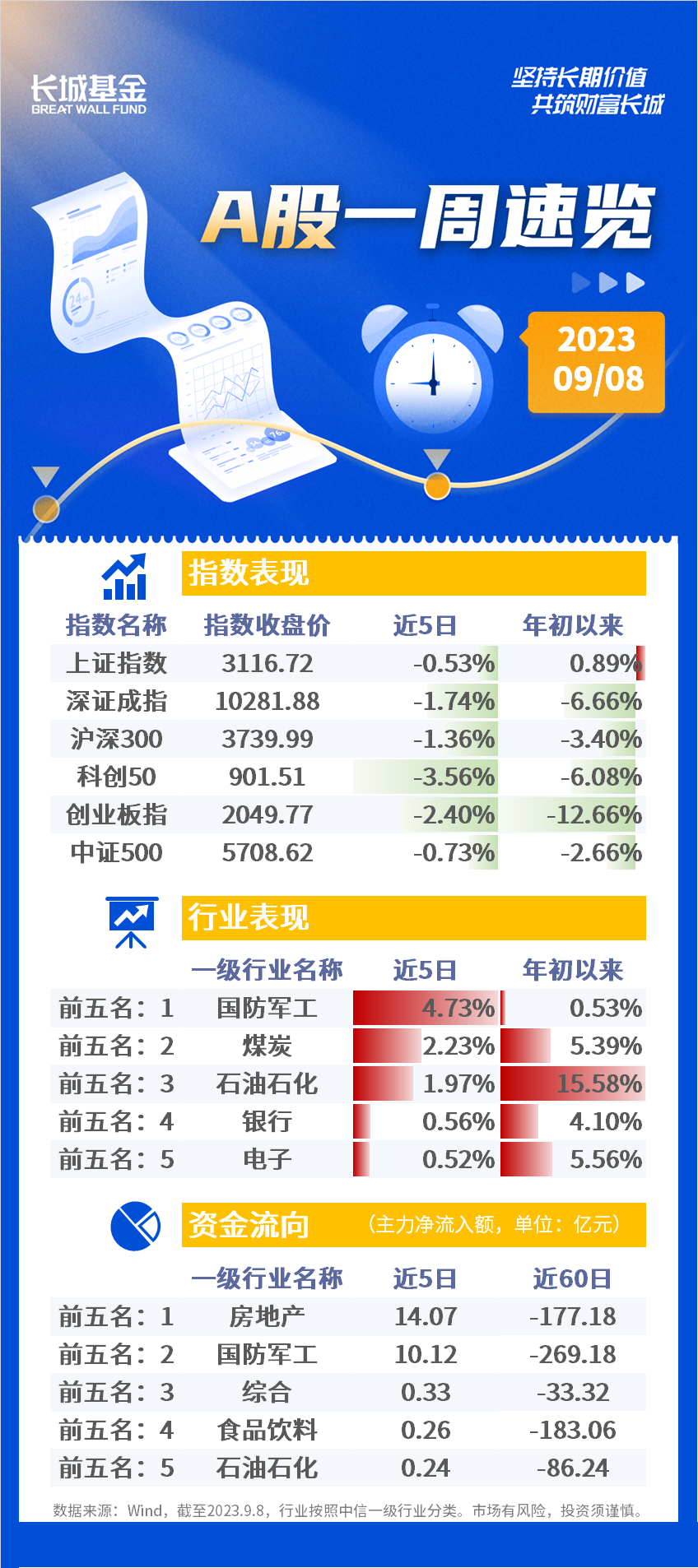

继多项政策的出台带动行情回升后,市场开始关注后续政策以及数据验证情况。本周大盘价值风格领涨,周内多数交易日A股整体呈现震荡格局。周四市场承压较多,主因超预期的美国服务业PMI导致加息预期有所抬升、以及美国商务部关于技术出口的表态。外资信心仍然较弱,北向资金全周净流出47.56亿元。存量资金背景下,外资流出对大盘持续有较大的边际影响。本周大盘整体承压,上证指数收跌0.5%,深证成指收跌1.7%,创业板指收跌2.4%。

板块方面,军工、电子受产业事件驱动,本周分别上涨4.3%、1.23%。NR-NTN低轨卫星实验室模拟验证完成,支持手机卫星宽带业务,因此军工中的卫星互联网板块对应受益。华为mate60技术能力和销量超预期,但叠加海外技术出口受限,电子板块大幅震荡,整体仍呈现向上趋势。

顺周期方向中,煤炭、石油石化本周表现较好。多家煤炭公司承诺提高分红率,在无风险利率下行阶段,分红率的提升提高了煤炭板块投资的性价比,周涨2.25%。沙特和俄罗斯超预期延长原油供应限制,油价大涨拉动石油石化板块周涨1.87%。

宏观方面,8月进出口同比双双回暖,好于市场预期。基数回落和价格拖累弱化是本轮出口数据回暖的重要支撑;进口回升主因7月政治局会议后政策密集落地,市场预期一定程度好转,带动内需与企业生产投资边际回暖。往后看,基数效应显著下行,叠加价格回升,我国出口同比读数回暖或具有持续性。进口方面,随着8月底资本市场、房地产市场相关政策陆续落地,国内市场预期有所好转。同时,部分行业进入主动补库阶段,内需有望温和修复,有利于进口跌幅继续收窄。

政策面上,各地方落实地产和稳增长政策,周五工农中建四大行率先公布存量首套房贷利率调整方案,预计后续各大股份制银行也将陆续跟进,叠加多地新的地产支持政策,房地产市场或将边际好转。

发改委成立民营经济发展局,体现了政府对于支持民营经济的高度重视,后续有望常态化推进和民营企业间的沟通交流。

海外视角上,美国Market 综合PMI、及服务业PMI均边际下降,低于预期,但仍处于扩张区间,经济整体偏强。当周首次申请失业救济人数为21.6万人,低于预期和前值,表明就业市场仍有韧性。二季度非农单位劳动力成本同比增长2.2%,高于预期和前值,薪资粘性较大,不利于通胀下行。

此外,沙特和俄罗斯宣布延长石油减产,导致油价持续上升,加剧市场对于美联储继续保持鹰派态度的担忧。结合上周鲍威尔的讲话,目前美联储的基调中性偏鹰,仍不能排除后续进一步加息的可能性,北向资金或将继续承压。交易加息下,美股美债再度调整,其中美债自低点上行超10BP,标普/纳指本周分别下跌1.4/2.0%。往后关注CPI数据以及9月联储会议表态。

策略角度,经济复苏背景下内需渐暖,关注需求和PPI回升的农化、钢铁、能源等顺周期板块;外需回暖层面,关注受益于全球制造业向上周期的机器人、汽车、船舶等高端制造。

中长期看,科技成长方向仍是重点。建设现代化产业体系要求下,政策发力的数字基建、信创等领域业绩有望改善;消费电子下行周期进入尾声阶段,半导体板块或具备机会。此外,关注减持新规特别受益的科创板。

2023-09-08 21: 30

2023-09-08 18: 20

2023-09-08 18: 19

2023-09-08 18: 19

2023-09-08 18: 19

2023-09-08 18: 18